A magyar társadalom és néplélek gyakorlatilag a pénzügyi Antikrisztus intézményeként tekint az inflációra. Sokan jobban félnek tőle, mint a bankcsődtől – elég csak a ’90-es évek magyar sorozatait megnéznünk ehhez. Mindenkinek a fejében csak az él, hogy az infláció a pénz elértéktelenedése.

A teljesség kedvéért mondjuk el, hogy az infláció gazdaságilag nagyon is jó hatásokkal járhat. Persze ha maradunk a magánszemélyek megtakarításainál, igaz, hogy az infláció nem éppen barátja a zsebünknek. Nézzük meg, miért!

Mivel állunk szemben?

Az inflációról valószínűleg mindenki, aki legalább alapszinten foglalkozott a pénzügyekkel, tudja, hogy ez valami olyasmi, hogy a pénzünk kevesebbet kezd érni.

Ez eddig rendben is van. Az egész onnan ered, hogy az amerikai polgárháború alatt a termékek papírpénzben mért árai megugrottak (az infláció szó eredeti jelentése felfúvódni, innen tehát a szó). A nemesfémalapú pénz értéke viszont változatlan maradt. Vagyis egy papírdollár kevesebbet kezdett érni, így több bankót kellett letenni a kenyérért, puskáért és minden másért, amit meg kívántak venni az emberek.

Az infláció tehát a bizonytalan gazdasági környezethez szorosan kötődik. Háborúk, válságok idején akár hiperinfláció is felütheti a fejét. Ez történt Magyarországon a II. világháború után, amikor az árak 15 óránként duplázódtak, és a pengőt felváltotta a forint.

Ha infláció lép fel, az árszínvonal emelkedik, kevesebbet tudsz többért vásárolni, vagyis a pénzed veszít a vásárlóerejéből. Ezért is szokták az inflációt pénzromlásként is emlegetni.

Nem minden áremelkedés infláció

Ne tévesszen meg azonban a dolog: nem minden tartós áremelkedés tükröz inflációt. Ha például csak egy-egy termék ára lódul meg, az inkább egyedi eset. Ennek lehetnek üzleti, illetve akár makrogazdasági okai is. Ha például drágább a gázfűtésed, akkor az olajár lehet az eredő, amelyet akár a Közel-Kelet és az USA viszonya is befolyásolhat.

De maradjunk tehát az inflációnál. A Központi Statisztikai Hivatal vizsgálja folyamatosan a fogyasztói ár-indexet és annak alakulását. Ennek lényege, hogy összeállítanak egy olyan termékkosarat, avagy más néven jószágkosarat, amely tükrözi a magyarok fogyasztási szokásait.

Az ebben szereplő termékek árait egy bázisidőszakhoz hasonlítva nézik az árváltozásokat. Az új és a régi árak hányadosa adja ki az inflációs rátát. Ezt a rátát szektoronként, termék- és árucikkenként publikálja a KSH, tehát minden szektorra külön adatok állnak rendelkezésre.

Egy forint ma több, mint holnap

Te is ezerszer meghallgattad már otthon, hogy milyen nagyszerű volt, amikor még 3 forint volt a kenyér, 20 fillér egy fagyi vagy 1000 forintból egy hétig lehetett nyaralni? Ez nem jelent mást, mint hogy egy forint valóban több, mint amennyit ugyanez a forint 1-2-5 év múlva fog érni.

Korábban ennek nagyon fontos oka volt, hogy az államok egyre kisebb nemesfémtartalommal verettek pénzt országukban. Tehát a valódi értéke csökkent a pénznek.

Ezután jött a papírpénz, amely igazából egy ígéretet jelentett. Váltót arra, hogy az illető megadja az adósságát, aztán már ezeket is adták-vették. De ha megnézel egy bankót, valós értéke nincsen, csak amit tulajdonítunk neki. Ez a jelenség erősíti az infláció jelenlétét a pénzügyekben.

Hogy számodra ez mit jelent? Azt, hogy nem érsz rá: minél tovább vársz (persze nem órákról, napokról van szó, mint inkább hónapokról) egy-egy pénzügyi döntéssel, annál több az a nyereség, amelyről lemaradsz.

Márpedig ha ma lemaradsz mondjuk havi 10 ezer forintról, amit egy jó megtakarítással kereshetnél, akkor az a jövőben akár százezres, milliós tételt is jelenthet. Az idő valóban pénz.

Mennyit ér akkor a jövőbeni pénz ma?

Hogy ne csak a levegőbe beszéljen az ember, a közgazdászok kidolgozták a jelenérték fogalmát. Ez kifejezi, hogy a jövőben egy egységnyi pénz, hány egységnyi pénzt ér ma. De nem is ez az izgalmas a dologban, hanem így azt is meg lehet mutatni, hogy érdemes-e megvalósítani egy beruházást, vagy éppen elég lesz-e a nyugdíj megtakarításom várható lejárati összege.

Sokan esnek abba a hibába, amikor egy hosszú távú megtakarítás indítását tervezik, hogy nem foglalkoznak a jelenértékkel. Kérnek egy kalkulációt valahonnan, és elámulnak a lejárati összegként kijött pl. 50 milliós összegen. Igen ám, csak ezt az 50 millió forintot mondjuk 30 év múlva fogják megkapni, így 3% inflációval számolva minden évben, az 50 millió forint jelenértéken nem éri el a 21 millió forintot.

Tehát számolj mindig a jelenértékkel, amihez a következő formulát kell használnod:

NPV = -C0+∑(Ct/(1+r)t)

A fenti képlet szerint sorra össze kell adogatnod az egyes időszakok nettó pénzmozgását (Ct), ezt elosztani a kamatláb+1-gyel, amelyet viszont előbb arra a hatványra emelsz, ahány periódusról (év/hónap például) van szó, majd levonod ebből azt az összeget, amelyet kezdetben betettél. Amennyiben az eredmény pozitív, érdemes megvalósítani a beruházást, mert gyarapszik a vagyonod, és minél nagyobb az NPV, annál nagyobb a nyereség.

Vegyük például, hogy egy 100 000 forintos beruházással 3 év alatt évi 40 000 forintot kaphatunk 25 százalékos hozam mellett. Ekkor a képlet úgy néz ki, hogy

NPV = 40 000 / 1,25 + 40 000 / 1,252 + 40 000 / 1,253 – 100 000 = –21 920 forint, tehát a negatív jelenérték miatt nem érdemes belevágni.

Ez a megoldás ráadásul nem csak arra való, hogy egy-egy beruházásról dönts, de azt is megteheted így, hogy két befektetést összehasonlítasz. Amelyiknek nagyobb a jelenértéke, azt érdemes választani.

Jelenérték-számításhoz persze találsz online kalkulátorokat, mint ez is.

Mennyit fog érni a mai pénzem?

Ugyanígy persze – ahogy kitalálhattad, kiszámolhatunk jövőértéket is, vagyis hogy egy jelenlegi pénzösszeg adott kamatlábak mellett mennyit fog a jövőben érni.

FV = C * (1+r1) * (1+r2) * … * (1+rn)

Itt C a most meglévő pénzmennyiséged, r ismét az egyes időszakok kamatlába, az r alsó indexében szereplő számok pedig mindig az időszakokat jelentik, hogy hanyadik periódusban, évben vagyunk épp.

Ugyancsak találsz kalkulátorokat jövőérték-számításra is, például itt.

Vissza a napi pénzügyekhez

Az infláció nem olyan adat, amelyet csak lehalászol a netről, vagy megtippeled, hogy körülbelül mekkora lesz, és ez alapján döntesz. Viszont jó hír, hogy van egy intézmény, amely segít neked ezen a téren.

A Magyar Nemzeti Bank ugyanis – pontosan azért, „hogy a közvélemény számára érthető, és világosan nyomon követhető legyen a jegybank politikája” és az infláció jelensége – rendszeresen beszámol az infláció korábbi és várható alakulásáról az „Inflációs jelentésében”.

Az MNB ezen felül értékeli is az inflációt meghatározó makrogazdasági folyamatokat, tehát egy elemzést is találsz minden egyes kimutatásban.

Az MNB évente négyszer (márciusban, júniusban, szeptemberben és decemberben) készíti el a jelentéseit, amelyeket az intézmény honlapján tekinthetsz meg, de a sajtó is rendre beszámol ezekről.

De mi az oka az idei forintgyengülésnek?

Csak röviden szemléltetnék a forint gyengülésének okait, mivel azért ez egy elég összetett kérdés. Alapvetően nem hazai okok miatt történik ez a gyengülés, hanem rövid távon elsősorban az amerikai kamatemelés egyszerűen ilyen hatással van minden alacsonyabb kamatú országra. Ez igen sok országot bajba juttathat.

Jelenleg nem a forint áll egyébként a legrosszabbul, mivel ez az összes „feltörekvő piaci fizetőeszközökre” kihatással van ez a gyengülés, így a török lírára, orosz rubelre, lengyel zlotyra… is.

Sőt, Magyarország egyébként pl. Törökországnál is sokkal jobb helyzetben van, de persze ettől függetlenül, a külső hatások itt is „megteszik, amit kell.”

Ez összefoglalva azt jelenti, hogy erősödött az amerikai dollár, s az argentín, valamint leginkább a török gazdasági problémák miatt felerősödtek a félelmek, ezért a feltörekvő piaci devizák, így a forint piacán is az eladók kerültek többségbe a vevőkkel szemben.

A jelenlegi forint árfolyama (2018. július 11.)

Hogyan lehetne ezt korrigálni?

A Magyar Nemzeti Bank léphetett volna azért, hogy ne essen ennyit a forint árfolyama, de jelenleg ezt még nem tették meg. A Monetáris Tanács úgy döntött, hogy egyelőre nem kívánja megemelni a rekord alacsony 0,9%-os jegybanki alapkamatot, pedig ez valamelyest szinten tartotta volna a forintot.

Szintén tudhatod, hogy a jegybanknak, vagyis a Magyar Nemzeti Banknak az elsődleges feladatai közé tartozik az infláció megfelelő szinten tartása. Úgy néz ki, hogy jelenleg nem tartják fenyegetőnek a forint gyengülése miatti inflációt.

A másik verzió lehet az, hogy a jegybank gazdasági növekedésserkentési politikát folytat, vagyis nem az infláció szinten tartását, hanem elsősorban a gazdaság növekedését tartja szem előtt. Ehhez a fogyasztás magas szinten tartására van szükség, ezt pedig úgy lehet megtenni, ha az MNB a kamatszintet alacsonyan tartja.

Miért is „jó” az infláció?

Ezt kérdezhetnénk úgy is, hogy miért az a feladata az MNB-nek, hogy szinten tartsa az inflációt, és nem az, hogy lecsökkentse?

Hétköznapi emberként az infláció mindig negatív fogalomnak számít, mivel a pénz elértéktelenedését jelenti, vagyis drágábban tudunk majd vásárolni a boltban, pedig szüksége van rá a gazdaságnak.

Egy folyamatosan bővülő gazdaság esetében ugyanis a kis mértékű infláció teljes mértékben elfogadható, sőt szükséges, éppen ezért nyíltan célozta meg az MNB is a 3%-os inflációt. Valójában ez a folyamat biztosítja azt, hogy a bérek növekedjenek, valamint, hogy a cégek árakat tudjanak emelni. Persze ennek kiszámíthatónak kellene lennie, mivel a szélsőséges esetek rettenetesen károsak lehetnek, mint például a hazai 1946-os hiperinfláció.

Tehát sem a defláció, sem a túl magas, hirtelen jött infláció sem jó.

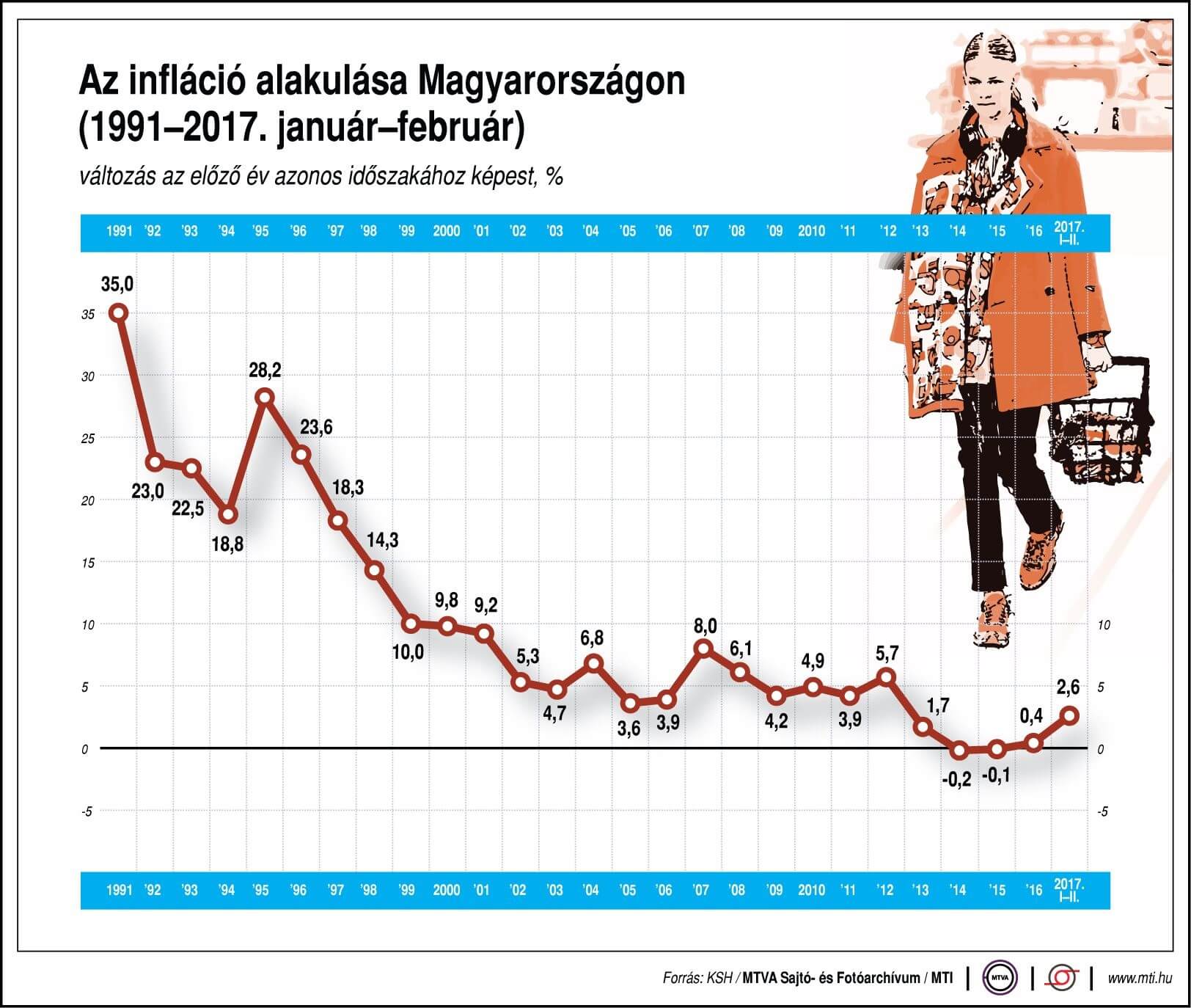

Az infláció alakulása 1991-től 2017-ig

Forrás: profitline.hu

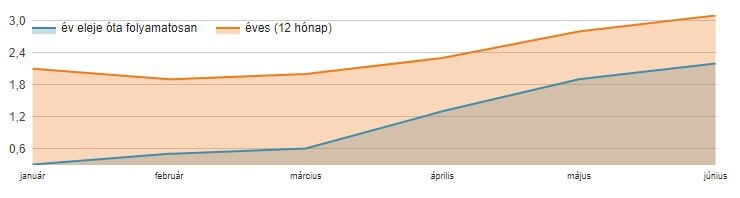

Az infláció alakulása 2018-ban

Forrás: vasarlocsapat.hu

A KSH oldalán egyébként a kiadások részletes csoportjai szerint is megnézheted, hogy az előző évhez képest mekkora infláció következett be.

Így kalkulálj a befektetéseidnél

Az infláció nagyban befolyásolja a befektetéseid megtérülését is, így hát kénytelen vagy ezt is számításba venni. Ha ugyanis az MNB által előre jelzett infláció mértéke magas, akár magasabb a betétünk kamatánál, akkor akár negatívba is mehet a hozamunk.

Ilyenkor két dolgot tehetünk. Egyrészt, ha úgy számolunk, idővel csökkenni fog az infláció, akkor hosszabb távú befektetésekkel jól járhatunk (például érdemes nem egyéves, hanem 3-5 éves futamidejű államkötvényeket venni).

Másfelől pedig ott vannak az inflációkövető befektetések is, amelyeknél kiegyensúlyozzák az infláció esetleges kilengéseit. Ezek kamatában ugyanis a meghatározott kamatprémium mellett az infláció is benne foglaltatik, tehát nem jelenthet számodra mínuszt.

Összefoglalás

Jelenleg sok hír a forint gyengüléséről szól, de még azt mondhatjuk, hogy egyelőre nincsen nagy gond. Persze itt szóba jöhet a közép- és hosszú távú hatása is ezeknek a folyamatoknak, de jelenleg napjainkat tartjuk a legfontosabb szempontnak.

Fontos, hogy ne ess kétségbe az infláció szó hallatán, hanem tudd, hogy mi rejtőzik a szó jelentése mögött. A piac változik, az infláció pedig bizonyos mértékig normális.

Ha befektetéseid vannak, akkor javasolt reagálnod, követned az inflációt, de ameddig nagy mértékben nem történik „katasztrófa”, addig az inflációt, mint jelenséget nem feltétlenül negatívumként kell említeni.

Amennyiben kérdésed merülne fel a témával kapcsolatban, esetleg észrevételeidet osztanád meg velünk, kattints az alábbi gombra és írj nekünk:

Szívesen tanulnál a pénzügyekről? Íme, egy 14 napos, ingyenes kihívás és tréning!

Szeretnél szakértői segítséget? Kérj valódi pénzügyi tanácsadást!