Sokak számára nem egyértelmű, hogy mekkora a kockázattűrő képességük, ezért inkább csak belevágnak egy befektetésbe, aztán lesz, ami lesz. Ha viszont ennél tudatosabban szeretnél építkezni, akkor mindenképpen érdemes előre megismerned saját kockázattűrő képességedet. Emellett pedig értened kell a kockázati kapacitás, az időhorizont és a különböző portfóliók jellegzetességeit is.

Ha azt hallod, hogy „pénzügyi kockázat”, hogyan érzed magad, mi az első dolog, ami eszedbe jut? Egy lehetőséget látsz jelentős nyereség elérésére? Érzed azt a fajta izgalmat, amit csak egy befektetés okozhat? Elkezdesz aggódni, hogy elveszíthetsz mindent? Esetleg azt mondod, hogy a kockázat a befektetési folyamat része?

A Charles Schwab egy kiváló cikkben mutatja be, hogy mire is érdemes figyelni, ha saját kockázattűrő képességedet szeretnéd felmérni, ezzel is segítve befektetéseid sikerét.

Az alapok a kockázattűrésről

Ahhoz, hogy megismerd saját kockázattűrő képességed mértéket, tedd fel magadnak a fenti a kérdéseket, és figyelj saját reakciódra. Ilyen lehet még, ha megérted érzéseidet egy komolyabb veszteség után, vagy ha felméred, hogy miként reagáltál, amikor a piacok számodra rossz irányba fordultak.

Az ezekre adott válaszok megértése, majd a személyiségedhez leginkább illő kockázati szint meghatározása révén olyan portfóliót építhetsz ki, amely valóban a te igényeidhez és lehetőségeidhez illeszkedik.

Mi az a kockázattűrési képesség?

Egyszerűen fogalmazva az a rizikószint, amelyet egy befektető még hajlandó elfogadni saját befektetései kapcsán. Mindazonáltal saját szinted pontos bekalibrálásával is óvatosan kell bánni.

A kockázat ugyanis sokszor jelent lehetőséget, kiválthat izgatottságot, vagy arra ösztönözhet, hogy a magas hozamokra menj rá. Másképpen fogalmazva: saját magad ilyen szintű ismerete néha túlzott vakmerőséghez, a „ha nem próbálom meg, nem nyerhetek” mentalitás átvételéhez vezethet, ami nem mindig szerencsés.

Mindazonáltal a kockázattűrésben a veszteségek elfogadása, a piaci kilengések tolerálása és annak megértése is szerepet játszik, hogy a jövőt megjósolni nem lehet.

A viselkedéskutatók szerint a veszteségtől való félelem komolyabb szerepet játszhat a döntéshozatali mechanizmusban, mint a nyereség iránti vágy, így a kockázattűrési képességedet is jobban befolyásolhatja. Mivel pedig a kockázattűrési képességedet nagyban meghatározza, hogy mennyire tudod elfogadni a bizonytalanságot, nem biztos, hogy tisztába kerülsz saját kockázatviselési szinteddel, amíg nem kell elkönyvelned egy nagyobb veszteséget.

Kockázattűrés vs. kockázati kapacitás

Habár a kockázattűrés és a kockázati kapacitás elnevezése hasonló, nagyon fontos érteni a különbséget!

A kockázati kapacitásodat, azaz amennyi kockázatot képes vagy bevállalni, főként a pénzügyi helyzeted határozza meg. A kockázattűréseddel szemben, amely a hajlandóságodat mutatja a kockázatra, és sokszor egy egész életen át állandó, a kockázati kapacitásod rugalmas, és szinte folyamatosan változik. Befolyásolják a személyes és pénzügyi céljaid és a rendelkezésedre álló idő is.

Kockázati kapacitás = Mennyi kockázatot tudsz vállalni

Kockázattűrés = Mennyi kockázatot AKARSZ vállalni

Egy példa: ha van egy hiteled, egy saját vállalkozásod, gyerekeid, esetleg egy idős családtagod, akiről gondoskodnod kell, akkor valószínű, hogy alacsonyabb a kockázati kapacitásod. Így viszont kisebb eséllyel fogsz kockázatos tőzsdei manőverekbe kezdeni, mintha mondjuk egyedülálló és pénzügyi kötelezettségektől javarészt mentes lennél.

Szintén komoly hatással lehet kockázati kapacitásodra gyakorlatilag bármilyen hirtelen pénzügyi változás. Ide sorolhatjuk például a munkád elvesztését, egy jelentősebb egészségügyi kiadást, de akár egy semmiből jövő jelentősebb bevételt is.

Tartsd magad a céljaidhoz

Amikor meghatározod a kockázattűrő képességedet, fontos rögzítened pénzügyi céljaidat is, hogy elkerülj egy-egy jelentősebb hibát. Meg kell például határoznod, hogy mennyi időt szeretnél a cél elérésére szánni, vagy hogy mikor akarsz hozzájutni egy adott összeghez. Mindez pedig jelentősen befolyásolhatja a kockázathoz való hozzáállásodat.

Az időhorizont, azaz a cél elérésére fordított idő mértéke például azon múlik, hogy mikor kezdenéd el kivenne a pénzedet, és meddig szeretnéd, hogy ez az összeg kitartson. Konkrét példákkal élve: ha egy nyaralásra vagy egy drágább háztartási gépre spórolsz, az értelemszerűen kisebb időt vesz igénybe, mintha több éves tanulmányokra vagy a nyugdíjas évekre tennél félre.

Az időhorizont hossza pedig közvetlenül kapcsolódik az elfogadható kockázati szinthez: minél hosszabb időtartamban gondolkodsz, annál magasabb lehet a kockázat. Ennek az az oka, hogy így jóval több időd lesz regenerálódni az esetleges veszteségekből. Ezzel párhuzamosan viszont minél közelebb vagy a célod eléréséhez, annál inkább érdemes csökkenteni a kockázati szintet és a már elért nyereség megtartására koncentrálni.

Ennek kapcsán kifizetődő stratégia lehet, ha csoportokra osztod a befektetéseidet, mindegyikhez külön célt társítva. Az a csoport például, amelyik a növekedésre és a nyereség elérésére van, több kockáztatásnak ad teret, mint mondjuk a vészhelyzetek esetére félretett.

A kockázattűrési képesség lefordítása befektetési stratégiára

A legalapvetőbb cél, hogy a befektetési portfóliód kockázati szintje egyezzen a kockázattűrő képességeddel.

Amennyiben a saját kockázattűrési szinteddel már nagyjából tisztában vagy, a következő lépés, hogy megnézd a jelenlegi portfóliód átlagos teljesítményét. Minél többet tudsz arról, hogy nagyjából mire számíthatsz, annál kisebb az esélye, hogy egy érzelmi alapú döntéssel veszélybe sodord az addig jól felépített stratégiádat, amikor kicsit nehezebb idők jönnek.

Az okos befektetők egyszerre foglalkoznak a kockázattal és a nyereséggel. Azok a befektetések, amelyek nagyobb nyereséggel (és nagyobb kilengésekkel) járnak, mint például a részvények, általában kockázatosabbak is, mint a többi. Ezzel szemben például a kötvények vagy állampapírok kisebb kilengéseket produkálnak, ám kisebb haszonnal is járnak.

Mindazonáltal fontos elfogadnod, hogy még a legkonzervatívabb portfóliók esetében is elkönyvelhetsz veszteséget, mivel a piacok igen gyorsan tudnak változni. Ezért is fontos, hogy diverzifikált portfólióval rendelkezz, amelyben számos opció van egyszerre.

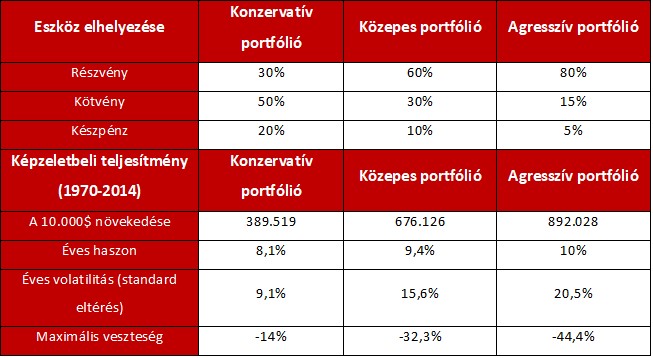

Egy példa: 1970-2016

Tegyük fel, hogy 1970 elején eldöntötted, hogy 10.000 dollárt fektetsz az alább felsorolt három hipotetikus eszközkezelői modell egyikébe. Emellett egészen 2016-ig minden évben kiigazítottad a portfóliódat annak érdekében, hogy biztosan a megfelelő arányban legyen a részvény-kötvény- készpénz mérlege.

A legagresszívabb portfólió 892.028 dollárig, a közepes 676.126 dollárig, a legkonzervatívabb pedig 389.519 dollárig jutott el.

(Forrás: Intelligent.schwab.com)

A fenti táblázat azt mutatja be, hogy hosszú távon mennyire kifizetődő nagyobb kockázatot vállalni. Mindazonáltal a nagyobb kockázat a kockázattűrő képességedet is jobban próbára teszi. Nézzük meg a legutolsó sort, azaz, hogy mi történik az egyes portfóliókkal akkor, amikor kicsit nehezebb idők köszöntenek be.

Az agresszív portfólió érte el a legnagyobb hozamot, ugyanakkor ennek voltak a legkomolyabb kilengései is. A legrosszabb periódusban közel a felét (44,4%) elvesztette akkori értékének. A közepes portfóliónak szintén komoly kilengései voltak: 32%. A legkonzervatívabb portfólió pedig sokkal kisebb kilengésekkel dolgozott, ugyanakkor ez érte el a legkisebb hasznot is.

Fontos megjegyezni, hogy minél közelebb jutsz ahhoz az időszakhoz, amikor kivennéd a pénzed, annál jobban fognak fájni a kilengések. Ha abban az időben vettél ki az egyik kockázatosabb portfóliódból, amikor az éppen mélyponton volt, akkor bizony sokat veszíthettél.

Ezzel szemben, ha korrektül meghatároztad a saját kockázattűrési képességedet, akkor erre nem került sor. Ennek a portfóliónak pedig a kockázattűrési képességed mellett reflektálnia kellett az időhorizontodat és a személyes körülményeidet is, így elérve hogy ideális helyzetet teremts saját magad és befektetéseid számára is.

Épp ezért kell szem előtt tartanod az időhorizont tényezőt.

Amennyiben kérdésed merülne fel a témával kapcsolatban, esetleg észrevételeidet osztanád meg velünk, kattints az alábbi gombra és írj nekünk:

Szívesen tanulnál a pénzügyekről? Íme, egy 14 napos, ingyenes kihívás és tréning!

Szeretnél szakértői segítséget? Kérj valódi pénzügyi tanácsadást!