Számos sztorit lehet találni arról, hogyan lett valaki nyugdíjas 50 évesen – értsd pénzügyileg annyira szabad, hogy azt csinálhat, amit akar – csak azáltal, hogy átlagos (vagy valamivel a feletti) fizetésből okosan tett félre. Ez itthon is megtörténhet?

Magyarországon ez éppúgy kivitelezhető, de természetesen szükséged lesz hozzá egy valamivel átlag feletti fizetésre. Ha átlagosan vagy átlag alatt keresel, akkor a legjobb befektetés számodra, ha magadba, a tudásodba fektetsz.

Ez sok idő, olykor évek, és gyakran sok pénz is, bár könyvek formájában igen olcsón lehet ma tudást vásárolni, és akinek van számítógépe és hozzá egy internet kapcsolata valójában szinte ingyen tudja képezni magát. Csak azért mert mondjuk 40 éves vagy ne gondold, hogy te ne tudnál egy új szakmát kitanulni, vagy tökéletesíteni a jelenlegi szakmádat.

Ha 40 éves vagy, akkor 20 éve dolgozol, de még legalább ugyanennyit fogsz dolgozni. Ha 5 évet szánsz is rá, hogy fejleszd önmagadat, akkor is bőven meg fog még térülni, és lesz 20 éved, hogy vagyont építs.

Mennyi idő vagyont építeni?

Az, hogy mennyi idő alatt tudsz megélni a befektetéseid hozamából két dologtól függ:

- Mekkora havi fizetés szükséges neked, hogy boldog légy

Már megint az a fránya havi költés. Hát tényleg ennyivel jobb és kényelmesebb keveset költeni? Valóban egyszerűbb az élet, ha nem ragaszkodunk annyira a vásárláshoz? Nézzük…

- Mennyit teszel félre (amiben ugye az első pont segít)

Nyilván, minél kevesebbet költesz, annál többet tudsz félretenni.

Nézzünk egy példát…

Vegyünk két átlagos budapesti házaspárt, akik fejenként 220-220 nettót keresnek, összesen tehát 440 ezer forintot páronként. 32 évesek, és van egy lakáshitelük, amiből még 8 év és 5 millió forint van hátra. A kamat 6%, a havi törlesztője így 65.707 Ft.

Az átlagos infláció 3%. A hosszútávú megtakarításokon elért hozam 7%. (Nyugdíjcélú megtakarításra egyébként 20% adókedvezményt is igénybe lehet venni. Ezzel most nem számolunk.)

1. Szabó család

Az első család a hitellel együtt 400.000 forintból él meg, a maradék 40.000 forintot félreteszik nyugdíj célra.

8 év múlva lejár a hitelük, és felszabadul további 65.707 forint, amit szintén félre tudnak tenni.

8 év múlva 5.080.778 forintjuk lesz, ekkor megnövelik a befizetéseket a lakáshitel törlesztővel, majd folytatják a takarékoskodást 20 éven keresztül.

Ekkor 40 évesek lesznek, és összesen 105.707 forintot tesznek félre havonta, további (60-40=) 20 évig.

Így tehát 60 éves korukra lesz egy egész szépen hangzó 73.311.155 forint megtakarításuk.

2. Okos család

A második család havi 300.000 forintból él a hitellel együtt, a maradékot pedig arra költik, hogy kifizessék a hitelt, majd minél gyorsabban elérjék az anyagi függetlenséget.

Havi 140.000 forintot tesznek félre, ebből 2 x 20.000 forintot lakástakarék pénztárba, melyre megkapják a 30%-os állami támogatást. A maradékot pedig szintén 7%-os hozammal befektetik.

4 éven keresztül fizetik a hitelt, így a tartozásuk a bank felé a 4. évben már csak 2.797.830 forint. Ekkor rendelkeznek két lejárt lakástakarékkal, és ezen felül nem kevés befektetéssel is.

2 x 20.000 Ft / hó LTP 48 hónap alatt állami támogatással: 2.501.200 Ft

100.000 Ft / hó megtakarítás 4 év alatt: 5.496.782 Ft

A lakáshitelt a negyedik év végén visszafizetik. Ehhez felhasználják a lakástakarékokat, valamint további (2.797.830 – 2.501.200 = ) 296.630 forintot a befektetésükből.

Marad tehát a negyedik évben (5.496.782 – 296.630 =) 5.200.152 forint megtakarításuk, valamint felszabadul a havi törlesztő. Ekkor 36 évesek, vagyis az elkövetkezendő 24 évben már (140.000 + 65.707 =) 205.707 forintot tudnak félretenni havonta.

Amikor tehát a házaspár 60 éves lesz (a hitel kifizetésétől számítva 24 év múlva), a vagyonuk becsült értéke 174.536.409 Ft.

De ne feledd a jelenértéket!

Az infláció (a pénz folyamatos elértéktelenedése) miatt 10 év múlva 1.000 forint sokkal kevesebbet fog érni, mint ma. Éppúgy ahogy 10 évvel ezelőtt jóval többet ért 1.000 Ft. Ezért csak úgy tudjuk mai értéken értelmezni ezeket a kapott összegeket, ha minden évre számolunk az inflációval. Mivel 3% inflációt feltételeztünk a végső megtakarítások mai értéken a következők lesznek:

- család: 32.042.601 Ft

- család: 76.285.807 Ft

De mire elég mindez? Lássuk…

Mekkora tőke kell, hogy a hozamokból megélj?

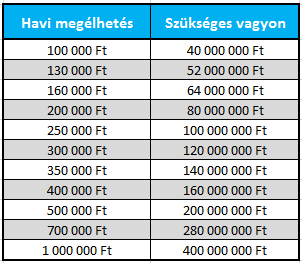

Aki azt gondolja, hogy 10-20 millió forintból meg lehet élni az téved. Ha azt szeretnéd, hogy a vagyonod termeljen neked, de közben a tőkédből nem akarsz költeni, akkor még a megfelelő befektetés kiválasztása mellett is igen nagy összegre van szükséged.

Körülbelül azzal számolhatsz, hogy a vagyonod 3%-át tudod majd kivenni ÉVENTE, mint nettó haszon. Akár ingatlannal, akár osztalékfizető részvényekkel számolsz, ennyi marad kb. a költségek, adók után, ha az átlagnál valamivel jobban értesz a befektetésekhez.

Ahhoz tehát, hogy szabad legyél anyagilag a havi megélhetésednek a 12-szerese kell, hogy egyenlő legyen a vagyonod 0.03-szorosával.

M x 12=V x 0,03 azaz V = (M x 12) / 0,03

M: havi megélhetés

V: felhalmozott vagyon

Mekkora vagyont kell gyűjtened, hogy megélj 3% hozamból?

Az előző családi példákhoz visszatérve a 33 millió forintos megtakarítás kb. havi 80 ezer forintnak megfelelő nyugdíjkiegészítést jelenthet, vagyis kénytelenek lesznek jelentősen költeni a tőkéből, ha fent akarják tartani a havi 400.000 forintos költésüket.

A második család majdnem 80 milliója viszont egy minimális állami nyugdíjjal kiegészítve már teljes egészében fenntarthatóvá teheti a havi 300.000 forintból való megélhetést, vagyis nekik nem kell majd csökkenteni az életszínvonalukon.

Sőt akár dönthetnek úgy is, hogy költenek a pénzből!

Nyugdíj 50 évesen

Tegyük fel, hogy a második család számára nem fontos, hogy ebből a pénzből örökséged hagyjanak hátra, arra úgyis ott van a házuk, és egyéb ingóságaik. Különben is, a mai nyugdíjrendszer mellett már is az nagy segítség a gyerekeknek, ha nem kell őket idős korukban eltartaniuk.

Viszont szeretnének 50 évesen nyugdíjba menni, amikor is visszább vesznek a munkából. Úgy számolnak, hogy valamennyit hobbi szinten azért dolgozni fognak, így ketten megkeresnek majd mai értéken havi 100.000 forintot biztosan, és maradnának a havi 300.000 forintos költés mellett.

Vagyis havi 200.000 forinttal kellene kiegészíteniük a jövedelmüket 50-80 éves korukig (azzal számolunk, hogy átlagosan eddig élnek majd).

Persze 65 évesen már lehet, hogy nem akarnak majd dolgozni, de akkor már némi állami nyugdíj is jár majd nekik, tegyük fel, hogy kettejüknek összesen szintén 100.000 Ft. Tudom ennél lehet kevesebb lesz az állami nyugdíj, de ezt ellensúlyozza, hogy 50 éves korukig bőven nőhet még a fizetésük is, vagyis akár többet is félre tudnának tenni.

Vissza a sztorihoz: 32 évesen tehát van a hitelük, amit 36 éves korukra kifizetnek. Ekkor lesz 5.200.152 forint megtakarításuk, és havi 205.707 forintot fognak félretenni. Mivel 50 évesen akarnak nyugdíjba menni, most csak 14 évük van megtakarítani.

Ez így 70.838.408 forint vagyont fog jelenteni mához 18 évre. Mai értéken 3%-os inflációval ez 41.610.098 Ft mai értéken nézve.

Ebből (7%-3%=) 4% reálhozammal számolva, havonta 196.941 forintot tudnak kivenni mai értéken úgy, hogy 80 éves korukig kitartson a pénzük.

Amint láthatod, ezzel a tervvel meg is valósították a célt, miszerint 50 éves korukban visszavesznek a munkából, és nyugdíjasként dolgozgatnak, miközben a meglévő vagyonuk segítségével stresszmentesen, boldogan élnek, és idejüket azzal töltik, amivel akarják.

De senki nem mondta, hogy ne kereshetnél többet, vagy ne tehetnél többet félre. Az biztos, hogy ha ennek a tizedét teszed el, akkor pontosan tized ennyi megtakarításból kell majd megélned.

A kérdés az, hogy a rövid távú költéseiddel nem fosztod-e meg magadat attól a szabadságtól, amit 50 évesen a példában bemutatott pár teremtett magának. És ha megfosztod, akkor megéri-e?

A magas életszínvonal jó dolog, de csak akkor, ha valóban megteheted azt. Amint látod, havi 100-200 ezer forintos megtakarítással is több tíz év, mire igazi vagyont tudsz építeni.

Valódi pénzügyi tanácsadás nyugdíj témában, őszintén, termék értékesítéstől mentesen, most mindössze 45.000 Ft.

Várunk következő nyugdíj megtakarítási tréningünkre! Jelentkezz most, és 2.990 Ft-ért ajándék könyvvel is meglepünk!

Szívesen tanulnál a pénzügyekről? Íme, egy 14 napos, ingyenes kihívás és tréning!

Szeretnél szakértői segítséget? Kérj valódi pénzügyi tanácsadást!

Szerintem eléggé furcsa azt feltételezni, hogy egyrészt egy idős házaspár (nyugdíjas) hasonló életszínvonalon él, mint egy aktív, dolgozó család. Csak elnézem az én nagyszüleimet akik ketten is alig kapnak és tudnak félretenni… Másik hogy nehogy már Magyarországon az legyen a tendencia, hogy ha van egy 220 eFt nettó jövedelmed, akkor azt tudod tartani végig (pláne nem emelni) nyugdíjas korodig. Ez hülyeség. Kb. amikor korosabb leszel akkor kirúgnak, mert fiatalítanak. Szóval érdekes cikk, de nem valóság hű (ide haza…). Túlzottan idealista…

Szia, köszi a véleményt. 220e nettónál nyilván többet is kereshetnek, vagyis pont, hogy pesszimista a számítás. A másik, hogy attól, hogy a te nagyszüleid X képpen élnek más miért ne akarhatna máshogy élni? Nem értelek lehet pontosan, azt feltételeztük, hogy ketten 100 ezret keresnek 50 éves koruktól. Azért 50 évesen annyira nem öreg az ember. Ahogy idősödsz épp, hogy egyre többet keresel legalább is a nagy általánosság. Nem tudom, hogy mit dolgozol, de alapvetően a korral tapasztalat jár. Szerintem egyáltalán nem idealista. Pesten egy pályakezdő keres 200-at, egy idősebb 40-50 éves vezető simán 500-600-at is.

Köszönöm, de megint vitatkoznék. Én kereskedelmi kontroller vagyok. Jelenleg nettó 330-as fizetéssel, de abszolút nem érzem, hogy ez így maradhat sokáig sőt. Bármikor jöhet valami amikor már kevesebbért tudok dolgozni. Amúgy aki sokat keres annak tartható ez, de olyan aki biztosan tud egy karriert építeni. A nagy általánosság pont nem ez (ezt rosszul írtad). A statisztikák meg bármit mutathatnak. A cégnél ahol dolgozom (28 milliárdos bevételű) pont a tendencia, hogy az idősebbek már nem kapnak munkát. Inkább felveszik a fiatalabbat kevesebb pénzért (mindegy a tapasztalat). Most volt a cégnél egy ilyen váltás éppen (tapasztalt könyvelő volt a nő). Ráadásul mindenkiből nem lehet vezető ahogy írtad (szép is lenne). Szóval én aláírom, hogy van aki ezt megtudja valósítani csak azt kérem, hogy azzal legyél tisztában, hogy itthon NEM ez az átlagos (baromira nem). Ja és akkor én nem is említettem betegséget, hirtelen jött anyagi gondokat, kiadásokat, kocsi javítást… Szóval idealista és csak néhány kivételezettek sikerülhet is ezt elérni. Szép estét.

a nagyszuleidnek ugyanugy elinflalodott az eletszinvonala, dedszuleidet szekeren latva ugyanezt kerdeztek mint te es nem tudtak felfogni hogy szuleik miert nem vesznek uj autot. Most eppen az iphone meg internet jelenti a generacios kulonbseget, gyerekeid meg jo esellyel a teleportot varjak. A sajat eletszinvonalat minden ember meg akarja tartani, egy aprocska csokkenest is dramanak elnek meg az emberek. Ez jol is van igy, csak figyelni kell arra hogy mindig maradjon megtakaritasra, es oreg korra meglegyen a vagyon amibol fenn lehet tartani az eletszinvonalat.

Üdvözletem! Csak annyit szeretnék kérdezni, hogy abpéldákban szereplő 3-4 % reálhozamot mivel lehet elérni? Köszönöm.

Üdvözletem! Csak annyit szeretnék kérdezni, hogy a példákban szereplő 3-4 % reálhozamot mivel lehetne elérni úgy, hogy a tőkét ne kockáztassam? Az ingatlan és az osztalék részvény esetében véleményem szerint egy esetleges piaci korrekció jelentős mértékben csökkentheti a tőkém értékét. Köszönöm

3-4%-os reálhozamot kockázatmentesen nem lehet elérni. Rövid távon csökkenhet a tőke, de hosszú távon viszont jó befektetés az ingatlan és az osztalék. Persze megfelelő tudással/stratégiával mögötte. De egy sima ETF is jó lehet. Időtávtól függ persze, 5 évre egyik sem javasolt, de nem is várható 3-4% reálhozam rövid távon.

Köszönöm a választ. Teljesen egyetértek azzal, hogy csak hosszútávon lehet gondolkodni. Azonban ha most szeretnék ingatlanba vagy részvénybe befektetni, akkor szerintem elég nagy kockázatot vállalok, hisz mindkettő árazása elég magas. Sok elemző már buborékról beszél. Tudom, hogy egy kicsit nehéz kérdés ez, de nem lenne most érdemes egy korrekciót megvárni?

Erről egy teljes cikket írtam itt: https://penzugyi-tudakozo.hu/piaci-idozites-olcson-venni-dragan-eladni/

Köszönöm szépen. Ez a cikk nagyon hasznos.

Tisztelt Ati!

Nagyon is osztom Önnel a véleményét, mert Ádám elrugaszkodva számolgat….stb.abszolút nem reálisak a gondolatai, mert csak körül kell nézni! Ne idealizáljuk már a mai anyagi helyzetet!

Üdvözlettel:Éva

2016 decemberében a bruttó átlagkereset 288 800 forint volt, 5,7%-kal magasabb, mint egy évvel korábban.

https://www.ksh.hu/docs/hun/xftp/gyor/ker/ker1612.html

Két gyerekkel ez nettó 220 ezer forint:

http://www.napi.hu/magyar_gazdasag/mennyi_lesz_a_netto_fizetese_2017-ben.626871.html

Ez szép statisztika csak éppen mindent egy kalap alá vesznek. Tudod ismered az ollót, ami nyílik egyre jobban. A statisztikát a jól keresők, milliomosok, milliárdosok húzzák felfelé (jobban, mint akik viszont csúsznak le és most mindegy milyen okból). Amúgy két gyerekkel a nettó 220 azért nem nagy kaland. Akinek van gyereke az tudja… 🙂

Az átlagkereset azt jelenti, hogy attól nagyon sokan kevesebbet keresnek. Lehet számolgatni vele, csak épp elferdíti a valóságot. Milyen jó is, hogy Budapesten egy pályakezdő is megkeres már 200 ezret. Érdemes ezzel is számolgatni, mert ez aztán marhára valós képet ad. A maradék vidéki 8 millió senki meg le van tojva. Gratulálok!

Komolyan nem értem mit hőzöngsz. Ott van a cikk elején, h valamivel átlag feletti fizetés kell az itt bemutatott cél eléréséhez. Nem értem, hogy ha te nem keresel annyit mint az átlag, akkor már senki ne írjon cikket azoknak, akik megkeresnek ennyit? Mindenki le van szarva, aki legalább átlagosan keres? Nem neked szól a cikk. Ennyi.

Ez a cikk szimpla önreklám, 5-6 évig szaladnak átlagosan az életbiztositások…jobb esetben a befizetett pénzed kapod vissza erősen elinflálva főleg ha 10 éven túl valósult meg.

Nem tudom, hogy te melyik cikket olvastad.

Érdekes téma, és meglepő egybeesés, hogy én is éppen ezen dolgozom…

Nem Magyarországon élnénk, ha nem ilyen reakciók jönnének erre a cikkre. Annyit azért én is hozzátennék, hogy szerintem kicsit bonyolult követni a cikkben szereplő számítást, egyszerűbb lett volna reálhozamokkal kalkulálni rögtön.

A fanyalgóknak meg segítségül itt egy excel, amivel bármilyen élethelyzetre lehet kalkulálni. Remélem részletes magyarázat nélkül is használható:

https://lustaport.files.wordpress.com/2017/03/anyagifuggkalk.xlsx

Megnéztem a kalkulátort. Elsőre nem pontosan értettem, hogy mi micsoda. Ha jól értem, akkor megadom, hogy hány százalékát teszem félre a bevételeimnek, és kiszámolja, hogy hány év alatt érhető el az anyagi függetlenség? (grafikonon + táblázatban látszik)

Akit érdekel pár eredmény: 20%-os megtakarítás mellett 37 év mire 100%-os lesz a lefedettség, 50%-nál 17 év, 60%-nál már csak 13!

Köszönöm a megosztást.

@Andras Gyorgy: arrol van konkret informacio h az atlagfizetest konkretan hanyadik ember eri el a 100bol? Meggyozodesem h 60 feletti ertek lesz. Talan 1/3nak megvan azok kozul akik ugye dolgoznak. Ezt ha kivetitjuk a felnott lakossag szamara akkor nagyjabol 1-1.5 millio ember mondjuk 7re. Tehat semennyire nem atlagos. Kiut van egyertelmuen. Akik ide irnak mar elindultak azon az uton h elerjek ha meg nincs meg. Felesleges magyarorszagozni. A hattere kb ennyi. Tobbet er ha segitesz mint ez a blog is.

Bocs, ez így talán egyértelműbb változat:

https://lustaport.files.wordpress.com/2017/03/anyagifuggkal.xlsx

Köszönöm!

Jó a cikk, csak nem azoknak szól, akiknek tényleg szükségük lenne pénzügyi tanácsadásra. Szívesen olvasnék erről egy másik példával, mondjuk vidéki egyedülálló anyuka havi 100e nettó jövedelemmel, albérletben, hogyan tudna megtakarítani nyugdíjas éveire, vagy csak a gyermeke későbbi tanulmányaira?

Köszönöm. Hamarosan írok erről is!

Léna29. Ha 100ezer forint a fizu akkor bizony ugy tudsz megtakaritani nyugdijas eveidre ha tobbet keresel. Ehhez valoszinuleg kepezned kell magad valami piackepes ismerettel. Lehet h ez tobb evig is elhuzodhat. Kitartas

Latom csalodnom kell… 🙁