A fiatalok önállósodási kedvében nem látszik változás, azonban többségük továbbra is a szülői házban él. Azok azonban, akik elköltöznének a szülőktől, az önállósodás első lépését saját lakás megszerzésével képzelik el. A megtakarítási célok között is első helyre lépett a lakásra gyűjtés – derült ki a K&H pályakezdők jóléti index első negyedéves adataiból.

A 19-29 éves városi fiatalok 39 százaléka már nem él együtt a szülőkkel, és az otthonlakó fiatalok közel negyedének fontos lenne, hogy önálló háztartásba költözzön. A megkérdezettek közül főleg a nők, az idősebbek és a Budapesten lakók szeretnének önállósodni. A korábbi negyedévekben az elköltözni vágyók számára az albérlet volt a legvalószínűbb megoldás a különköltözésre. Most a válaszadók 40-40 százaléka említette azt, hogy a saját lakás vásárlásban illetve lakásbérlésben gondolkozik.

Fontos változás figyelhető meg a megtakarítások célját illetően is, bár félretett pénze továbbra is csak a fiatalok alig több mint harmadának van. Míg korábban a takarékoskodók közül legtöbben azt válaszolták, hogy általános tartalékot szeretnének félre tenni, most a lakás került az első helyre a megtakarítási célok között.

A mérések óta most a legmagasabb azoknak az aránya, akik az önállósodás útját saját lakásban képzelik el, amiben bizonyára nagy szerepe van a kedvező lakáshitel kamatoknak és hitelkonstrukcióknak is.

Mekkora törlesztőből lehet kihozni egy lakást?

Először is fontos leszögezni, hogy a szülőknek elsősorban a gyermekek oktatására kell gondolniuk, amikor az anyagiakat tervezik. Jobb, ha ezt még nagyon kisgyermek korban elkezdik, ugyanis nehéz lesz később gyorsan előteremteni a milliós nagyságrendű összegeket. A hitel segítséget jelenthet, de nem oldja meg önmagában sem a lakás kérdést, sem az oktatást (Bár jelenleg az oktatásra még mindig olcsóbb hitelt felvenni, mint lakásra).

Az oktatás finanszírozására kb. 2 millió forintot érdemes számolni. Azért ez az elsődleges, mert ez szükséges ahhoz, hogy magasabb fizetés mellett tudjon később elhelyezkedni a gyermek. Az oktatás remek befektetés.

Ha ez megvan, akkor érdemes elgondolkodni a lakáson. Minél többet tud valaki szülőként segíteni gyermekének, annál jobb. Fontos, hogy kisgyermekként nem jó megtakarítás a lakástakarék-pénztár, azonban míg a gyermek a főiskolára jár, már célszerű minél többet indítani belőle. (30% állami támogatás jár rá, és bárki indíthatja.

Fontos, hogy észben tartsd: a bankok csak a fedezet 80%-áig adhatnak hitelt, és az új fair bank törvények szerint a jövedleem maximum 50%-a lehet a törlesztő, ha forintban vesszük fel a hitelt, és még sokkal kevesebb, ha devizában.

Így vagy a szülői házat is bevonod gyermeked hitelébe, – ami nem túl jó megoldás – agy szükségetek lesz gyermekenként 20% önerőre minimum. Ez még mindig nagyon kevés, hiszen a legrosszabb befektetés a hitel. A cél, hogy minél kevesebb hitelt kelljen felvenni, függetlenül attól, hogy a szülők, vagy a gyermek fogja azt visszafizetni.

Számoljunk: 12 milliós lakás Budapesten, 20% önerővel, 20 éves lakáshitel

A 20% önerő azt jelenti, hogy 2,4 millió forintunk van készpénzben vagy lakástakarékban, és ehhez szeretnénk 9,6 millió forintot hitelként felvenni.

Ennek a mai kamatok mellett, a piacon található legjobb ajánlat szerint is 61 776 Ft a törlesztőrészlete.

A teljes visszafizetendő így is 14.826.150 Ft !!

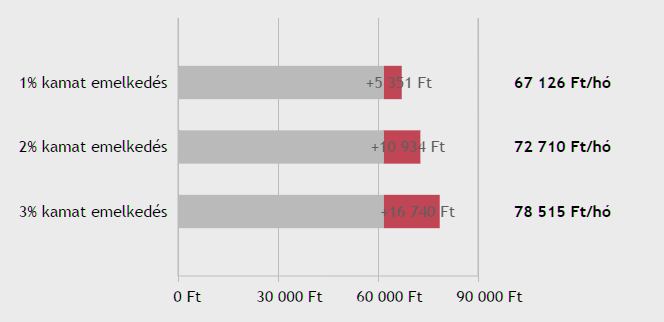

De sajnos nem maradnak majd mindig ilyen alacsonyak a kamatok, így számoljunk azzal, hogy mi történik, ha 1,2, vagy 3% ponttal emelkedik a kamat.

A kamatemelkedés hatása a törlesztőre

[fusion_builder_container hundred_percent=”yes” overflow=”visible”][fusion_builder_row][fusion_builder_column type=”1_1″ background_position=”left top” background_color=”” border_size=”” border_color=”” border_style=”solid” spacing=”yes” background_image=”” background_repeat=”no-repeat” padding=”” margin_top=”0px” margin_bottom=”0px” class=”” id=”” animation_type=”” animation_speed=”0.3″ animation_direction=”left” hide_on_mobile=”no” center_content=”no” min_height=”none”]

A kamatemelkedés hatása a törlesztőre

Látható, hogy egy 3%-os kamatemelkedést követően a barátságos 61 ezres törlesztő 27%-kal emelkedik, 78 ezer forint fölé havonta. Mi történik a teljes visszafizetéssel, ha mondjuk 2016-ban, 2017-ben, és 2018-ban is 1-1%-ot emelkedik a kamat?

A teljes visszafizetendő így 18.135.631 Ft-ra emelkedik.

Mindezt előre végig gondolni, és megtakarításból finanszírozni sokkal kevesebbe kerül, hiszen a hitelnél mi fizetünk kamatot a pénzre, míg megtakarítás esetén nem csak, hogy nem kell kamatot fizetni, de a hozamok segítik a vagyonosodást.

18 év alatt havi 20 000 Ft megtakarításával (3% indexálással) a piacon elérhető legjobb megtakarítással jelenleg körülbelül 10.312.761 Ft gyűjthető össze, amivel megúszhatod a későbbi havi 80.000 forintos törlesztőt, és a rengeteg kockázatot, ami a hitelfelvétellel jár.

Albérlet, vagy élet a szülőkkel?

Budapesten a lakásvásárlás felé terelheti a fiatalokat az is, hogy az utóbbi hónapokban jelentősen megemelkedett a lakások bérleti díja. Már nem ritka, hogy egy 40 négyzetméteres lakásért havonta akár 100.000 forintot kell fizetni, de a bérleti díj a belvárostól távolabbi kerületekben is közelíti a 60.000 forintot.

Sajnos azok a gyermekek, akiknek nincs megfelelő anyagi hátterük nem tehetnek mást mint, hogy albérletbe költözzenek, ha önállósodni szeretnének. A kutatás szerint nő azoknak az aránya is, akik egyáltalán nem tudnak különköltözni. A szülőkkel lakó fiatalok mindössze 26 százaléka az, aki egyáltalán nem akar még elköltözni a szülői házból, a többiek kényszerből nem teszik ezt meg.

A megkérdezett fiataloknak 12 százaléka tervezi, hogy a következő 3 évben vesz lakást. Közülük 22 százalék saját erőből szándékozik ezt megoldani, a többiek kisebb-nagyobb hitelt vennének fel.

A megtakarítások terén elég rossz a helyzet, bár nyilván az átlagot nagyban rontják azok, akik egyáltalán nem tudnak félretenni. A megkérdezettek kisebb körének van csak megtakarítása, de ahol van lehetőség félretenni, ott magasabb összeget tudnak megtakarítani. Az átlagos félretett összeg 698 ezer forint, a budapestiek 1,4 millió forint körüli összeget említettek, a kisvárosokban ennek negyedét, csak 375 ezer forintot.

Ez akárhogy is nézzük, igen kevés. Csak az iskola kb. 2 millió forint, és a lakásra is célszerű lenne 4-5 milliót összegyűjteni. Tervezéssel, befektetéssel ez szinte minden háztartásban lehetséges. Ha szeretnél részt venni ingyenes tanácsadásunkon, az alábbi űrlapot kitöltve tudsz jelentkezni.

[/fusion_builder_column][fusion_builder_column type=”1_1″ background_position=”left top” background_color=”” border_size=”” border_color=”” border_style=”solid” spacing=”yes” background_image=”” background_repeat=”no-repeat” padding=”” margin_top=”0px” margin_bottom=”0px” class=”” id=”” animation_type=”” animation_speed=”0.3″ animation_direction=”left” hide_on_mobile=”no” center_content=”no” min_height=”none”]

Szívesen tanulnál a pénzügyekről? Íme, egy 14 napos, ingyenes kihívás és tréning!

Szeretnél szakértői segítséget? Kérj valódi pénzügyi tanácsadást!

[/fusion_builder_column][/fusion_builder_row][/fusion_builder_container]