A vésztartalékod felépítése az első lépés ahhoz, hogy biztonságban érezd magad anyagilag. Az utóbbi időszakban pedig végképp fontossá vált, hogy legyen egy olyan spórolt összeg, amely átsegít az igazán nehéz, váratlan helyzeteken. Ugyanis, ha hirtelen megszűnik a munkahelyed, lebetegedsz, akkor a kieső jövedelem életszínvonalbeli csökkenéssel fog járni neked is, és a családodnak is. Mihez nyúlnál, ha hirtelen kiesne a teljes jövedelmed? Lenne miből fedezni a kiadásaidat?

Egy 2020-as felmérés szerint a magyarok mindössze felének van vésztartaléka, és az is mindössze 2 hónapra elegendő. Ez az összeg nem ad valódi, hossztávú segítséget, sem biztonságot egy váratlan helyzet esetén.

A vésztartalék azonban nem csak akkor jön jól, ha elveszíted a munkádat. A 2020-as járványt számtalan cég, főleg a kis- és középvállalkozások úgy élték túl, ha fizetetlen szabadságra küldték az alkalmazottakat. Más esetben részmunkaidőt ajánlottak fel nekik, hiszen így a fizetés és a munkavállalók utáni járulék is csökkent. Sok cég azonban tömeges elbocsátásokba volt kénytelen menekülni a teljes csőd elől.

A statisztikák szerint több, mint 100 cég hirdetett meg tömeges elbocsátást, és a KSH adatai szerint közel a duplájára nőtt a munkanélküliek száma 2020 tavaszán. Pontosan ezekben a helyzetekben van szükség a vésztartalékra.

A cikkben 8 tippet olvashatsz a vésztartalék felépítéséről, amely átsegít majd a nehéz és kiszámíthatatlan helyzeteken, és tanácsokat kapsz arra is, hogy hol érdemes mindezt tartani, gyűjteni.

Mi is az a vésztartalék?

A vésztartalék egy olyan pénzösszeg, ami folyton gyarapszik egy elkülönített számlán, és ha elveszíted a munkádat, akkor ebből tudod fedezni a megélhetésedhez szükséges alapvető igényeidet. A vésztartalék nem ugyanaz, mint egy kis megtakarítás a számládon vagy a spórolt pénz – ezekből ugyanis az olyan kiadásokat tudod fedezni, mint amikor elromlik egy háztartási gép, és újat kell venni.

A vésztartalék célja, hogy több hónapnyi megélhetésre elegendő összeg legyen. Így, ha elveszítenéd az állásodat, nem kell azonnal pánikba esned. Nem szükséges az első adandó munkát elvállalnod, hitelekbe vagy adósságokba verni magad. Bár a magyarok 57 százaléka állítása szerint számíthat anyagi segítségre a családtól, azért mégis csak jobb, ha te magad tudjuk megadni a támogatást saját magad számára.

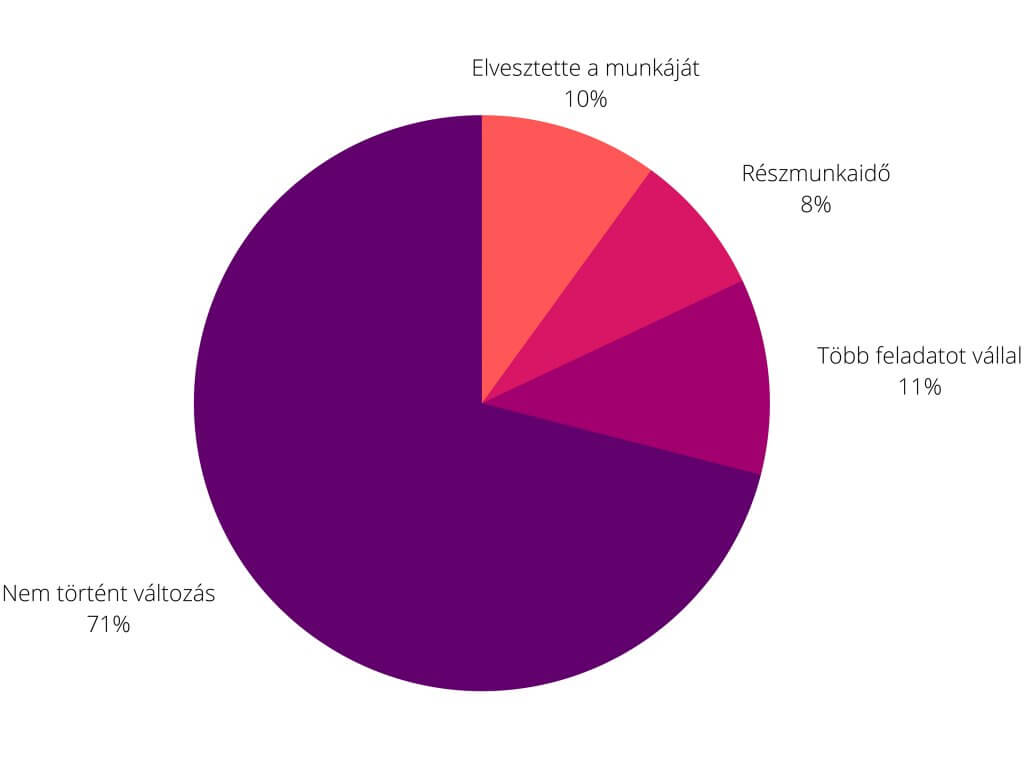

A járvány alatt a megkérdezettek 10 százaléka elveszítette a munkáját, 8 százaléka már csak részmunkaidőben dolgozhat, 11 százalék pedig a leépítések miatt több ember feladatát végzi.

A vésztartalék felépítése segít levenni a terhet a válladról, hiszen tudod, hogy bármi lesz, biztosan nem maradsz fedél nélkül, vagy halsz éhen. Természetes, hogy kevesebb stresszel, szorongással kell szembenézned, ha van pénz, amihez nyúlhatsz.

Az utóbbi közel két év pedig megmutatta, hogy bárkivel, bármikor előfordulhat, hogy elveszíti a munkáját. Ha magadba nézel, és őszintén felteszed a kérdést: ha holnap elveszítenéd a munkádat, miből, és legfőképp meddig tudnád fenntartani a jelenlegi életszínvonaladat? Elképzelhető, hogy egy hónapig sem?

Az alapvető szükséglet

Az azonban, hogy mit jelent az alapvető szükséglet, mindenkinek más. Lehet, hogy egyeseknek a havi kondibérlet is létszükséglet, hiszen azzal tudják a stresszt levezetni. Van olyan, akinek csak a heti nagybevásárlás, lakás és a rezsi tartozik ide, van, akinek az autó lízingje is. Abban azonban egyetérthetünk, hogy a lakás és az étel mindenképp létszükséglet.

Akár albérletet fizetsz, akár a saját lakásod törlesztőjét, biztosan kiadással jár a lakás, és gyakran ez viszi el a fizetés jelentős hányadát. Ha most elveszítenéd a munkádat, vagy csak csökkenne a fizetésed, te tudnád tovább fizetni a lakást és az ételt?

Összességében tehát: nem tudhatod, mit hoz a holnap, ezért van szükség a vésztartalék felépítésére. Akár csökken a munkaidőd, akár csökkentik a fizetésedet vagy elbocsátanak, a vésztartalék fog megmenteni.

Mennyi az annyi? Mennyi vésztartalék az elég?

A vésztartalék esetén általában azt mondjuk, hogy legalább 3-6 havi fizetésed legyen – ez azt jelenti, hogy ha elveszíted a munkahelyedet, legalább 3 hónapig meg kell tudnod élned belőle bármiféle probléma nélkül. Az életszínvonalból nagyon nehezen tudunk leadni, ahogy azt már a hedonista futópadról szóló cikkünkben is olvashattad. Tehát arra számítani, hogy ha most havi 300 ezer forintból élsz meg, akkor a munkád elvesztése után 200 ezer forint is elég lesz, nem jó irány.

Természetesen vannak apróbbnak tűnő költségek, amelyekből lehet faragni, de az albérleted vagy a hitel törlesztőd ára, a rezsi, az étkezésed nem lesz olcsóbb. Ha le tudsz mondani az olyan extra költségekről, mint a havi fodrász, edzőterem bérlet, kozmetikus, szombati hagyományos kocsmázás, akkor szuper. De a vésztartalék egyik lényege, hogy ne érezd meg azt, ha csökken vagy kiesik a jövedelmed.

A 3 havi vésztartalék abban az esetben ajánlott, ha biztos az állásod, egészséges vagy, nem várható nagyobb műtét, esetleg van párod, akire számíthatsz. Ha azonban instabil a helyzeted a cégnél, várhatók leépítések, esetleg eladták a céget, új a vezető, vagy nem vagy teljesen rendben egészségügyileg, várható műtét, akkor mindenképp 6 havi vésztartalékkal számolj.

Amennyiben még egyáltalán nincs semmilyen vésztartalékod, akkor először célozd meg a 3 havit. Ezt biztosan könnyebb elérni, mint a 6 havit, vagy akár a teljes évit. Fontos, hogy vállalkozóként is gondolj a magánszemély „énedre”. Mindenképp építsd fel ezt a vagyont, bármit is dolgozol.

Hol tudod zavartanul gyűjteni a vésztartalékot?

A vésztartalék célja az, hogy likvid legyen, vagyis bármikor hozzá tudj nyúlni, és semmiképp ne bukj rajta. Éppen ezért nem érdemes kockázatos befektetést választanod. A kamatok szempontjából vizsgálva a legrosszabb verzió, amit választhatsz, ha készpénzben gyűjtögeted.

Emellett a készpénzhez sok esetben túl könnyű hozzányúlni, így előbb-utóbb valami olyasmire fogod elkölteni, amire nem ezt a pénzösszeget kellene rászánnod. Ráadásul lehet úgy jársz majd, mint az egyik ügyfelem, aki elfelejtette hova dugta el, és véletlenül találta csak meg évekkel később, nem pedig akkor, amikor beütött a baj. Plusz még könnyen el is lophatják tőled.

A legjobb megoldások, amiket érdemes megfontolnod:

- A bankszámládhoz kötött megtakarítási számla. Az MNB oldalán tájékozódj.

- Egy webszámla, ami szintén a bankszámládhoz kötött.

- Egy online, virtuális banknál, amelyről bármikor, közvetlenül átutalhatod a hivatalos bankszámládra. Ilyen lehet egy Transferwise vagy Revolut számla is.

- Államkincstárnál vezetett értékpapírszámla, amin keresztül állampapírt vehetsz. Ez a személyes kedvencem a lehetőségek közül.

Tartsd szem előtt, hogy a vésztartalék nem játékpénz: soha ne fektess magas kockázatú, de cserébe magas hozamot kínáló eszközbe. A cél a likviditás, biztonság: ha emellé még egy kis hozamot is kapsz, az csak a hab a tortán.

A magyar állampapírba való befektetés azért jó megoldás, mert általában, ha 3 hónap múlva kiveszed, akkor sem buksz rajta, csak elbukod az éves kamatot. Ha viszont 1-2-3 év múlva lesz rá szükséged, akkor még pár százalék kamatot is kapsz rá.

Amit nem ajánlok:

Amibe biztosan ne tartsd a vésztartalékot:

- Arany – gyakori az árfolyam ingadozás, így, ha alacsony árfolyamon van akkor, amikor szükséged van rá, akkor bukhatsz rajta.

- Részvények – mindig hosszútávon éri meg részvényekbe befektetni, hiszen magas kockázatú eszközök, árfolyamuk gyorsan tud ingadozni.

- Ingatlan – az ingatlanpiac állapota napról-napra változik, ráadásul biztosan nem tudsz csak 3-6 havi összeget befektetni, hanem több évnyi gyűjtögetés szükséges hozzá. Plusz egyáltalán nem likvid befektetés, lehet akár hónapokat kéne várnod a pénzedre!

- Kriptovaluták – hatalmas árfolyamingadozás, és kockázat.

A vésztartalék a vagyonépítés alapja, az első lépés, hogy biztonságban érezd magadat anyagilag. Ne akarj a magas hozamok reményében olyan eszközökbe fektetni, amiből hatalmas bukás is lehet! Egy hatalmas ház felépítése is a biztos alapozással kezdődik!

Hogyan építsd fel a vésztartalékodat?

A címben is olvashatod a kulcsszót: felépíteni kell a vésztartalékot, nem egyik napról a másikra lesz ott a számládon. Mint mindennek, ami pénzügy, a vésztartalék felépítésének is a valódi alapja a pénzügyi terv készítése.

1. Mennyiből élsz meg havonta?

Vedd sorba az összes havi bevételedet, és hogy mire, mennyit költesz. Bonyolultnak hangzik, de ez adja az alapját annak, hogy vésztartalékot építhess. Vezetheted Excelben, és így egyértelmű képet kapsz arról, hogy mennyi pénzre van szükséged havonta. A pénzügyi tervezéshez ebben a cikkemben nyújtok segítséget: Mindennapi pénzügyek és a pénzügyi tervezés.

2. A havi vésztartalékra félretett összeg

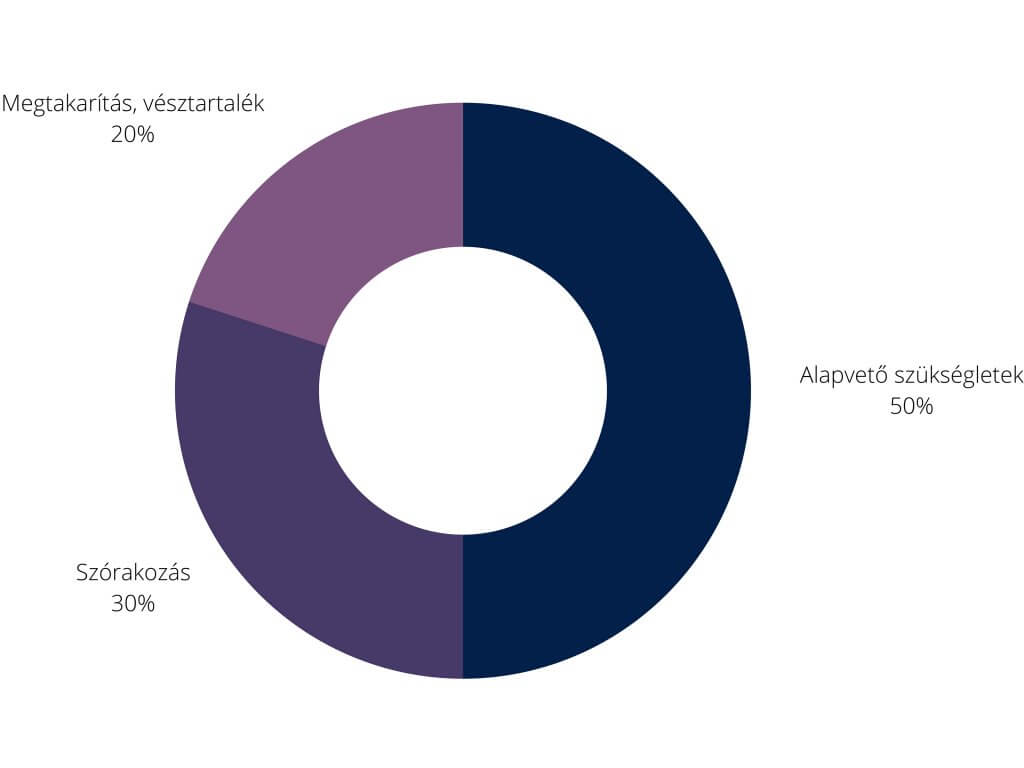

Így, hogy már tudod, havonta mennyi jövedelmed van, és abból mennyit költesz el, látni fogod, hogy havonta mennyit leszel képes félretenni. Általában az 50-30-20 százalékos arányt szoktam javasolni. 50% megy a nélkülözhetetlen költségekre, mint az étel, lakhatás, rezsi, 30% arra, ami szórakozás. Az étterem, mozi, barátokkal való sörözés mind ide tartozik.

A maradék 20% pedig mehet így egyenesen a megtakarításba, vagy a vésztartalékba. Első lépésként azt javaslom, hogy legyen meg a 3 havi vésztartalékod, és csak utána gondolkodj más megtakarításban.

Az 50-30-20% szabály esetén törekedj arra, hogy az bevételed 50 százaléka menjen el alapvető kiadásokra, mint a lakhatás, rezsi, étel. 30% a szórakozásra és 20% minden hónapban a megtakarítási számlára vagy vésztartalékba.

Természetesen az arányokat fel is cserélheted. Ha igazán menő megtakarító, befektető akarsz lenni, javaslom, hogy célozd meg, hogy a kereseted 50%-át fekteted be. Ezzel a vagyonépítésed gyorsasága is egy következő szintre fog jutni.

3. Mindig növeld a megtakarítás arányát

Ha kezdésnek már a 20% is kihívásnak tűnik, semmi gond. Dolgozz azon, hogy az menjen, és mellett fejlődj, tanulj, hogy többet kereshess. Idővel lehet, hogy előléptetnek, így a 20% összege is növekedik, vagy képes leszel megcserélni a szórakozás és a megtakarítás arányát. Mindig frissítsd a pénzügyi tervet a legújabb információk szerint, hogy az naprakész legyen.

4. Add el, amire nincs szükséged

A legkönnyebb és leggyorsabb módja annak, hogy a vésztartalék kiépüljön, ha eladsz olyan tárgyakat, amikre nincs szükséged. A fiókod alján csücsülnek az előző mobiltelefonjaid? Van egy jó minőségű bőrdzsekid, amit évek óta nem hordasz? Szükséged lesz azokra valaha? Add el őket, és már is van egy biztos bevételi forrásod, ami a vésztartalék alapja lehet.

Nézd át a ruhás szekrényedet, a dekorációkat, esetleg bútorokat. Ha kis értékben is, de meglepődsz majd, hogy azok a pár ezer forintok, ha összeadódnak, milyen nagy összeget adnak ki a végén!

5. Tuningold fel a jövedelmedet – így kiegészítheted a vésztartalékodat

Minél több a beérkező jövedelmed, annál többet tudsz félretenni – már, ha odafigyelsz. A költéseid során nagyon ébernek és tudatosnak kell lenned. Hajlamosak vagyunk arra, hogy minél többet keresünk, annál többet költünk, és elszáll az életszínvonalunk. Ha eddig megvoltál anélkül, hogy drága holmikat vásárolj magadnak, ezután is megleszel.

Természetes, hogy minél többet keresünk, annál drágább dolgokat vásárolunk magunknak. Mindennek a lényege, hogy a lehető legnagyobb boldogságot érezzük át – és sajnos a boldogság esetén is nő az ingerküszöbünk. Bővebben erről a témáról A hedonista futópad, avagy mennyi pénzzel lennél boldog? című cikkünkben olvashattál.

Vállalj plusz projekteket, vagy tedd pénzzé a hobbidat. Amennyiben érdekel a fotózás, kezdj el fotózni kis összegekért barátoknak, ismerősöknek – így nem fogod munkának érezni, és még pénzt is kereshetsz vele. Sok hobbit pénzzé lehet tenni úgy, hogy közben a szenvedély és élvezeti értéke is megmaradjon.

6. A cél elérésének dátuma kulcsfontosságú a vésztartalék felépítésénél

Egy kitűzött dátum sokat előre lendíthet abban, hogy megvalósítsd a célt. Ha tudod, hogy pontosan 1 év múlva szeretnél már 2 hónapnyi vésztartalékkal rendelkezni, akkor az egy külső motivációt jelent. Ne feledd, hogy próbáld meg apróbb célokká szétbontani a vésztartalék felépítését. Legyen az első cél az egy hónapnyi vésztartalék elérése, majd két hónap, és így tovább. Ezáltal nem fogod azt érezni, hogy egy olyan nagy, lehetetlen cél áll előtted, amit sosem fogsz tudni elérni.

7. Állítsd automatikusra a pénz levonását

Az automatizált folyamatok ilyenkor jönnek igazán jól. Ha automatikusra állítod, hogy a fizetésed napján levonja a pénzt a számládról, és áttegye az alszámlára, amin gyűjtesz, akkor sokkal könnyebbé válik a spórolás! Kicselezed az agyadat, hiszen már a levont összeget fogod látni, hogy csak azt költheted el. Ezáltal biztosan minden egyes hónapban megérkezik a kívánt összeg a vésztartalékba, így gyarapítva azt!

8. Minden plusz pénzt azonnal tegyél el a vésztartalékodba

Ajándékba kapsz a szüleidtől pénzt? Esetleg adóvisszatérítést kaptál, vagy bejött valahonnan egy kis plusz pénz? A vésztartalékba vele! Bármilyen plusz bevételre teszel szert, mindenképp építsd be a vésztartalékodba. Nagy lesz a kísértés, hogy megjutalmazd magad valamivel, de hidd el, hosszútávon nem éri meg.

A pénz pszichológiája című cikkben olvashatsz arról, hogy a pénz valójában nem boldogít, így inkább törekedjünk a hosszútávú céljaink elérésére. Ilyen cél az anyagi biztonság megteremtése, különösen a nehéz helyzetekben.

Összefoglalás

Vésztartalékra mindenkinek szüksége van, így neked is. Az élet kiszámíthatatlan, és egy valamit megtanított a közel két éve tartó járvány helyzet. A munkánk sosem olyan stabil, mint gondoljuk, és bármikor jöhet egy olyan váratlan helyzet, mint hogy leépítenek minket a cégnél, vagy csökkentik a fizetésünket.

Ezekre a helyzetekre lélekben nem lehet felkészülni, de anyagilag megmaradhat a biztonságunk. Legalább 3-6 havi vésztartalék felépítésével megmaradhat egy ilyen nehéz helyzet után is az anyagi jólétünk.

Minél instabilabb a munkahelyed, annál nagyobb értékű vésztartalékot építs ki, mindezt állampapírokban, webes alszámlaként, készpénzben vagy akár egy virtuális banknál. A legfontosabb, hogy likvid, könnyen és gyorsan hozzáférhető legyen, amellett, hogy biztonságban tudod a pénzedet.

Minden pénzügyi döntés alapja a pénzügyi terv készítése. Számold össze, mennyi bevételed van egy hónapban, és mennyi kiadásod. Nézd meg, van-e olyan kiadás, amiből tudsz egy kicsit faragni. Ezután döntsd el, mennyit szeretnél havonta a vésztartalékba befizetni azzal együtt, hogy egy céldátumot kijelölsz az első havi vésztartalék összegyűjtésére.

Nem szükséges arra törekedni, hogy rögtön egy év alatt össze tudd gyűjteni a 6 hónap vésztartalékot, kezdd el apró lépésekben.

Alkalmazd az 50-30-20% elvet, vagyis 50% költés az alapvető kiadásaidra, 30% szórakozásra és 20% a megtakarításaidra. Adj el a lehető legtöbb dolgot, amelyekkel már szert tehetsz egy nagyobb összegre, ami a vésztartalék alapja lehet. Ha úgy indulsz neki a megtakarításnak, hogy már van egy biztos bázisod, akkor nagyobb lesz hozzá a motivációd is.

A fizetésed napján automatikusan vonja le az alszámla a havi vésztartalékra szánt összeget, így nem tudsz annak elköltésére elcsábulni. Minden beérkező plusz pénz kerüljön a vésztartalékodba, és ha tudsz, tegyél szert minél több bevételre. Ezekkel a trükkökkel, tudatos vásárlással te is képes leszel gyorsan felépíteni a vésztartalékot!

Mit gondolsz, neked hány havi vésztartalékra van szükséged, hogy nyugodtan tudj aludni?

Szívesen tanulnál a pénzügyekről? Íme, egy 14 napos, ingyenes kihívás és tréning!

Szeretnél szakértői segítséget? Kérj valódi pénzügyi tanácsadást!