Azt hiszed, hogy a világ gazdagabbik felén egyszerűbb dolga van annak, aki jó helyen akarja fialtatni a pénzét, netán hitelt venne fel? Hát, egyáltalán nem, ráadásul, ha arra felé rossz döntést hozol, akkor nincs ott „állambácsi”, hogy kihúzzon a bajból.

Rossz részvénybe fektettél, és minden pénzed elveszett? Kockáztattál és elbuktál? Jelzáloghitelt vettél fel, mert jó ötletnek tűnt, hogy a hiteled kamatait majd kitermeli az ingatlanpiaci drágulás, de a piac összeomlott, ezért a bank elvitte a házadat?

Rosszul mérted fel a helyzetet, a jövőben pedig majd nem teszed fel minden vagyonod egyetlen befektetésre. Ráadásul azt is megtanulhattad, hogy ne kezeld befektetésként azt az ingatlant, ahol a családod él.

Az USA-ban sincs kolbászból a kerítés

Hajlamosak vagyunk elfelejteni, hogy az Egyesült Államokból kiinduló 2007-es pénzügyi válság bizony ott is rendesen szedte az áldozatait. Hogy micsoda vérfürdő volt akkor a tengerentúlon, mi sem mutatja jobban, mint hogy 2007. júniusa és 2008. novembere között az amerikai polgárok nettó vagyona negyedével csökkent.

Az amerikai S&P 500 tőzsdeindex is szépen égette a befektetők vagyonát: 45 százalékkal zuhant az előző évi csúcshoz képest, az amerikai tőzsdei részvények értéke pedig 13 trillió dollárról 8,8 trillió dollárra esett. Mindez az USA-ban tömegeket érintett, mert ellentétben velünk, ott a tőzsde a középosztály körében nagyon népszerű befektetési forma.

De nem csak a tőzsdézők buktak hatalmasat, hanem az óvatosabb ingatlantulajdonosok is, ugyanis a lakásárak a 2006-os csúcshoz képest ötödével estek két év alatt, így a minimális önrésszel beszálló 13 millió család hitele mögül pillanatok alatt eltűnt a fedezet. Elképesztő, hogy az amerikai ingatlan-lufi kipukkadása után csaknem egy Magyarországnyi adós, körülbelül 9,3 millió család volt kénytelen önként vagy kényszerből – vagyis árverésen – megválni hitellel terhelt ingatlanjától.

Közülük 2015-re 950 ezren vásároltak ismét saját ingatlant, míg 1,5 millió tervezi, hogy a következő öt évben ismét saját tulajdonú ingatlanba költözik, de a többiek valószínűleg örökre lemondanak a saját ingatlan luxusáról. Magyar szemüvegen keresztül nézve ők bizony teljesen legatyásodtak, hiszen egy magyar ember saját ingatlan nélkül nincstelennek, hontalannak érzi magát.

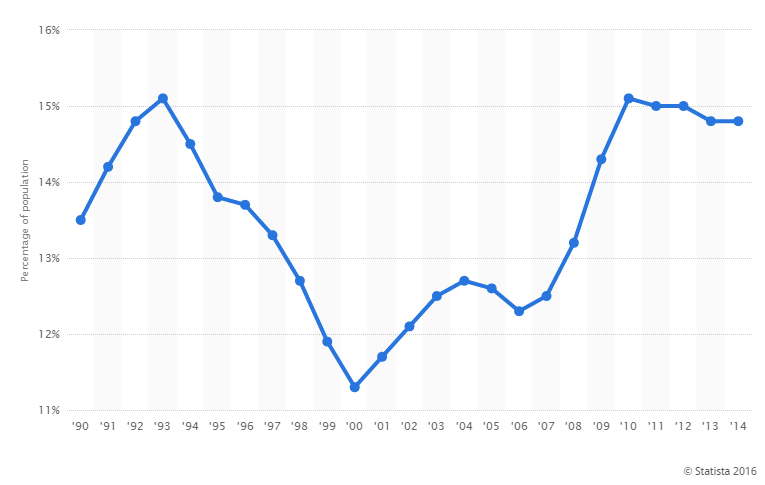

Szegénységi küszöb alatt élők aránya az USA-ban

A saját tulajdonú ingatlannal rendelkezők száma ezzel együtt folyamatosan csökken, a 2004-es 69,2 százalék helyett most valahol 63 százalék lehet az arányuk. Az Amerikai Ingatlanügynökök Szövetsége szerint ezzel nincs is semmi gond, ugyanis pénzügyileg képzetlen emberek tömegeinek nem való a jelzáloghitel konstrukció. Egyszerűen azért, mert túl kockázatos, és ott nincs olyan politikus, aki szerint az államnak kellene átvállalni a befektetők helyett a piaci kockázatokat.

Bár az USA tőzsdéi a válságból történő kilábalás óta töretlenül emelkednek, és az ország gazdasági mutatói is szépen javulnak, a lakosság jelentős része máig nyögi a hitelválság következményeit. Mi sem mutatja ezt jobban, mint a szegénységi küszöb alatt élők számának megugrása: arányuk 2010-re egészen 15,1 százalékig nőtt, de még most is 14 százalék fölött van.

A fenti grafikont nézve azonban levonhatunk egy fontos, és egyben szomorú tanulságot, mégpedig azt, hogy a szegénységi küszöb alatt élők arányának 2000-ben kezdődő látványos csökkenése egybecseng a hitelezés felfutásával. Vagyis a szegénység csökkenése leginkább a kölcsönöknek volt köszönhető, az emberek hitelből gyarapodtak, éltek jól. Amikor a hitelpiac összeomlott, akkor a szegénység is visszatért,

Ennek ellenére az USA-ban a politikai paletta egyetlen érdemleges szereplője sem gondolja úgy, hogy a fenti válságot követően az államnak kell védőhálót biztosítania a pénzügyileg tudatlan, ám a jól hangzó befektetésekre mindig nyitott egyszerű embereknek.

Ezzel szemben nálunk ennek pont az ellenkezője történik

Előbb a deviza-alapú lakáshitelesek és az autóhitelesek kaptak banki és állami milliárdokat felemésztő segítséget, majd a Buda-Cash-nél ellopott milliárdokat fizettették ki a svindliben amúgy teljesen vétlen bankokkal és befektetési cégekkel. Most pedig a Quaestor-károsultak háborognak és tüntetnek, hogy ha más kapott pénzt, akkor az ő ellopott milliárdjaikat miért nem téríti meg az állam. És ha úgy vesszük, igazuk van, hiszen miért pont ők maradnának ki a kártalanításból?

De az egész rendszer alapjában hibás. A döntéseiért – és ebbe a pénzügyi döntések is beletartoznak – mindenki maga felel, hiszen ahogy van hozam, úgy van kockázat is. És a jövőben ez Magyarországon is egyre inkább így lesz. Mert, ahogy az MNB szigorítja a pénzügyi szolgáltatók ellenőrzését, úgy lesz egyre kevesebb esélye a befektetőknek arra, hogy az államtól várjanak kárpótlást veszteségeikre. Ahogy nem kap egészségügyi ellátást az, aki nem fizet egészségbiztosítási járulékot, úgy ne számítson nyugdíjra az, akinek nincs nyugdíjbiztosítása.

De készülni kell egy betegségre, egy esetleges halálesetre, a gyerekek iskoláztatására is. Ahogy a devizahiteleseknek is fel kellett volna készülniük egy esetleges drámai árfolyamváltozásra! Vagyis mindig mérlegelj, ismerd meg a kockázatokat, és jól készülj fel azokra! Mert újabb adósmentés már aligha lesz!

[fusion_builder_container hundred_percent=”yes” overflow=”visible”][fusion_builder_row][fusion_builder_column type=”1_1″ background_position=”left top” background_color=”” border_size=”” border_color=”” border_style=”solid” spacing=”yes” background_image=”” background_repeat=”no-repeat” padding=”” margin_top=”0px” margin_bottom=”0px” class=”” id=”” animation_type=”” animation_speed=”0.3″ animation_direction=”left” hide_on_mobile=”no” center_content=”no” min_height=”none”]

Szívesen tanulnál a pénzügyekről? Íme, egy 14 napos, ingyenes kihívás és tréning!

Szeretnél szakértői segítséget? Kérj valódi pénzügyi tanácsadást!

[/fusion_builder_column][/fusion_builder_row][/fusion_builder_container]