Bár sokan azt gondolják, hogy a pénzügyi téma főként matematikán és unalmas számításokon alapul, valójában óriási szerepe van a pénzügyeinkben a pszichológiának. A pénz körülvesz minket, és óriási szerepet játszik a mindennapjainkban. Az életünk kisebb-nagyobb döntések sorozata, döntéseinket viszont jellemzően érzelmi alapon hozzuk meg, így gyakran hozunk irracionális pénzügyi döntéseket is.

Amit gondolsz: Racionális döntéseket hozol a tárgyak, befektetések és tapasztalatok jövőbeli értéke alapján.

Az igazság: a döntéseidet beárnyékolják az érzelmi tapasztalások, és minél inkább kötődsz valamihez érzelmileg, annál nehezebb azt elhagyni.

Ebben a cikkben azokat a pszochológiai hatásokat fogjuk megnézni, melyek a leggyakrabban vezetnek hibás pénzügyi döntéshez. Ezek ismeretével valamelyest könnyebb átvenni az irányítást a tudatalatti döntések felett, és racionálisabban végiggondolni az adott helyzetet.

Első lépés tehát, hogy ismerd fel, amikor a következő pontokban bemutatott helyzetbe kerülsz, majd tudatosan igyekezz racionálisan átgondolni a lehetőségeidet. Ez koránt sem könnyű feladat, hiszen az elménk az adott szituációban éppen félrevezetne minket, de tudatos odafigyeléssel és gyakorlással ez a képesség is fejleszthető.

1. Mentális nyilvántartás

A mentális nyilvántartás, vagy mentális számvitel azt jelenti, hogy tudat alatt különböző kategóriákat, zsebeket hozunk létre ugyanarra az eszközre, például a pénzre. Jóllehet ezek a mentális zsebek sokszor ésszerűnek tűnnek, az így létrehozott kategóriák gyakran teljesen önkényesek – és egyes esetekben veszélyesen félrevezetőek.

Honnan érkezik a pénz?

Ilyen mentális zsebeket hozunk létre például a szerint, hogy honnan érkezik egy adott bevétel. Ha a fizetésünkről van szó, akkor gyakran nagyon megnézzük, hogy mire költünk 1-2 ezer forintot. Lehet, hogy valaki inkább átjár egy távolabbi boltba azért, hogy pár száz forintot fogjon a heti bevásárláson.

Amikor viszont év végén megkapja a bónuszát (pénzt talál, nyer, kölcsön kér, stb.), hirtelen úgy érzi, hogy egy csomó ingyen pénzt kapott (egy másik mentális zsebbe), és ebből a pénzből megajándékozza magát egy nagy utazással. Valójában a fizetéséből sosem költene el ilyen könnyedén ekkora összeget, mégis a könnyen jött pénzt más kategóriába sorolja, ezért sokkal könnyelműbben bánik vele.

Mekkora a kiadás?

Hasonló a helyzet például akkor, amikor valaki az apró kiadásokon próbál spórolni, de amikor TV-t, vagy autót vásárol, akkor 20-30 ezer forint „nem számít”. Már fejben elköltött egy erre szükséges nagyobb összeget, és a nagy kiadáshoz viszonyítva az a pár tízezer forint már nem tűnik soknak. Más szituációban viszont ugyanezért a pénzért hajlandó igen nagy áldozatokat is hozni.

Sokan a kis költéseken próbálnak meg spórolni, miközben a nagy kiadásokon könnyelműek, pedig sokkal egyszerűbb és gyorsabb lenne, ugyanazt a pénzt megfogni!

Különösen veszélyes ez a pszichológiai csapda, mert az emberek hajlamosabbak könnyebben kezelni azokat a pénzeket, amelyek nem láthatók, vagy olyan csoportba sorlhatók, ahol sok pénz van.

Ilyen például a bankszámlán ülő pénz, melyhez bankkártyával könnyedén hozzáférhetünk. Egy kutatás szerint (Morewedge, Holtzman, and Epley, 2007) azok az emberek, akiket megkértek, hogy a megtakarítási számlájukra gondoljanak 36%-kal többet költöttek, mint azok, akiket a pénztárcájukra emlékeztettek.

Mikor kell megfizetni?

Szintén ez a helyzet a jövőbeni keresetünkkel is. Nem véletlen tombolnak a külöböző áruhitelek, hitelkártyák és személyi kölcsönök. A jövőbeni fizetésünket könnyedén feláldozzuk ma, hiszen abban a kategóriában még nagyon sok pénz van. Ha most ugyanezt az összeget készpénzzel kellene kifizetni, akkor sokkal fájdalmasabb lenne.

2. Horgonyzás (anchoring)

A horgonyzás egy olyan kognitív torzítás, mely arra ösztönöz bennünket, hogy az elsőnek hallott információnak túl nagy jelentőséget tulajdonítsunk. Számtalan esetben esünk áldozatul tudat alatt ennek trükknek, amit az áruházak, értékesítők szinte minden alkalommal felhasználnak a magasabb ár elkéréséhez.

Mennyire vagyunk befolyásolhatóak?

Kutatók (Strack, Fritz; Mussweiler, Thomas, 1997) azt kérték a résztvevőktől, hogy tippeljék meg, hogy hány évig élt Gandhi, de előbb egy irracionális anchor számot dobtak be nekik. Az első csoportnak 9-et, a másiknak 140-et. Bár ezek a horgonyok nyilvánvalóan nem lehettek igazak, mégis jelentősen befolyásolták az átlagosan elhangzó tippeket.

Azok, akik a 9-es számot hallották elsőként, átlagosan 50-re tippeltek, míg a 140-et hallók átlagosan 67-re. (A valódi szám 78. Forrás: Wikipédia)

Mikor számít ez neked?

Ha például egy öltönyt vásárolsz, és az első szám, amit meghallasz az a 100.000 forint, akkor az öltöny árát valahova 100.000 forint körüli értékre fogod becsülni. (feltéve, hogy nem tudod az árát.) Ez akkor is igaz, ha egyébként a hallott 100.000 forintnak semmi köze sincsen az öltöny árához.

Vagyis teljesen irreleváns horgonyok is jelentősen befolyásolják az általunk becsült értékeket.

Ezért van az, hogy az üzletekben sokszor a legdrágább termékeket mutatják elsőként. A félmilliós kirakati öltönyhöz képest a 100.000 forintos öltöny már nem tűnik soknak. Az első öltöny magasra teszi a mércét, minőségi érzést ad a boltnak, elülteti a magas anchort. Ahogy bemész a boltba a többi öltönyhöz is a minőséget társítod, de örülsz, hogy tized áron hozzájutsz.

Valójában lehet, hogy az öltönyökhöz jóval olcsóbban is hozzátudnál jutni, és ha a kireakatban 20.000 forintos öltöny lett volna, eszed ágába sem lenne ennyi pénzt kiadni érte.

Másik gyakori példa, ha egy ingatlanra először valaki 40 milliós árat mond, akkor utána a 38 milliós érték már egész jónak fog tűnni. Ha viszont elsőként 30 milliót hallottál volna, akkor igen nehezen lehetne már csak rábeszélni ennél magasabb árra.

Nehéz elkerülni…

Kutatások (Wilson, Timothy D.; Houston, Christopher E.; Etling, Kathryn M.; Brekke, Nancy, 1996) azt is bizonyították, hogy rendkívül nehéz kikerülni a horgonyzás csapdáját, ugyanis még akkor is beleesünk, ha konkrétan tájékoztatnak minket arról, hogy az anchor fals, és magáról a horgonyzás pszichológiáját is ismerjük.

A résztvevők még akkor sem tudtak kibújni az anchoring hatása alól, amikor tudatában voltak a manipulációnak, és pénzjutalmat ajánlottak fel nekik a helyes becslésért cserébe, tehát jó indokuk volt átgondolni a tippet.

3. Közelmúlt hatás

Közelmúlt hatás, vagy közelmúlt torzítás az a tendencia, hogy azt gondoljuk, hogy az utóbbi időben zajló események továbbra is fennállnak. Ez az egyik leggyakoribb pénzügyi viselkedési hiba, amely felboríthatja a befektetők és átlag emberek racionális megítélését.

Bővebben itt is: Ne a múltbeli hozamok alapján fektess be!

Az elmúlt időszak kiemelkedő teljesítményének hatására a befektetők elfogulttá válnak, és olyan részvényeket és eszközöket is hajlandóak megvásárolni vagy tartani, melyeket egyéb esetben túlértékeltnek gondolnának. Ilyenkor az emberek hajlamosak figyelmen kívül hagyni az intő jeleket, és kizárólag a rövid távú környezetben értelmezik az adott árszinteket.

De nem csak a befektetők esetében figyelhetünk meg nagyon hasonló gondolkodást. Tipikusan ilyen gondolkodás okozta a nagy devizahiteles pánikot, amikor a devizahitelesek az elmúlt néhány év viszonylag stabil CHF / HUF árfolyama alapján hozták meg a frankban való eladósodás döntését.

CHF / HUF árfolyam 2003-2017

A mai piacokon is láthatjuk ezt: még alig telt el néhány év amióta a kamatok rekord alacsonyak, mégis mindenki kőbevésve látja a jelenlegi helyzet fennmaradását. Sokan ezért nem fixálják le a hitelük törtlesztöjét, és sokan ezért keresnek jóval kockázatosabb befektetéseket, mint amit egyébként a kockázattűrő képességük megengedne.

Ezért lehet, hogy Ausztria sikeresen bocsátott ki 100 éves kötvényt 2,44%-os kamattal!

És ezért is nagyon nehéz megfelelően időzíteni a pénzpiacon: mindig túlságosan nagy hatással van ránk az elmúlt néhány év időszaka, és pont akkor látjuk a legborúsabbnak a helyzetet, amikor már a változás küszöbén állunk. Ez az oka, hogy nagyon kevesen vettek részvényeket 2009-ben, és ezért zsákolta mindenki a dotcom részvényeket a lufi kipukkanása előtt.

4. Veszteségkerülés

A veszteségelkerülés arra utal, hogy az embereket fájdalmasabban érinti egy adott összeg elvesztése, mint amekkora örömet okoz egy ugyanakkora összeg megnyerése. Egyes tanulmányok szerint a veszteségek pszichológiailag kétszer olyan erősek, mint a nyereségek. A veszteségelkerülést először meggyőzően Amos Tversky és Daniel Kahneman bizonyította.

A legtöbbször a következő két esetben használják ki az áruházak, boltok ezt a pszichológiai csapdát:

Tulajdonjog létrehozása

Ezt hatást használják ki azok a makreting trükkök, amikor a kezedbe adnak valamilyen terméket vagy szolgáltatást, hogy próbáld ki, és neked kell azt visszaadnod, ha nem szeretnéd megtartani. Pszichológiailag nehezebb lemondani az adott tárgyról, ha az már a tiéd, mint alapvetően nemet mondani rá. (Tipikus parfüm, krém eladási praktika.)

Ha az ügyfelek úgy érzik, hogy tulajdonukban van egy tárgy vagy szolgáltatás, nagyobb valószínűséggel ragaszkodnak hozzá. Vedd észre a tipikus hirdetési praktikákat:

„Próbálja ki 30 napig, és ha nem tetszik, küldje vissza!”

Ez egy olyan stratégia, amelyet nem csak a vásárlási kockázat megszüntetésére használnak, hanem a vevő tulajdonjogának megteremtésére is.

A szűkösség művészete

Worchel, Lee ÉS Adewole (1975) arra kérte az embereket, hogy értékeljenek csokis sütiket. 10 süteményt tettek az egyik üvegbe, és 2-t egy másik üvegbe.

A két süteményt tartalmazó üvegben lévő sütemények magasabb értékelést kaptak – habár a sütemények pontosan ugyanazok voltak!

Számos egyéb kutatás is bizonyítja, hogy amiből kevés van, azt értékesebbnek látjuk. Lemaradni egy lehetőségről azt az érzést kelti, hogy kimaradunk valamiből, ezért olyan erősek a határidős ajánlatok és akciók.

Az online marketingben ez egy bevett szokás, elég ha megnézed az Amazon oldalát, ahol minden termék mellet láthatod, hogy mennyi van még raktáron. Gondolod, el fog fogyni az adott könyv az Amazonon?

De ugyanezt alkalmazza a Booking.com is, amikor kiírja, hogy mennyi szálláshely van az adott szolgáltatónál.

„Siess! Csak 2 maradt! „Ezzel a trükkel rávesz, hogy dönts gyorsan, lásd értékesebbnek a megmaradt helyeket, hiszen gyorsan fogynak, és nagyobb valószínűséggel fogsz vásárolni.

5. Csordaszellem (Racional herding)

A közgazdaságtan és a pénzügyek terén a racionális csordaszellem olyan helyzetekben jelentkezik, amikor a piaci szereplők más piaci szereplők vagy résztvevők viselkedésére vonatkozó információkra reagálnak, nem pedig a piac viselkedésére és a saját elemzéseikre.

„Ő vett? Akkor veszek én is!”

A pénzügyi piacokon erre azért kerülhet sor, mert egyes befektetők úgy vélik, hogy mások jobban tájékozottak, mint ők maguk, és éppen ezért követik őket, figyelmen kívül hagyva saját adataikat vagy piaci információikat.

Hogyan érint ez téged?

Egyszerűbben fogalmazva, ha a szomszéd szerint jó befektetés az ingatlan, és látjuk, hogy nagy autóval jár, sok pénze van, tehát „nyilván” okos ember, akkor adunk a szavára és könnyedén rávesz minket, (akár tudat alatt) hogy fektessünk mi is ingatlanba. Hasonló helyzetet hallottam egyszer, amikor egy ügyfelem annak hatására vásárolt több kiló ezüstöt, hogy az egyik gazdag barátja szerint az volt az évszázad üzlete.

A kérdése az volt, hogy érdemes lenne-e a házát is eladni esetleg, és abból is FIZIKAI ezüstöt venni. Csak megjegyzem, hogy az ezüst ÁFA tartalma 27%, amit azonnal elveszítesz, amint megvásároltad. (Vagy külföldön veszed és tároltatod egy széfben?)

Természetesen igyekeztem lebeszélni a dologról. (Nem azért, mert tudtam volna, hogy merre megy majd az ezüst, hanem mert irracionális kockázattal járt!)

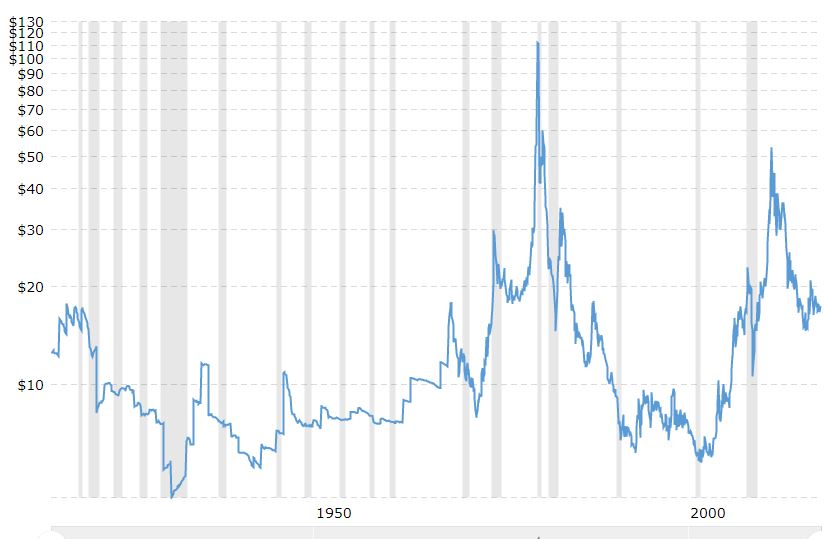

Hadd ne mondjam, hogy mi történt azóta az ezüsttel, és hogy mennyire kockázatos „befektetésről” van szó. A befektetést azért is teszem idézőjelbe, mert az ezüst semmilyen hozamot nem termel, mindössze szerencsejáték, hogy éppen merre fog menni az ára. Ellentétben mondjuk egy részvénnyel.

Az ezüst árfolyamának változása hosszú időtávon

Éppen ezért legyél mindig nagyon óvatos akkor, amikor valaki más véleményére alapozod a saját befektetéseidet. Nincsen olyan befektetés, ami mindenkinek jó: mindennek van előnye és hátránya.

Rendkívül kicsit az esély rá, hogy ami a barátodnak jó befektetés, az neked is az lesz. Nem mellesleg senki sem tudja megmondani, hogy minek, merre fog menni az ára.

Arról nem beszélve, hogy a csúcszuper befektetések, amikkel rendszerint megtalálnak az ismerősök 90%-ban átverés. Erről részletesebben is olvashatsz itt: Ha túl szép, hogy igaz legyen!

6. Az elveszett költségek csapdája

Ez a csapda a veszteségkerülés egyik változata…

Volt már veled olyan, hogy elmentél egy filmet megnézni a moziba, és az első 15 perc után tudtad, hogy kín szenvedés lesz végignézni, de te mégis maradtál, mert már kifizetted a jegyedet?

Nem akartad, hogy a befektetésed kidobott pénz legyen, ezért inkább végigülted a filmet.

Ha racionálisan gondolkodnánk, akkor hasonló helyzetben felállnánk a székből, hiszen így legalább nem ölünk bele további másfél órát, ami valójában sokaknak többet ér (órabérre kiszámítva) mint amennyibe a jegy került.

Játszol, vagy csak mented a menthetőt?

Rengeteg számítógépes játék alapoz erre a pszichológiai csapdára. Biztosan hallottál már a Farmville játékról, melyet egy időb en több mint 84 millió ember játszott a Facebookon keresztül, ami több mint Németország lakossága! Akkor biztosan nagyon élvezték, igaz?

en több mint 84 millió ember játszott a Facebookon keresztül, ami több mint Németország lakossága! Akkor biztosan nagyon élvezték, igaz?

Valójában a Farmville népszerűségének nem sok köze volt az élvezhetőségének. Sokkal inkább függőséget okozott. Folyamatosan, minden nap rákényszerített, hogy belogolj és játsz, különben jelentős hátrányba kerültél a többi játékoshoz viszonyítva.

A legtöbb mai játék alklmazza ezt az elvet: napi küldetések, valós időben történő cselekvések, melyek miatt bűntudatot van, ha nem játszol. Ha olvastál a játékosításról (gamification), akkor tudod, hogy ez ma már egy köztudott játékgyártási szempont.

Kutatás 1: Te melyik utazást választod?

Hal Arkes és Catehrine Blumer 1985-ben végzett egy kísérletet. Diákokat kértek meg, hogy válaszoljanak a következő kérdésre:

Tételezzük fel, hogy vásároltál egy jegyet egy síútra 100 dollárért Michiganbe, de ezután rögtön találtál egy másik utat is Wisconsinben, AMI JOBB, mint az első. Csak később derült ki, hogy a két út egy időpontban van. Melyikre mennél el?

A tanulmányban résztvevők több mint fele a drágább utazást választotta, holott a másik nagyobbb élvezetet nyújtott volna. Miért?

Mert nagyobbnak tűnt a veszteség! Racionálisan végiggondolva mindeképpen kifizetted a 150 dollárt, vagyis a kérdés csak annyi, hogy a jobb, vagy a rosszabb útra mész-e el? Mégis, több mint 50% a rosszabb utat választja!

Kutatás 2: Te megvennéd a jegyet ÚJRA?

Kahneman és Tversky szintén kísérletet tettek az elsüllyedt költségek elméletének bizonyítására. A helyzet a következő volt:

Tegyük fel, hogy elmész egy moziba megnézni egy filmet, melyre a jegy 10 dollárba kerül. Odamész a pénztárhoz, kinyitod a tárcád, és látod, hogy 10 dollár hiányzik a tárcádból, de van nálad elég pénz, hogy kifizesd a jegyet. Mit tennél megvennéd a jegyet? Na ná, 88% megvenné!

Most tegyük fel, hogy elmész a moziba, megveszed a jegyet, de a bejáratnál, amikor átadnád a személyzetnek észreveszed, hogy elveszítetted. Nincs meg a jegyed, amit az előbb vettél. Mit tennél? Visszamennél venni egy másik jegyet? Csak 46% menne vissza!

A két szituáció racionálisan végiggondolva tejesen ugyanaz: elvesztettél 10 dollárt, de meg akarod nézni a filmet. Ha a 10 dollárt a filmre költött „mentális zsebbe” teszed, akkor már nem éri meg még 10 dollárt kifizetni.

Ha viszont „csak úgy elvesztettem” kategória, akkor a film miért ne érné meg?

És miköze ennek a Farmvillhez?

A legtöbb ilyen számítógépes játék arra apellál, hogy amennyiben nem foglalkozol a játékkal, úgy elveszíted a már beletett munkát: kirohadnak a kertjeid, elértéktelenednek a lapjaid, megdöglik a virtuális tevéd, elgyengül a karaktered. Ahogy telik az idő és játszol, (kezdetben élvezed) úgy egyre nehezebben mondod azt, hogy „Na jó, abbahogyom és pusztuljon minden.”

Így a játékba fektetett időd egy elsüllyedt költség, amit minél hamarabb elfelejtesz, annál jobb.

És ez a legjobb tanács ennek a csapdának a kivédésére: felejtsd el a múltat, csak azt nézd, hogy a jelenlegi helyzetben racionálisan dönts. Könnyű? koránt sem!

Útravaló…

A legnagyobb baj ezekkel a csapdákkal, hogy legtöbbjükkel még akkor is nagyon nehéz tudatosan kezdeni valamit, ha egyáltalán sikerül felismerni. A felismerésük sem egyszerű, mert a legtöbb automatikusan, tudat alatt megy végbe.

Remélem, hogy ez a cikk kellően érdekes és hasznos volt számodra, és sikerült felhívnom a figyelmedet a tudatos döntés fontosságára, és esetleg lesz 1-2 terület, ahol a gyakorlatban is fogod tudni alkalmazni.

Ismersz még hasonló pszichológiai csapdákat, vagy érdekes / tanulságos kutatásokat, szituációkat? Oszd meg lentebb a kommentekben!

Szívesen tanulnál a pénzügyekről? Íme, egy 14 napos, ingyenes kihívás és tréning!

Szeretnél szakértői segítséget? Kérj valódi pénzügyi tanácsadást!