Gyakran keresnek meg minket ügyfelek azzal, hogy kinéztek egy befektetést, vagy megtakarítást, amely nagyon szimpatikus számukra. Sok esetben valaki javaslatára kinéznek egy befektetési alapot, amely átlag feletti hozamokat ért el az elmúlt években, és első látásra beleszeretnek.

Sajnos ez egy végzetes pénzügyi döntés kezdete, és ebben a bejegyzésben megmutatom, hogy miért…

Ez a cikk nem csak azoknak a befektetőknek szól, akik egy befektetési alap múltbeli hozama alapján akarnak döntést hozni. Azoknak a tanácsadóknak is, akik még mindig e szerint az elavult, bizonyítottan káros módszer mentén próbálnak meg befektetést eladni az ügyfeleiknek.

Remélem sikerül felnyitnom mindkét tábor szemét, és a múltbeli hozamok helyett a valóban fontos tényezőkre irányítani a figyelmet.

A múltbeli hozam nem garancia a jövőre nézve…

Minden befektetési hozam adat alatt kötelező kiírni, hogy a múltbeli adatok nem jelentenek garanciát a jövőre. Nem véletlenül. Sajnos kevesen olvassák el az apróbetűket, és még mindig gyakori érv a magas költségek ellen, hogy a hozamok majd ellensúlyozzák azt.

Ilyenkor a marketing anyagok, kezdő értékesítők / tanácsadók gyakran hivatkoznak az alap kiemelkedő múltbeli hozamára, az alapkezelő szakértelmére. Ez jobb esetben talán egy min. 15-20 éves távot jelent(ene), de sajnos még legtöbbször inkább 1-5 éves túlteljesítést.

Leszűrik az alap teljesítményét az utolsó pár évre, ahol a jó hozam látható (A 2009-es mélypont óta persze minden jól hoz…), és ezt mutatják az ügyfélnek. Rendkívül amatőr. A költségek helyett a figyelem középpontjában a grafikon kerül, és így mutatnak néhány kiemelkedően jó alapot.

Például:

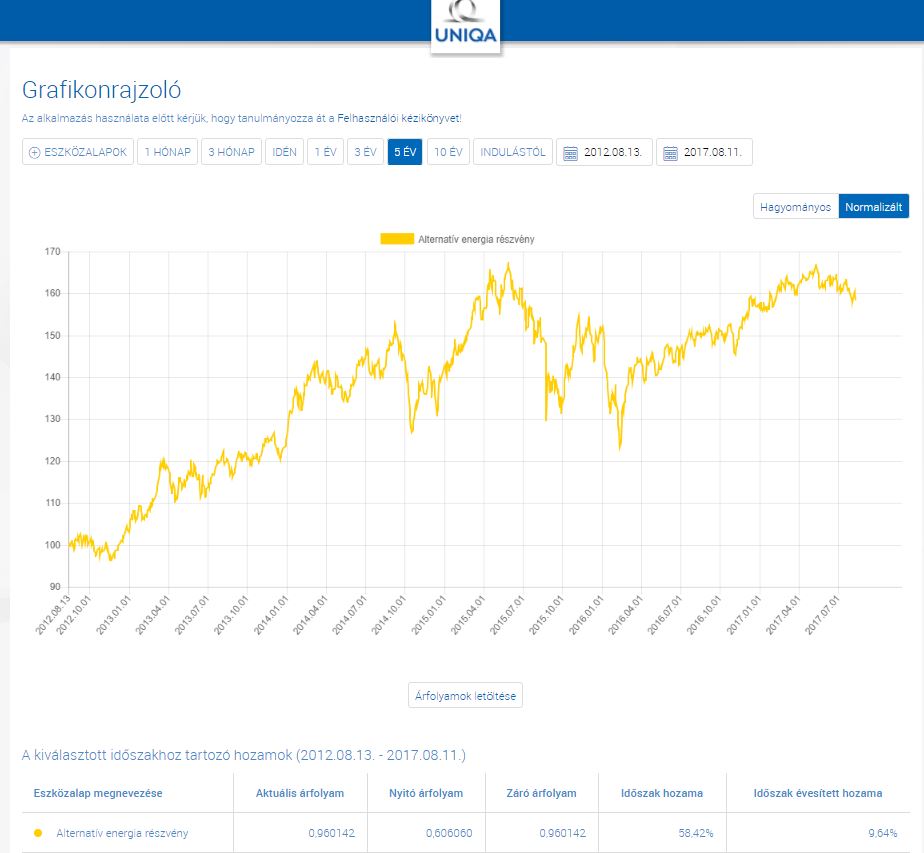

Éves 14%-os hozam, és töretlen emelkedés. Mi más lenne egy kisbefektető álma? Máris az ügyfélnek adott számításban és érvelésben a 14% hozam szerepel.

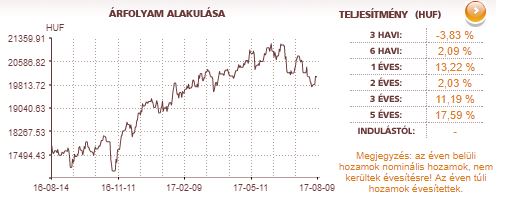

Vagy a másik kedvencem:

De ha ilyen alapon választunk befektetést, akkor miért nem már rögtön a legnagyobb hozamú alapot választjuk? Miért nem keressük meg azt az alapot, ami mondjuk az elmúlt 5 évben a legjobb hozamot hozta?

Az OTP Trend Nemzetközi Részvény Alap B 17,35% feletti éves hozamot produkált ez idő alatt!

Vagy ott van a Concorde Részvény alap, ami szintén hasonló, 17,31%-os évesített hozammal büszkélkedhet!

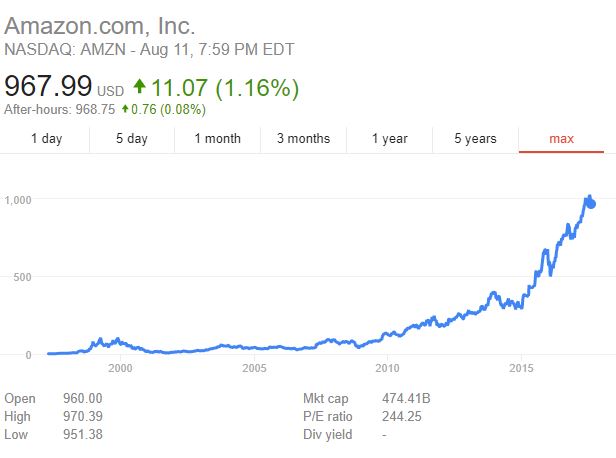

Sőt menjünk tovább, és válasszuk ki az elmúlt 5 évben a legtöbb hozamot hozó ETF-et (Mi az ETF?) a világon, hiszen azt is bármikor megvehetjük csak egy sima értékpapírszámlára van szükségünk amit szinte bármelyik bankban nyithatunk.

Nem kell nagy ész sem hozzá, csak az ETFdb oldalon meg kell nézni a listát:

Na! 976% az már valami! Vagy miért nem egy brutális emelkedést mutató részvényt veszünk?

Az igazság az, hogy bármelyiket is tennénk valószínűleg nagyon rosszul járnánk hosszú távon.

Kutatások rendszeresen bizonyítják, hogy a múltbeli hozamok alapján legjobban teljesítő alapok valószínűleg kevésbé jól fognak teljesíteni a jövőben. Például a Barron’s magazin rendszeresen készített „Best Fund Families” kimutatásából látszik, hogy az 5 éves távon legjobban teljesítő alapok a következő 5 évben alul teljesítenek.

Ugyanerre az eredményre jut évről évre a Standards and Poor Persistent Scorecard kutatása is:

Out of 568 domestic equity funds that were in the top quartile as of March 2015, only 1.94% managed to stay in the top quartile at the end of March 2017. Furthermore, 0.92% of the large-cap funds, 2.38% of the mid-cap funds, and 2.26% of the small-cap funds remained in the top quartile.

Vagyis 568 alapból, melyek 2015 márciusában a múltbeli hozamuk alapján a legjobb 25%-ban teljesítettek, mindössze 1,94% maradt a legjobb 25% között 2017-re (2 év alatt!). Ez a kutatás azt is kiemeli, hogy minél hosszabb az időtáv, annál kisebb az esélye, hogy egy alap megtartja a vezető helyét a TOP teljesítők között.

Szintén érdemes megemlíteni, hogy egyetlen nagy, közepes, vagy kis piaci kapitalizációjú alap sem maradt a top 25% között az 5 éves vizsgált periódus végére.

Ez rendkívül negatív képet fest az alapok teljesítményének fenntartásával kapcsolatosan.

Arról nem is beszélve, hogy aki kicsit is követte a befektetési piacot az elmúlt 10 évben, az láthatja, hogy rendre minden kutatás az aktív alapkezelés ellen szól. Ma már tudjuk, hogy az alapkezelők többsége nem képes hosszú távon jobb teljesítményt elérni, mint egy passzív, a piacon általánosan befektető alap.

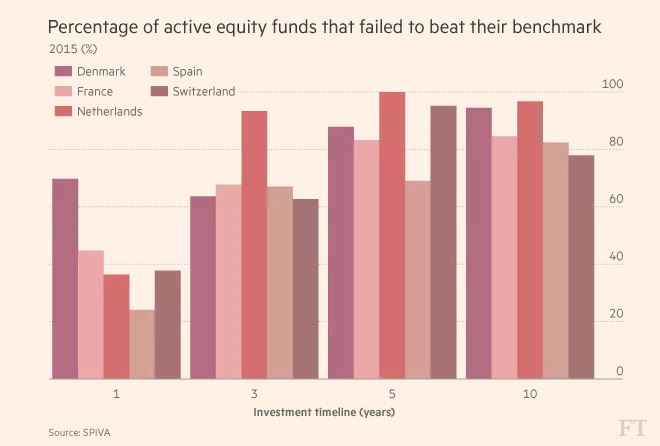

According to the analysis, 99 per cent of actively managed US equity funds sold in Europe have failed to beat the S&P 500 over the past 10 years, while only two in every 100 global equity funds have outperformed the S&P Global 1200 since 2006. Almost 97 per cent of emerging market funds have underperformed. Forrás: www.ft.com

Elég megnézni ezt az ábrát, amin látszik, hogy az alapok közül, adott időtávon hány százalék teljesítette alul, a saját benchmarkját. Benchmark = az a hozam, amit egy passzív alap, kezelés nélkül elért volna közel azonos piacon / kockázat mellett:

Vedd észre, hogy a befektetések hozamai rövid távon igen ingadozóak lehetnek. Ilyen szempontból az 5 év még egyáltalán nem számít hosszúnak. Ahogy egy félkarú rablóval is lehet hosszú nyerő szériád, úgy egy alapkezelőnek is lehet jó sorozata, ami előredobja a rangsorban.

Az alap stratégiájának kedvező piaci körülmények az alapkezelő kezére játszhatnak. Ha a technológiai részvények brutálisan megdrágultak az elmúlt 5 évben, akkor a technológiai alapok szakértelem nélkül is szárnyaltak. De te nem akarsz ez alapján befektetni, sem pedig az ügyfelednek befektetést ajánlani!

Tehát lesz alap, 18%-os éves hozammal, lesz -5%-os hozammal. Melyik lesz a jobb jövőre, vagy a következő 20 évben? Ezt nem tudhatod pusztán a hozamok alapján. A piac folyamatosan változik, és ami az elmúlt években drágult, az a következő években előbb utóbb esni fog.

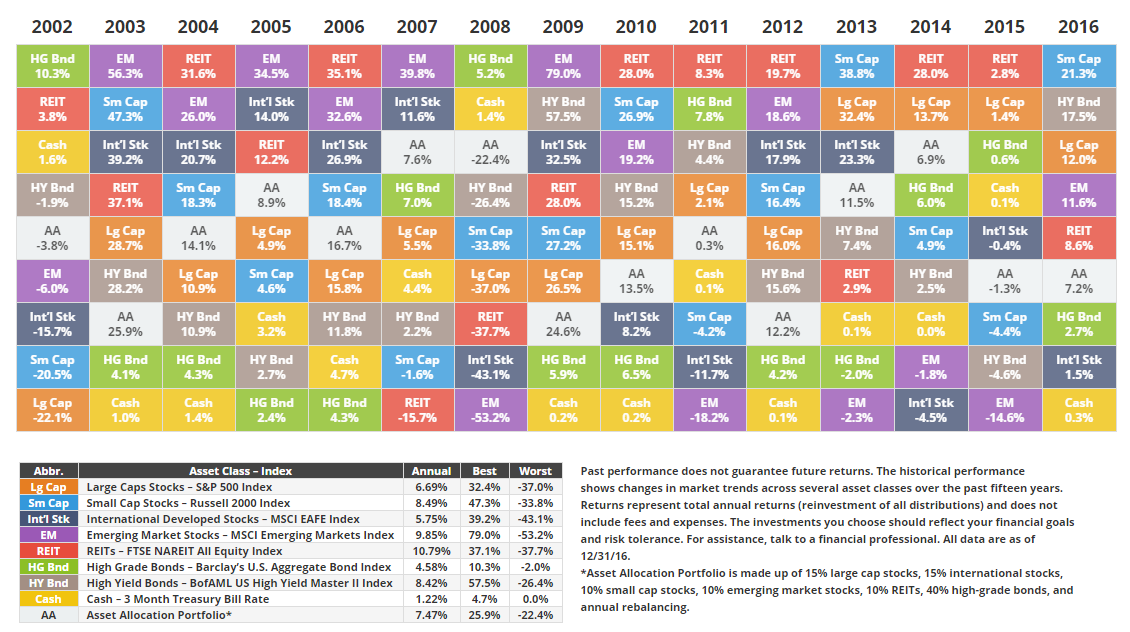

Nézd meg a különböző eszközosztályok hozamait évről évre! Olyan, mint egy hullámvasút, és a legrosszabb amit tehetsz, hogy a csúcson szállsz be. Egyszer fent, máskor lent. Nézd meg mi lenne, ha mindig a tavalyi „sztárba” fektetnél. A következő évben mit tapasztalnál?

Különböző eszközosztályok múltbeli hozamai évről évre

Mi lesz a nyerő jövőre? Kár találgatni, mert senki sem tudja.

A múltbeli magas hozam egy olyan délibáb, amit csak a kezdő befektetők és tanácsadók javasolnak. Ha így választasz alapot, akkor valószínűleg pont a csúcson fektetsz be: vagy mert a mögöttes befektetés éppen megdrágult, vagy mert az alapkezelőnek éppen jó szériája volt. Akárhogy is, nem fogja megérni múltbeli hozam alapján dönteni.

Hogyan hozd meg inkább a befektetési döntéseidet?

Mielőtt azt gondolnád, hogy megkeresed a legjobb alapokkal rendelkező alapkezelőt, tehát aminek több alapja is jól teljesít, hadd hívjam fel a figyelmed az egyik legősibb trükkre.

Az átlagos alap hozamok, és a most látott alapok csalósak! A biztosítók és a bankok is megszüntetik a rosszul teljesítő alapjaikat, így te csak a legjobbakat látod. Az, hogy közben az alapok 75%.-a megszűnt, mert rosszul hozott, már nincs sehol.

Gondolj bele: indítok 10 alapot, és minden évben minden alappal kockáztatok egy nagyot, mondjuk fej vagy írás, dupla vagy semmi. A második évben lesz 5 alapom, ami 100%-ot hozott, a harmadik évben lesz 2-3 alap, ami 200%-ot, és még a negyedik évben is lesz egy, ami mindig nyert. A többit megszüntetem, a nyerőt meg eladom neked. Magas a hozama? Igen! Jó befektetés? Aligha!

Valójában nincs extra hozam plusz kockázat nélkül, hacsak nincs valamilyen többlet információd a jövővel kapcsolatosan. Erről olvasd el ezt a cikket: A hozam és a kockázat kéz a kézben jár.

Ha tehát te 8% hozamot akarsz, akkor annak megfelelő kockázatú eszközköbe kell fektetned, például részvényekbe. Ekkor számítanod kell rá, hogy idő közben akár 40-60%-ot ingadozhat az árfolyam, tehát akár veszíthetsz is a dolgon. Ha ez túl nagy rizikó, akkor válassz alacsonyabb hozamcélt, mondjuk 5%-ot, és fektess vállalti kötvényekbe.

Arról, hogy milyen befektetéseknek mekkora hozama és kockázata van, itt írtunk: a befektetések hozama és kockázata.

Mi a jó befektetés 2 TITKA?

Nagyjából teljesen mindegy, hogy melyik pénzintézeten keresztül, vagy melyik alapba fektetsz, ha a mögöttes befektetések megfelelnek az általad választott kockázat / hozam szintnek, akkor rendben vagy!

Szinte minden biztosítónál és banknál elérhető elegendő alap ahhoz, hogy az adott hozam és kockázati szintet elérd. Nem ez alapján kell tehát döntened.

Tehát, ha valaki azért ajánlott egy adott megtakarítási terméket, mert csak az adott szolgáltatónál érhető el egy jó alap, akkor azt javaslom, hogy keress másik tanácsadót!

Valójában két dolog van, amivel növelni tudod az adott kockázat mellett elérhető hozamodat: a diverzifikáció és a költségek csökkentése.

Lássuk ezeket kicsit bővebben:

1. Diverzifikáció

Ez nem jelent mást mint azt, hogy ne tegyél fel minden egy lapra. Ne fektesd be minden pénzed egy típusú befektetésbe, vagy egyetlen cég részvényeibe. Ha nem Te vagy a következő Warren Buffet, aki napi 10 órát foglalkozik vállalatok elemzésével és értékelésével, akkor számodra a legjobb megoldás, ha minél széleskörűbben próbálsz befektetni.

Ezért is butaság, hogy a legjobb alapot válaszd. Valójában neked nem a hozamot kell növelned, hanem a kockázatodat, és a költségedet csökkentened. Arról, hogy miként diverzifikálj, hogyan alakíts ki portfóliót, itt írtunk: Hogyan alakíts ki hatékony portfóliót?

2. Alacsonyabb költségek = magasabb hozam

A költségek csökkentése során vissza is térnék az első bekezdésre, amikor arról volt szó, hogy pont a drága termékeket (jellemzően unit linked életbiztosítás) akarják a magas hozam ígéretével eladni. Ez több oldalról is kontraproduktív és nagyon helytelen. Egyrészről pont rosszkor vásárol majd be az ügyfél, ráadásul még az eszméletlen költségeket is megeszi.

Annak az esélye, hogy valaki ebből jól jöjjön ki, kb. nulla. Ezt könnyű belátni, ha elolvasod ezt a cikket, amiben bemutattuk, hogy mennyit számít éves szinten 1-2% plusz költség: Mennyit számít a költség hosszú távon? (Ha életedben egy pénzügyi cikket olvasol el, ez legyen az!)

20 éves távon havonta 30 ezer forintot félretéve (évente 3%-kal emelve ezt), éves 7 százalékos hozammal számolva, 3,5% plusz költség mintegy 5,3 millió forintos veszteséget jelent!

Hiába a mesés 10%-os hozam, ha a költséged 5%. A nettó hozamod 5% lesz, amit egyébként állampapírral is elérhettél volna, kockázatmentesen. Ne dőlj be annak, hogy „nem magas a költség, csak 5% a TKM.”

A költségeket segítenek megállapítani a költségmutatók. Életbiztosításoknál a TKM (Teljes költség mutató), befektetési alapoknál a TER (Total Expense Ratio).

Mit javaslok neked ezután?

Ezentúl kezdj más szemmel nézni a befektetésekre. Felejtsd el a hozamokat, és felejtsd el a találgatást, hogy melyik befektetés lesz a nyerő jövőre. Ez a legnagyobb hiba, amit elkövethetsz.

Ajánlom figyelmedbe ezt a cikket, ami jól összefoglalja, hogy miért buknak az átlag emberek a befektetéseiken. Ebből azt is látni fogod, hogy mennyire nem érdemes az alapkezelőkre és brókerek teljesítményére bíznod a pénzedet.

Helyette egy jól átgondolt portfólióra van szükséged, ami nem találgatásokon és múltbeli hozamokon alapszik, hanem tudományosan alátámasztott tényeken. Olyan portfólió kell, ami megfelel a kockázat és hozam elvárásodnak, amivel nyugodtan alszol, és amire elégedetten tekintesz majd vissza.

Ehhez megfelelő diverzifikáció kell, és alacsony költségek. Ha érdekel, hogyan tudsz ilyen befektetést, vagy megtakarítást találni, akkor kérd fizetős Coachingunkat, vagy tedd fel a konkrét kérdésed nekünk, és 24 órán belül megválaszoljuk:

Mi /ki/ a kócsing ?

Coaching:

https://penzugyi-tudakozo.hu/penzugyi-coaching/