A gazdagság titka egyszerű, egy mondatban összefoglalva elmondható. Mégis mondani sokkal könnyebb, mint csinálni, hiszen egy alapvető szemléletváltás szükséges hozzá. Gyermekként mindannyian szabad, független, boldog életről álmodunk, és a fiatalok többsége biztos abban, hogy anyagilag is meg fogja találni a számításait.

Hová tűntek a gazdagságról szóló vágyaink? Jön a felnőttkor, és mintha egy másik filmbe csöppennénk, ahol a legfontosabb a mindennapi szükségleteink és létünk fenntartása, és sokan még gondolni sem tudnak a vagyonépítésre.

De mit szólnál, ha azt mondanám, hogy a vagyonépítésnek van egy tuti biztos receptje?

A gazdagság titka

A gazdagság titkos receptje egyetlen mondat, amit ha valaki megfogad, és a benne írtakat kitartóan műveli, akkor idővel semmi sem mentheti meg attól, hogy jelentős vagyont halmozzon fel.

A recept pedig igen egyszerű:

Költs kevesebbet, mint amennyit keresel, és a különbséget fektesd be bölcsen.

Már talán túlontúl egyszerű, ezért hajlamosak vagyunk fittyet hányni rá. Pedig pont az egyszerűsége a szépsége, és a nehézsége is. Sokan legyintenek: „Ezt mindenki tudja!”

Ennek ellenére a legtöbben igyekeznek elsumákolni az első részét, és amikor valami csoda folytán egy nagyobb összeghez jutnak, azonnal a második pontra ugranak: mibe kellene befektetni?

Rossz hírem van!

Teljesen mindegy, hogy mibe fektetsz 1-5-10 millió forintot addig, amíg a fejedben nincs rend a pénzt illetően.

Tegyük fel, hogy van 1.000.000 forintod, amit be szeretnél fektetni. Elkezded keresni, megkérdezel minket, hogy mégis mibe tudnád fektetni, hogy egy kis plusz pénzt hozzon neked. Mondjuk infláció felett 4%-ot.

Mivel a kockázat és a hozam mindig kéz a kézben jár, ezért nincsenek mesébe illő hozamok biztonságosan. Infláció felett 1-2% még biztonságosnak mondható, 4-5%-ért már komoly kockázatot kell vállalnod, 7-8% pedig már csak 5-10 éves távra félretett pénzek esetén lehet elvárás, magas kockázat mellett.

Plusz 4% hozam tehát az egymillió forintodra éves szinten 40.000 forintot jelent. Vagyis elég lenne havi 3.333 forintot félretenned és ugyanannyi pénzt termelnél, mint amennyit egymillió forint kockázatos befektetése termel 1 év alatt.

Még tízmillió forintnál is csak 33.333 forintról beszélünk havonta, amit a 4% infláció feletti hozammal megkeresel. Miért nem teszel félre ennyivel többet, és máris olyan, mintha lenne a bankban 10 millió forintod?!

Nem a pénzhiány a problémád!

Sokan azt gondolják, hogy ha lenne x millió forintjuk, vagy xy összeggel többet keresnének, az megoldaná minden problémájukat, és végre boldogan élhetnének. Bár szélsőséges esetben ez igaz lehet, általánosságban a pénzhiány nem maga a probléma, mindössze egy tünet.

Ha hó végén valaki azon gondolkodik, hogy miként intézze el a bevásárlást, vagy nincs annyi vésztartaléka, hogy új hűtőt vegyen, ha az tönkre megy, az nagy bajban van. De nem a pénzhiány a gond, ahogy egy megfázás esetén sem az orrfújás a probléma. Ezek csak tünetek, amik egy mélyebb problémáról árulkodnak.

A pénztelenség és az adósság valójában a személyes problémák közé tartozik, mely pénzügyi köntösbe bújva még a tapasztalt szakembereket is gyakran megtéveszti. Emiatt vannak olyan sokan azok, akiknek állandóan problémáik vannak az adóssággal. Kifelé tekintve keresnek pénzügyi megoldások után, míg a valódi megoldást csak önmagukba tekintve lelhetnék meg.

Ha az ilyen pénzügyileg “beteg” embernek pénzt adsz, hogy segíts neki, az olyan mintha egy dohányzónak egy doboz cigivel segítenél a leszokásban. Amíg a problémát a saját felfogásában, mindennapi viselkedésében nem kezeli, addig a neki adott pénz egy feneketlen kútba kerül.

Másik példa az átlagemberekből lett milliomosok: lottónyertesek, fiatalon felfedezett tehetséges sportolók. Számos cikket olvashatsz arról, hogyan élték fel a mesés vagyonukat úgy, hogy a végén csak adósság maradt belőle.

A pénzügyi tudatlanság egy mentális probléma, melynek tünetei a következők:

- Megtakarítások hiánya

- Hónapról hónapra élés

- Hitelek

- Bizonytalanság

- Stressz

Az igazi gazdagsághoz önfegyelem és türelem kell

A probléma az életvitelben, a napi rutinban van. A vagyonépítő emberek nem költenek felesleges dolgokra, figyelmük a pénzügyi céljaikon van, és ennek megfelelően élik az életüket. Ez nem jelent fukarságot, sokkal inkább a tudatosságon van a hangsúly.

Nem akarok senki zsebében turkálni, de sajnos a többségnek fogalma sincs, mire költi el a pénzét. A személyes tanácsadások tapasztalata rendszerint az, hogy az illető úgy érzi, nem tud félretenni havi 20.000 forintot.

Mikor megnézzük, hogy mi lehet az ok, kiderült, hogy minden reggel a pékségben kezdi a napot (500 Ft), délelőtt bedob egy 450 forintos kávét, ebédelni 2.000 forintért jár egy közeli étterembe, és délután eszik még egy 600 forintos kekszet is.

Kiszámoltad már, hogy mennyi az órabéred? Mondjuk keres valaki 200.000 forintot havonta. Ezt elosztjuk 4 héttel, 5 munkanappal, és 8 órával. Ez 1.250 Ft / óra. Ebből a reggelije, a kávéja, az ebéd és a nasi összesen (500+450+600+2000=) 3.550 Ft. Vagyis minden nap 3 órát dolgozik azért, hogy egyen/igyon. És nem arról van szó, hogy azért kell ennyit költeni, mert egészségesen akar étkezni.

Ha mellé még autóval is jár dolgozni, akkor kijön, hogy fél napig azért ül a munkahelyén, hogy nassoljon, és bejárjon dolgozni. Megéri?

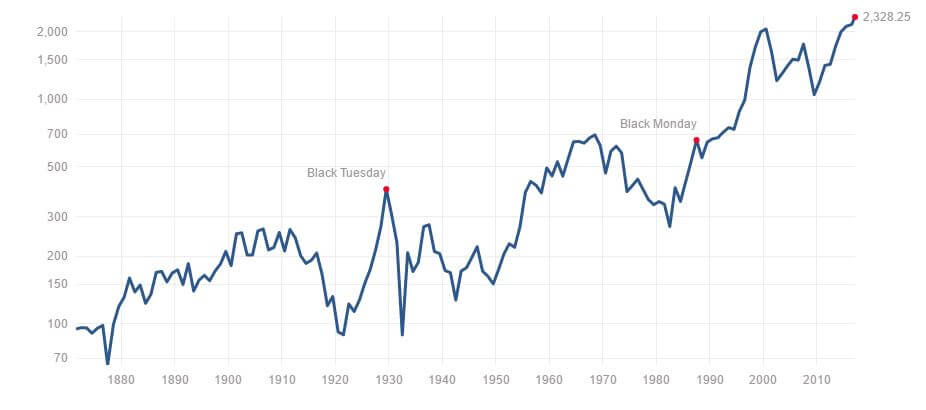

Maradva a számoknál nézzük meg, milyen vagyont lehet elérni 20 év alatt havi 20.000 forint és havi 100.000 forint megtakarítással, ha nem foglalkozunk a befektetésekkel, és csak az amerikai részvénypiacba fektetünk.

Inflációval korrigált S&P500 amerikai részvényindex

A részvénypiac múltbeli adataiból kiindulva ezzel körülbelül évi 7%-os hozammal számolhatunk dollárban.

Ezzel a hozammal tehát 20 év alatt havi 20.000 forintból körülbelül 10.527.642 forintunk lesz, míg havi 100.000 forintból 52.638.212 forintunk lehetne. Utóbbi már elegendő lenne ahhoz, hogy az anyagi kötöttségektől teljesen függetlenül, szabadon tudjunk élni.

Nem a fizetéseden múlik…

Ennek ellenére kevesen tesznek félre, még azok közül is, akiknek lenne rá módjuk. Egy átlagos magyar megtakarító mindössze 16 148 forintot tesz félre havonta. (forrás: origo) Ezzel Magyarország a régióban még mindig csak Romániát és Szerbiát előzi, ráadásul a lakosság 40 százalékának egyáltalán nincs megtakarítása.

Sokan azt gondolják, hogy ha többet keresnének, akkor félretennének, de a jelenlegi fizetésük nem elég. Ezzel egyaránt áltatják magukat azok, akik havi 200.000 forintot, és havi 800.000 forintot keresnek.

Vicces, sőt hihetetlen azt hallani valakitől, hogy képtelen havi 30.000 forintot félretenni a 800.000 forintos fizetéséből, pedig ez csak a jéghegy csúcsa. Ezek az emberek ugyanúgy fürdenek az adósságokban.

Ismét csak az emberi természetre vezethető vissza:

Akinek 3 millió forintja van, az 15 milliós lakást vesz…

Akinek 5 millió forintja van, az 20 milliós lakást vesz…

Akinek 10 millió forintja van, az 35 milliós lakást vesz…

Akinek 20 millió forintja van, az 50 milliós lakást vesz…

Érdemes kicsit jobban megismerned, hogy mi áll a költekezéseid hátterében. Ide kattintva megtudhatod: A pénz pszichológiája: Mi dönti el, hogy hogyan és mire költesz?

Meg kellene becsülnöd, amid van… (Klikk a képre!) Forrás: ilyennincs.com

A legtöbb embernek meg sem fordul a fejében, hogy ne vegyen fel lakáshitelt és megelégedjen azzal, amije van. Pedig lakáshitel nélkül könnyebb ám az élet: nincs törlesztő, nincs kötelezettség, nincs az erőn felüli ház, amit sokkal drágább fenntartani, és nem kell kamatok miatt a felvett kölcsön dupláját visszafizetned.

(Ha fel is veszel lakáshitelt, azt javaslom, hogy maximum a lakás vételárának 50%-a legyen, és nagyon fontos, hogy ne centizd ki a fizetésedből. Számolj azzal, hogy lehet, hogy csökken a fizetésed, vagy megnövekszik a kamat.)

De a lakhatás csak egy szemléletes példa. Ugyanilyen az autó, a ruhák, a szórakozásra elszórt százezrek. Elszomorít, mikor azt hallom, hogy magyar “sztárok” arra büszkék, hogy egy buli alkalmával 300,000 forintot költenek el. Havonta milliókat.

Észre sem vesszük, hogy a boldogságot az egyre több vásárlástól reméljük, holott ilyen értelemben a pénz nem boldogít. Ha most nem vagy boldog, akkor kétszer ekkora fizetésből sem leszel az.

Nem hiszed? Olvasd el ezt a cikket, hogy megismerd a pénz és a boldogság közötti összefüggéseket: A pénz és a boldogság kapcsolata: Tényleg boldogít a pénz?

Megszoksz egy életszínvonalat. Ha nő a fizetésed, két hónap után ahhoz is hozzászoksz. Ezért van az, hogy a legtöbben úgy érzik, hogy nem tudnak félretenni. Hirtelen több mindent engedhetnek meg maguknak, és kisebb örömöt okoz az egységnyi pénz elköltése. Ezt nevezzük hedonista futópadnak.

De mi lenne, ha csökkenne 10%-kal a fizetésed?

Most őszintén: ha holnaptól 10%-kal kevesebbet keresnél, mi történne? Fogadjunk, hogy 3 hónap múlva egy picit sem lennél boldogtalanabb, sőt észre sem vennéd. És mi lenne, ha 10%-kal nőne a fizetésed? Azon nyomban kitalálnád, hogy mire tudod elkölteni, és 3 hónap múlva megint az újabb fizetésemelést várnád.

Persze, ha elkezdesz tárgyakat felhalmozni, és mindig azon jár az eszed, hogyan lehetne még több kacatod, akkor óhatatlanul is belekerülsz a kacatok spiráljába.

Ugyanis nem csak maga a tárgy a drága. A fenntartása az, ami hónapról hónapra elszívja a megkeresett pénzed, és csökkenti a lehetőségeidet. A gond gyakran az apró, de rendszeres kiadásokkal van. Ahogy nem egy kávé vagy egy éttermi vacsora a drága, hanem az, amikor már megszokod, hogy főzés helyett minden nap étteremben eszel.

Nem megvenni a drága ezeket a dolgokat, hanem fenntartani.

Az életszínvonal fenntartása drága. Sokan abba szegényednek el, hogy megfeleljenek azoknak az embereknek, akiket alig ismernek, akik nem is szeretik. Mert aki szeret, az nem az autód miatt szeret.

A közösségi média ilyen szempontból rendkívül rossz hatással van a világképünkre. Mindenki gondtalannak, gazdagnak látszik, ezért nekünk is annak kell mutatnunk magunkat. Akár hitelből is el kell menni nyaralni, mert a tengerparti képek nem hiányozhatnak a newsfeedből. Mégis mit gondolnának mások?!

A gond az, hogy ettől a megfelelési kényszertől torz lesz az önképünk. Egymást mintázva próbálnak az emberek túlmutatni a többieken, és minél izgalmasabb, divatosabb képeket megosztani a világgal:

„Látjátok, én ezt is megtehetem!”

Hogy jön mindez a gazdagság titkához?

Ha számodra a fogyasztás az igazi öröm, akkor kínkeserves lesz számodra elhatározni, hogy félreteszel. Ha számodra a pénz és az anyagi javak megszerzése, kifelé való mutogatása fontos, akkor rendkívül nehéz helyzetben vagy.

A vásárlás függőséget okoz, és egyre több és több kell majd belőle, hogy ugyanazt a boldogságot elérd, míg végül minden erőd a megszerzett javaid fenntartására fog elmenni.

Mi lenne, ha holnaptól 1 évig nem dolgoznál? Minden rendben lenne, biztonságban lennél? Vagy a behajtók kopogtatnának az ajtón, és elúszna a lakás a fejed fölül?

Gondolj bele, ha van 100 milliód a bankban, szinte bármit meglátsz, mondhatod magadban: „Ezt is megvehetném, de nem teszem. Okosabb vagyok!”

Az igazán gazdagok a pénzt nem mint boldogságuk forrását látják, hanem annak, ami: egy eszköz.

Kik az igazán gazdagok, és miért?

Thomas J. Stanley a Millionaire Next Door című könyvében azt mutatja meg, hogyan kerestek egy bank megbízásából milliomosokat egy kutatáshoz. A sztori lényege, hogy úgy kezdtek hozzá, ahogy mindenki kezdte volna: a legpuccosabb környékekre mentek, a menő autóval, házzal rendelkező személyeket kérdezték meg elsőnek.

Óriási meglepetésükre azt tapasztalták, hogy ezeknek az embereknek nincsenek millióik a bankban, sokkal inkább adósságaik vannak. A valódi milliomosokat a város átlagos részén találták meg, átlagos lakásban, átlagos autóval, és teljesen átlagos ruházatban.

A legtöbbjük kb. 8 éves autóval jár, sosem vett még magának 100.000 forintnál drágább öltönyt, vagy 70.000 forintnál drágább órát.

Sőt! Az átlag milliomos alig dupláját keresi az amerikai átlagfizetésnek, vagyis itthon ez kb. 500.000 forintos nettó havi fizetésnek felelne meg. Mellesleg, az átlagos amerikai milliomos 57 éves.

Vagyis a gazdagság titka éppen az, hogy felhalmozzuk a vagyont, és nem pedig elköltjük azt. Ha valaki jól bánik a pénzzel az befektet, nem pedig a felesleges dolgokra szórja el a pénzt. Ahhoz, hogy megtudd, hogy mire megy el a pénzed természetesen vezetned kell a költéseidet, mely a pénzügyi tudatosság első lépése. Sok sikert hozzá!

Szívesen tanulnál a pénzügyekről? Íme, egy 14 napos, ingyenes kihívás és tréning!

Szeretnél szakértői segítséget? Kérj valódi pénzügyi tanácsadást!

Szerintem nagyon jó meglátás és sok igazság van benne.Egy dolog,amivel nem értek egyet az utazás,amire nem feltétlenül csak a divat vagy a csillogás kedvéért vágyik valaki,hanem mert szereti és szüksége van évente 1-2 ilyen kikapcsolódásra(esetleg azért is,mert egy lelkileg megterhelő hívatásban csak így teljesíthet megfelelően,ha időnként kikapcsolódik)Én személy szerint megtervezem átgondolom a kiadásaimat,persze így is előfordul néha hogy vásárolok 1-2 felesleges dolgot. Mindig próbáltam adósságmentesen élni,ha mégis belevágtam gyerekem megsegítéséért az rövidtávú,habár nehezebb,de kiszámítható.Mindezek mellett havi 10000-et magánnyugdíjpénztárba is fizetek,de csak azért,mert már nincs túl sok évem a nyugdíjig,de gyerekemnek már nem merném ugyanezt a megoldást ajánlani.

Sok mindenben egyet értek, de nem szabad elfelejteni a lényeget sem ebben az életben.Azt hogy az ember egyszer él. Egy nap meghalunk és ha belenézünk a tükörbe egy megöregedett arc néz vissza ránk aki majd azt kérdezi miért nem tettem meg ? Miért nem vettem meg azokat a ruhákat amikben jól éreztem volna magam fiatalon? Miért nem vettem olyan autót amiben jól éreztem volna magam fiatalon? A gazdagság élménye fiatalon ér a legtöbbet ha belátják az emberek ha nem… Mit ér 200 milio ha az egész életünk a gyűjtögetésével telt el? Mit ér a pénz ha nem tudunk élni vele, ha nem tudunk élni az általa nyújtott lehetőséggel? Szép dolog a sok pénz, de a fiatalság is… Ha az ember nem akar magának szép ritka autót vagy drága márkás ruhákat amik minél ritkábbak akkor miért van neki? Még egyszer hangsúlyozom hogy a leírtak nagy részével egyet értek és nagyon okos gondolatok de nem szabad elfelejteni hogy a vagyonnak akkor van értelme ha tudunk is élni vele…az életünk egyszer véget ér és ha egy megöregedett arc a tükörből megbánj, hogy nem tettük meg fiatalon azt amire gyerekként vágytunk akkor mit ért a vagyonunk? Merni kell élni és minél fiatalabban mert az élet lényege a fiatalság és az az idő alatt szerzett önértékelésben rejlő boldogság. Ha valaki nem akarja a legjobb autót és nem akarja a legmárkásabb ruhákat mert neki megfelel az átlagos is akkor kérdem én miért kell neki vagyon? Nem az lenne az életünk célja hogy a fiatalságunk alatt azt az életet élhessük amire gyerekként vágytunk? Amik az álmaink voltak? Az az ember aki nem vágyik a legjobbra a legmárkásabbra, és mindezekre minél fiatalabban,az szerintem ugyanolyan életet él mint ha sosem lett volna vagyona….Élni tudni, és merni kell! Másképp nincs értelme se a vagyonnak, sem pedig az életnek.

A pènzt amilyen fontos megkeresni ugyanolyan fontos tudni beosztani. A pazarlàs, az èteleldobàlàs, a fèlig telt mosògèp bekapcsölàs, a vìzfogyasztàs, felesleges kocsikàzàs, tùlzott luxus az ami feleslegesen felemèszti a kereseteket. A spòrolàst, beosztàst màr a legkisebb összegwknèl kell kezdeni, mert igaz az, hogy sok kicsi sokra megy ès nem fog jutni igazàn èrtèkes, fontos dolgokra.

Szia! Ez így van, a kettő csak együtt működik igazán. sokszor észre sem vesszük milyen dolgokon, akár aprónak tűnő költségeken csúszik el a havi költségterv és beosztás.