Melyik a jobb: nyugdíjbiztosítás vagy önkéntes nyugdíjpénztár? Mindkét nyugdíjcélú megtakarítás 20% adókedvezményt kínál mégis jelentős különbség van a két megoldás között. Ebben a cikkben összehasonlítjuk ezt a két lehetőséget, és megmondjuk, hogy kinek éri meg az egyik, és kinek a másik megtakarítás.

Ma már szinte mindenki érzi, hogy ha magas életszínvonalon akar élni nyugdíjas korában, akkor az ehhez szükséges vagyoni alapot magának kell megteremtenie. A nyugdíjcélú megtakarításokat így, a nyugdíjbiztosítást és az önkéntes nyugdíjpénztárt is egyre többen ismerik már.

Mindkettő megtakarításról részletesebben írtunk már, ezért itt csak a fő különbségeket fogjuk bemutatni:

Egy részletes összehasonlítást is készítettünk a nyugdíjcélú megtakarításokról: nyugdíjcélú megtakarítások összehasonlítása.

Azt viszont, hogy a nyugdíjbiztosítás vagy az önkéntes nyugdíjpénztár közül melyiket érdemes választani, kevesen tudják megmondani.

Íme egy gyors összefoglaló táblázat a nyugdíjbiztosításról és az önkéntes pénztárakról

[fusion_table]

| Önkéntes nyugdíjpénztár | Nyugdíjbiztosítások | ||

|---|---|---|---|

| Hagyományos | Befektetéses | ||

| A szolgáltatás nyújtója | Pénztár | Biztosító | |

| Adókedvezmény mértéke | 20% maximum 150 ezer forint | 20% maximum 130 ezer forint | |

| Maximális adókedvezmény eléréséhez szükséges éves befizetés mértéke | 750.000 Ft | 650.000 Ft | |

| Munkáltatói béren kívüli juttatásként igényelhető | Igen | Nem | |

| Rendszeres fizetési kötelezettség mértéke | Rugalmas | Általában minimum 10-12 ezer forint | |

| Befektetési kockázat mértéke | Közepes | Alacsony | Közepes |

| Választható befektetés | Csak minta portfólió | Egyedileg összeállítható | |

| Tanácsadói segítség | Jellemzően nincs | Jellemzően van | |

| Költségszint | Alacsony | Jellemzően magas, de vannak kivételek | |

| Maximális hozam | Mérsékelt | Magas | |

| Nyugdíj előtti kivét | Csak 10 év után | Akár 1 év után | |

| Idő előtti kivét adózása | Adókedvezmény visszafizetése + 42% adó | Csak adókedvezmény visszafizetése + kamatadó | |

| Garantál kamatot/hozamot | Nem | Igen | Nem |

| Ügyfél szükséges befektetési szaktudásának mértéke | Alacsony | Alacsony | Közepes |

| Egyedi eszközalap/portfólió választható | Nem | Nem | Igen |

| Haláleseti szolgáltatás | Tőke+Hozam | Tőke+Hozam+Biztosítási szolgáltatás | |

| Speciális kockázatok | Magas kitettség a hazai gazdaságnak és jogszabályoknak, rugalmatlan idő előtti kivét | A legtöbb drága, csak 2-3 termék versenyképes, azokat kevés tanácsadó ajánlja | |

[/fusion_table]

Melyik a jobb: Nyugdíjbiztosítás vagy önkéntes nyugdíjpénztár?

A nyugdíjbiztosítás és az önkéntes nyugdíjpénztár összehasonlítása egyáltalán nem egyszerű. Mindkettőnek vannak vitathatatlan előnyei és hátrányai is. A lényeg azonban az, hogy a Te esetedben, melyik megtakarításból gyűlik majd össze több pénzed. Ez három dologtól függ:

- a befizetéseiden elért hozamtól, vagyis a befektetésektől

- a számlára felszámított költségektől

- a termék rugalmasságától, biztonságától, ha valami nem a tervek szerint alakul: szüneteltetés, idő előtti felmondás, bankcsőd, stb.

Már most le kell szögezni azt, hogy nincs egyértelmű nyertes, tehát mindenkinek magának kell eldöntenie majd, hogy a nyugdíjbiztosítás, vagy az önkéntes nyugdíjpénztár a számára megfelelő. Ehhez viszont ebben a cikkben igyekszünk konkrét segítséget adni.

Bár a nyugdíjbiztosítás és az önkéntes nyugdíjpénztár is kifejezetten nyugdíjcélú megtakarítás, a két megoldás mögött teljesen más az intézményi háttér, ezért a fenti pontokban jelentős eltérések vannak.

Ahhoz, hogy megértsük a kettő között fennálló különbségeket, vizsgáljuk meg az intézményi hátteret, ami meghatározza a szerződési feltételeket, és a biztonságot szavatolja:

Mennyire biztonságos a nyugdíjbiztosítás?

Ez a megtakarítási forma 2014. január óta elérhető, és a hátterében a biztosítók állnak. A biztosítók rendkívül stabil pénzintézetek, sokkal biztonságosabbak, mint egy bank, vagy egy nyugdíjpénztár.

Egyrészt egy óriási nemzetközi biztosító hatalmas vagyona felel a pénzedért, ami mindenféle OBA vagy BEVA alapnál százszor nagyobb, másrészről jogilag biztosítási összegnek minősül.

Márpedig a végrehajtásról szóló 1994. évi LIII. törvény 92.§-a szerint nem vonható végrehajtás alá a biztosítási összeg. Tehát még abban az esetben sem tudnak a hatóságok sem hozzáférni a pénzedhez, ha minden más vagyonodat, pl a lakásod, a bankszámlád, értékpapírjaidat zárolják.

A biztosítóknak ezen felül rendkívül szigorú szabályozásoknak kell megfelelniük. Egyrészt folyamatosan tartalékokat kell képezniük. (Gondolj bele, mondjuk egy árvíz esetén egyszerre mennyi embert kell kártalanítani.)

Másrészt ezeket a költségeket nem egyedül fizetik meg: egymással viszontbiztosításban állnak, azaz pókháló szerűen minden biztosító biztosítja a többit, vagyis ezek a cégek egymást erősítik. A szavatoló tőkére és a biztonsági tartalékra vonatkozó kérdéseket a Bit szabályozza (2014. évi LXXXVIII. törvény a biztosítási tevékenységről).

Jól szemlélteti a biztosító vs. bank biztonsági szintet, hogy a 2008-as válság alatt Amerikában körülbelül 60 nagyobb pénzintézet ment csődbe, melyek közül mindössze 4 volt biztosító.

Mennyire biztonságos az önkéntes nyugdíjpénztár?

Az önkéntes pénztárak nem olyanok, mint egy bank, vagy egy biztosító. Az önkéntes kölcsönös biztosító pénztárak meghonosítására Magyarországon a társadalombiztosítás reformjának részeként került sor. Ezeket a pénztárak önkéntes alapon szerveződő közösségek, melyeket gyakran bankok hoznak létre, és ahol ezek a bankok szolgáltatóként működnek.

A befizetett díjakból a pénztár maximum 6 % költséget vonhat le. Ezt követően a fennmaradó összeget a kormányrendelet által szabályozott befektetési formákba fekteti be.

Az egyik nagy hátránya tehát az önkéntes pénztárnak, hogy a kormányrendelet megköti, hogy milyen befektetéseket lehet választani.

A pénztár alapszabálya határozza meg a minden pénztártagra kötelezően előírt, ún. egységes tagdíj mértékét, amelyet minden pénztártagnak egységesen fizetnie kell. Az pénztári tagok befizetései, valamint a munkáltatói hozzájárulás három tartalékba kerülnek:

- fedezeti tartalék (az egyéni számlák és a szolgáltatási tartalékok összessége), amelyből a szolgáltatások finanszírozása történik,

- működési tartalék, amelyből a pénztár a működési költségeit finanszírozza,

- likviditási tartalék, amely az időlegesen fel nem használt pénzeszközök gyűjtésére és a két másik alap általános tartalékaként, a pénztár fizetőképességének biztosítására szolgál.

Sem OBA, sem BEVA biztosítás nem vonatkozik a nyugdíjpénztári megtakarításokra. Látni kell, hogy a pénztár mögött nincsen semmilyen szervezet, ami a biztosítókhoz hasonlóan biztosítást nyújtana, bár erre elviekben nincs is nagy szükség addig, amíg valamilyen visszaélés ne történne.

A befektetéseket ugyanis nem költik el sem a biztosítók sem az önkéntes pénztárak, normális működés esetén mindenkinek az egyéni számláján tartják nyilván, mekkora és milyen befektetéssel rendelkezik. A pénztár hitelezési tevékenységet nem végez.

A legnagyobb ellenérv az önkéntes nyugdíjpénztárakkal szemben a jogszabályoknak való kitettség, és azok gyors változása. Míg a nyugdíjbiztosításból a befizetések bármikor adómenetesen felvehetők (csak az adókedvezményt kell visszafizetni), addig az önkéntes pénztárnál csak a nyugdíjkorhatár elérésével lehet hozzájutni a teljes összeghez.

A biztosítók működése tehát sokkal függetlenebb a jogszabályoktól, mint az önkéntes pénztáraké, így kisebb jogi kockázattal lehet számolni.

Hozamok és költségek a nyugdíjbiztosítások esetén

Hozamok tekintetében a nyugdíjbiztosítások előnyből indulnak, hiszen nincsen megkötve, hogy milyen portfóliót kell választanunk. Ugyanakkor ez nem biztos, hogy minden ügyfélnek kedvező, vagy lényeges. Aki ugyanis nincs otthon a befektetésekben aligha jár jól azzal, hogy a különböző eszközalapok között pakolgatja a befektetéseit.

A másik gyakori tévhit, hogy a múltbeli hozamokból kiindulva meg lehet mondani, hogy melyik eszközalap fog jobban teljesíteni. Erről cikk itt: Ne a múltbeli hozamok alapján fektess be! Szintén fontos megjegyezni, hogy a nyugdíjbiztosítást ajánló tanácsadó aligha fogja eltalálni, hogy mi lesz a legjobb befektetés. Erről itt: Miért buknak az átlag emberek a befektetéseiken?

Valójában az, hogy mekkora lesz a felvehető összeg a megtakarítás végén, az elért hozamtól és az abból levonásra kerülő költségtől függ. A költségek tehát elsődleges szempontot kell jelentsenek a választás során. Erről itt olvashatsz: Mennyit számít a költség egy hosszú távú megtakarításnál?

Márpedig az általános nyugdíjbiztosításoknál rendkívül magas a költség (Akár ÉVENTE 4-5%!). Nagyon kevés olyan nyugdíjbiztosítás van, amely versenyképes az önkéntes nyugdíjpénztárakkal, és ezeket szinte alig ajánlják más tanácsadók!

Éppen ezért arra kérünk, hogy legyél nagyon óvatos, még a független tanácsadókkal is!

Sajnos rendkívül könnyű belefutni olyan tanácsadókba, akik a termékek alacsony költségét hirdetik, miközben saját maguk is a legdrágább életbiztosításokat közvetítik. Éppen ezért sosem az számít, hogy mit mond a tanácsadó a termékről, vagy a saját maga által készített kalkulátorban mit számít, hanem az, hogy a termék TKM értéke mekkora.

A TKM (= Teljes Költségmutató) a hivatalos, jogszabályban meghatározott költségmutató az, ami megmutatja, hogy mennyire drága az adott megtakarítás. Ezt a drága szerződésekből nyerészkedő tanácsadók megpróbálhatják a saját kalkulátoraikban eltorzítani.

A kalkulátorban használt élethelyzetet úgy csavargatják, hogy végül a drága termék jöjjön ki elsőnek. (pl. azokon a pontokon számolnak szüneteltetéssel, amikor az a rossz termékeknek a legkedvezőbb, vagy magasabb hozammal számolnak egyes termékeknél, és hasonlók.)

A TKM-ről itt olvashatsz: Őszintén a TKM-ről.

Összefoglalva: nyugdíjbiztosítás vagy önkéntes pénztár ?

Ha interneten keresgélsz, akkor többnyire a nyugdíjbiztosításokat az egekig magasztaló cikkekkel fogsz találkozni, szimplán azért, mert a nyugdíjbiztosítások óriási költségei miatt sokkal magasabb a tanácsadói jutalék ezeken a szerződéseken.

Éppen ezért legyél óvatos a kifejezetten nyugdíjbiztosításokat hirdető cégek írásaival, tanácsaival!

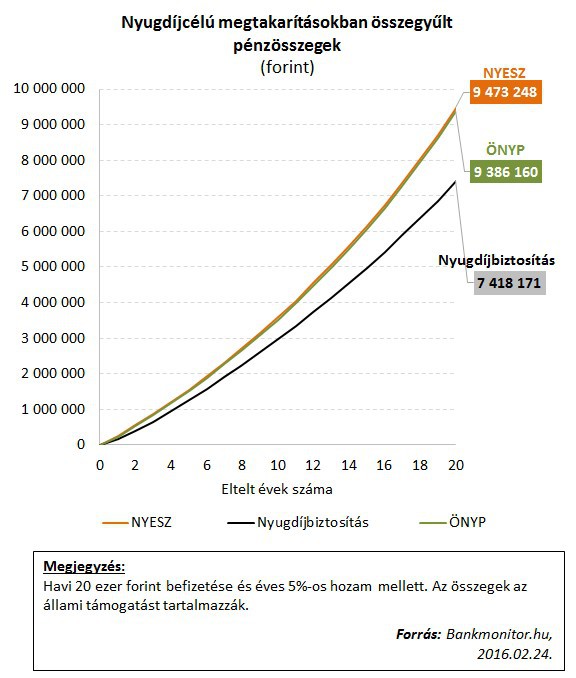

Sokkal inkább ajánljuk a Bankmonitor által készített számítást, melyből jól látszik a nyugdíjbiztosítások költséghátránya:

Mindazonáltal sajnos ez a számítás sem ad teljes képet, mégpedig egyetlen dolog miatt. A számítás az átlagos nyugdíjbiztosítással számol, és nem pedig a piacon elérhető legjobbal. Márpedig a kettő között ég és föld a különbség.

Mondhatjuk, hogy a nyugdíjbiztosítások 98%-ánál biztosan jobban jársz egy önkéntes pénztárral, viszont ha sikerül megtalálnod azt a néhány (igen kevesek által hirdetett) számlát, melyek költsége a legalacsonyabb, akkor több okból is jobban járhatsz a nyugdíjbiztosítással, mint az önkéntes pénztárral:

- Alacsony költség mellett kihasználhatod, hogy a nyugdíjbiztosítás rugalmasabb

- Sokkal személyre szabottabb befektetési portfóliót tudsz kialakítani, és láthatod, hogy mibe fektetsz, akár online módosíthatsz

- Kihasználhatod például a portfólió újrarendezés stratégiáját, akár teljesen ingyen, ami biztonságosabbá, és magasabb hozamúvá teheti a befektetésed

- Távolabb kerülsz az állami szabályozásoktól, mind a befektetésed terén, mind pedig ami a számládat illeti.

A kérdés tehát, hogy mennyire veszed a fáradságot, hogy utánamenj. Érdemes egy kis idő szánnod rá, mert a számlád végösszege jelentősen több lehet, és magasabb nyugdíjad lehet, ha jól döntesz…

Ha érdekel, hogy melyek azok a nyugdíjbiztosítások, melyek valóban megverik az önkéntes pénztárakat (akár költségben és hozamban egyszerre!), és szeretnél olyantól tanácsot kérni, aki önkéntes nyugdíjpénztárakat is összehasonlít, akkor nyugodtan írj nekünk.

Valódi pénzügyi tanácsadás nyugdíj témában, őszintén, termék értékesítéstől mentesen, most mindössze 45.000 Ft.

Várunk következő nyugdíj megtakarítási tréningünkre! Jelentkezz most, és 2.990 Ft-ért ajándék könyvvel is meglepünk!

Szívesen tanulnál a pénzügyekről? Íme, egy 14 napos, ingyenes kihívás és tréning!

Szeretnél szakértői segítséget? Kérj valódi pénzügyi tanácsadást!