A Babakötvény létezését elég sok misztikum lengi körbe. Az életbiztosítások, baleset biztosítások remek lehetőségek lehetnek arra, hogy egy váratlan negatív életesemény esetén legalább az anyagiak miatt ne kelljen aggódnod. Jogosan merül fel a kérdés, hogy létezik-e olyan megoldás, amely a gyermeked jövőjét biztosítja, és segít neki felnőtt élete elkezdésében.

Az egyik lehetséges megoldás erre a Babakötvény, amely segítségével a gyermeked számára kezdőtőkét biztosíthatsz. Az utóbbi hetekben az állam úgy döntött, hogy megduplázza a Babakötvények után biztosított állami támogatást. Cikkemben körbejárom, hogy mi a Babakötvény, hogyan járhat vele jól a gyermeked, és mikor éri meg valóban ebbe befektetni!

A Babakötvény és az Életkezdési letéti számla

Két különböző megtakarítási forma létezik, és a köznyelvben a kettőt összevonjuk, holott a két megtakarítási forma meglehetősen különböző. Ez a kettő pedig a Start-értékpapírszámla és Babakötvény, valamint az Életkezdési letéti számla és életkezdési támogatás.

A közös, hogy mind a kettőt az államnál gyűjtjük, és mindkettő a gyermekünk életkezdésének megsegítésére irányul. Vagyis, hogy 18 éves korában már rendelkezzen némi tőkével, amit aztán bármire elkölthet.

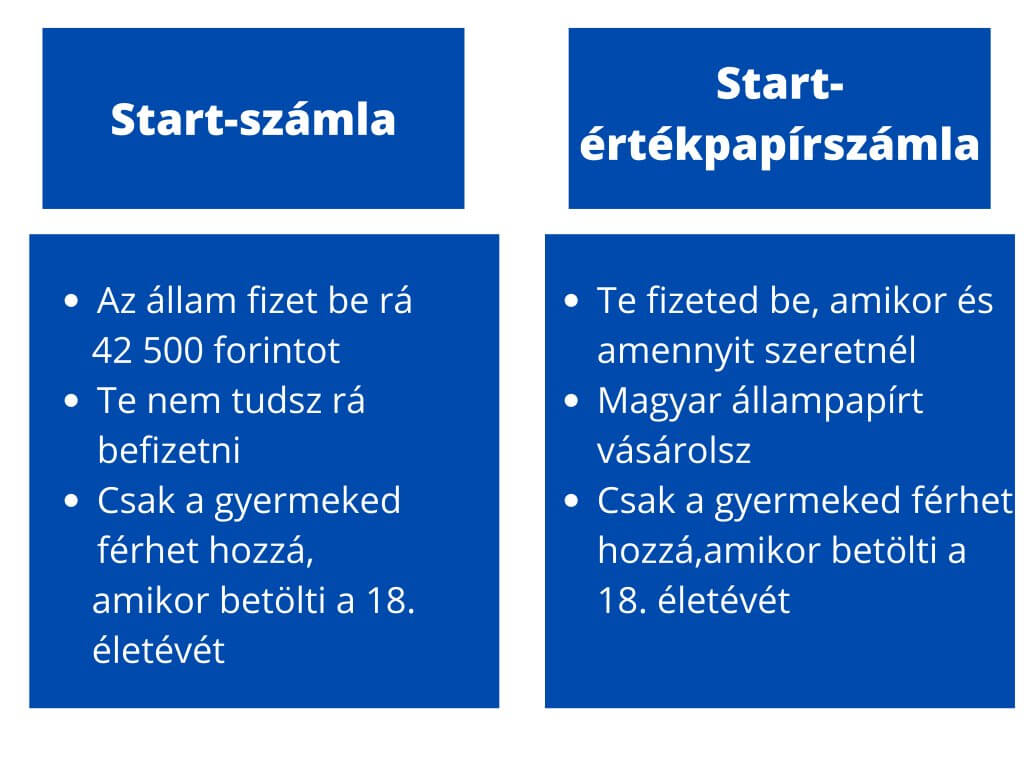

A Start-számla és Start-értékpapírszámla közötti különbség

A hétköznapi nyelvben a Babakötvény alatt a Start-számlát és a Start-értékpapírszámlát is értik, holott jelentős különbség a kettő között, hogy előbbire nem tudsz befizetni, hanem az állam tartja ott az egyszeri kifizetését.

Az állam támogatása – az Életkezdési támogatás

Az Életkezdési támogatást az állam adja minden gyermek számára, és jelenlegi összege 42 500 forint. Ezt nem kell igényelned, mert az állam automatikusan támogat mindenkit, akinek babája születik, ez az összeg adómentes. A pénzt azonban nem a gyermek születésekor kapod meg, és nem is te, hanem a gyermeked, amikor betölti a 18 életévét.

Tehát, ez egy egyösszegű kifizetés, amelyet az állam egy Start-számlán kezel. Az állam erre a számlára utalja ezt az egyszeri 42 500 forintot. Erről a gyermek születése utáni 2,5 hónapban kapsz tájékoztatást szülőként. A számlára nem lehet befizetni, itt csak az életkezdési támogatás és annak kamata tárolható.

A támogatás letétbe helyeződik a gyermek 18 éves koráig, majd azt követően hozzáférhet. A kamat az éves infláció mértéke, tehát nem valószínű, hogy többet fog érni bármikor is az ott tárolt 42 500 forint, de legalább kevesebbet sem.

A Babakötvény és a Start-értékpapír számla

A Babakötvényt szintén az állam bocsátja ki. A Babakötvényhez azonban Start-értékpapírszámlát kell nyitnod, amely egy Kincstári számla, és eltér az előbb említett Start-számlától. A Start-számlára ugyanis nem tudsz befizetni, a Start-értékpapírszámlára pedig igen, és az ezen tárolt összeggel automatikusan Babakötvényt, vagyis magyar állampapírt vásárolsz.

A Babakötvényt a Start-értékpapírszámlára te magad fizetsz be, így ez egy különálló megtakarítási számla, amelyhez gyermeked 18 éves korában fér hozzá, de összesen a futamideje 19 év. Ezt az értékpapír számlát nagyszülő is létrehozhatja, és készpénzbefizetéssel, átutalással vagy bankkártyás fizetéssel is lehet rá befizetni.

A Babakötvény az az értékpapír tehát, amit az Államkincstárnál nyitott és vezetett Start-értékpapírszámlára befizetett pénzeden vásárolsz. Erre a számlára csakis Babakötvény értékpapírt lehet vásárolni, és abban áll a gyermeked megtakarítása. A Babakötvény így nem egy kötvény vagy számla, hanem maga az értékpapír, amelyet a Start-értékpapírszámlán tárolsz.

A Start-értékpapírszámlát az Ügyfélkapun keresztül tudod igényelni, ehhez kattints ide. A számla nyitásához szükséges dokumentumok listáját pedig itt éred el – tanulmányozd át alaposan, mielőtt megigényled, hogy biztosan helyes döntést hozz. Nézzük azonban a Babakötvény jellemzőit, előnyeit és hátrányait – sajnos utóbbiból is van néhány!

A Babakötvény jellemzői

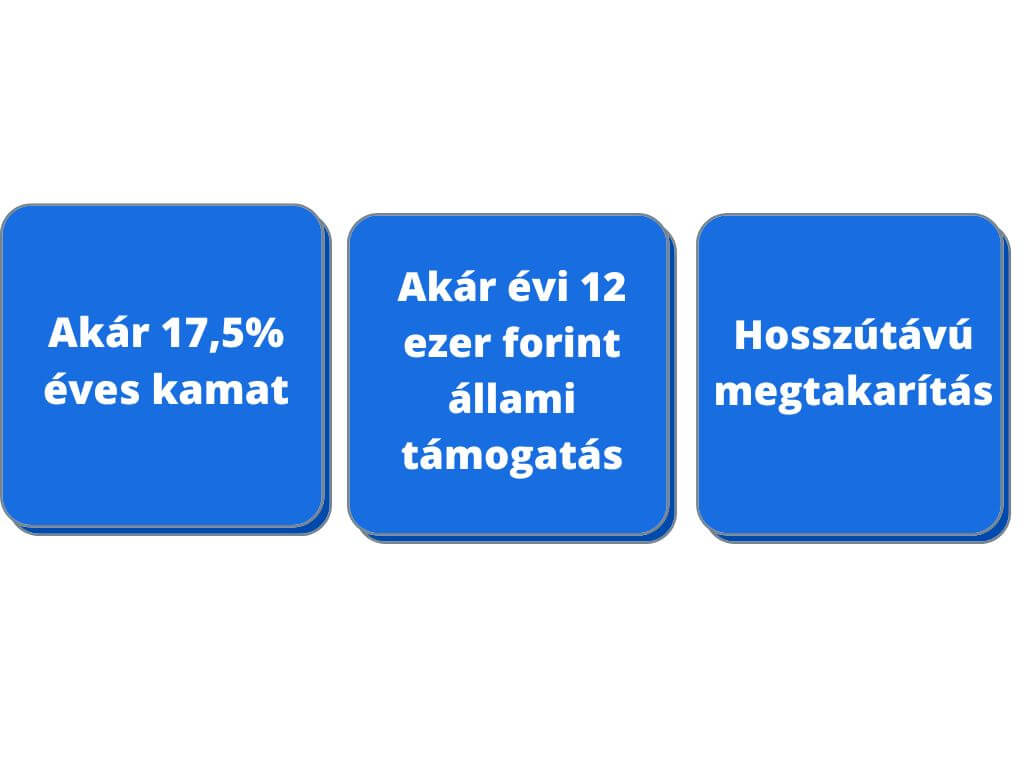

A Babakötvény futamideje 19 év, amely a kibocsátás napjától számított. Bármilyen kis összeggel nyitható, és minden befizetéseddel babakötvényt vásárolsz. A kamat mértéke a KSH által közzétett éves átlagos infláció százalékos mértékével nő, illetve még ezen felül garantál 3%-os kamatprémiumot, így jelenleg 17,5% az éves kamata, amely kiemelkedően magas.

Az Állampapír oldalán olvashatjuk, hogy az éves befizetések 10 százalékénak megfelelő összegű támogatás kerül jóváírásra, ez azonban ne tévesszen meg téged.

Ez az összeg 2022-től maximum 12 000 forint lesz, vagyis ez azt jelenti, hogy az adott évben 120 000 forintot kell befizetned, hogy azt megkaphasd. Ez havonta 10 000 forint befizetést jelent. Ha ennél kisebb összeget tettél a Start-értékpapírszámlára, például az évben 80 000 forintot fizettél be, akkor annak a 10 százaléka, tehát összesen 8000 Ft kerül jóváírásra.

Tehát az állam által nyújtott támogatás mértéke évente maximum 12 000 forint. Eddig ez az összeg maximum 6000 forint volt, most azonban az állam megduplázta a támogatás mértékét. Ez a növelés 2022-től lép érvénybe az új és a már meglévő ügyfelekre úgyszintén.

A Babakötvény jellemzői

Forrás: babakotveny.hu

A Babakötvény alapvetően állampapír, amelyre az évi kamat akár 17,5% is lehet. Ezt még az állam a befizetett összeg 10 százalékával, de maximum 12 ezer forinttal támogatja.

2012 előtt külön a bankoknál is lehetett Babakötvényeket vásárolni, azóta viszont kizárólag az államon keresztül tudod megvásárolni. Az, hogy milyen rendszeresen és mekkora összeget fizetsz be a számlára, nincs megszabva. Így korlátlan mennyiségben, és akárhányszor fizethetsz be. Nincs minimális befizetési díj, sem havidíj, így semmilyen kötelezettséggel nem jár.

Arra viszont figyelj, hogy csak a gyermeked férhet majd hozzá, 18 éves korában. További megkötés, hogy csak akkor, ha már előtte legalább 3 évig fizetted a Start-értékpapírszámlát.

Mennyit kap majd a gyermeked a Babakötvény által?

A Babakötvény azt jelenti, hogy a magyar államnak adsz kölcsön. Lemondasz a pénz azonnali elköltéséről, és ezért cserébe kamatot kapsz a befizetéseidre. Azért biztonságos megoldás, mert, ha negatív az infláció, akkor is kapsz 3 százalék kamatot (a kamatprémium mértékét). Tehát nincs olyan, hogy nem jár rá kamat egy adott évben.

Ráadásul ki tudod számolni a Babakötvény kalkulátor segítségével, hogy mennyit kap majd meg a gyermeked 18 éves korában. Természetesen ehhez érdemes előre tervezni, hogy havonta vagy évente mennyi pénzt fizetsz be a számlára. Befizetni csak a gyermek 18. születésnapjáig lehet, utána nem.

Nézzünk is egy példát!

A gyermeked 2016. november elsején született, és meg is nyitottad neki a Start-értékpapírszámlát november 30-án. Eldöntöd, hogy havonta 10 000 forintot fogsz neki befizetni. A jelenlegi 17,5 százalékos kamattal, valamint a jelenleg még érvényben lévő évi 6000 forintos támogatás jóváírása mellett (ez nő 2022-ben maximum 12 000 forintra) csak 2023-ban a félretett 120.000 forintból 141.000 forintot fogsz tudni összegyűjteni, plusz még a 12.000 forintos jóváírásra is számíthatsz, amely már 153.000 forint.

Ezt a pénzt pedig bármire elköltheti, hiszen ma már a Babakötvény teljesen szabad felhasználású, cél nélküli megtakarítás. Legyen szó lakásvásárlásról, albérlet fizetéséről vagy a tanulmányai finanszírozásáról. Régebben sajnos megkötötte a szülők kezét, hiszen előre meg volt határozva mire lehet felhasználni. Szerencsére ma már ez is megváltozott, így én is sokkal több szülőnek tudom javasolni, ha egy valódi pénzügyi tanácsadáson felmerül a téma.

Ki köthet Babakötvényt?

A Start-értékpapírszámla nyitható minden

- Magyarországon született, magyar állampolgár gyermek számára nyitható, aki 2006. január 1. előtt született, vagy

- június 30. után született, külföldön él, de magyar állampolgársággal rendelkezik.

Ha azonban 2017. július elseje előtt született, külföldön él, magyar állampolgárságú, akkor nem jár neki az életkezdési támogatás. Ebben az esetben 25 000 forintot be kell fizetni a Start-értékpapírszámlára a megnyitásakor.

A Babakötvény előnyei

A Babakötvény egyik nem titkolt célja, hogy a magyar állam minél több állampapírt tudjon eladni. Emellett motivációt jelenthet a családalapításhoz az, hogy adómentes és állami jóváírás is megilleti az előre gondolkodó szülőket. Előnye, hogy biztosan jobb megoldás, mintha bankszámlán, vagy a párnád alatt tartanád a megtakarítást, hiszen itt a legrosszabb esetben is kapsz rá 3% kamatot.

További előnye, hogy ma már nincs konkrét célhoz kötve, szabad felhasználású, és akkor, és annyit fizetsz be rá, amennyit és amikor szeretnél és tudsz. Emellett még állami támogatás is jár rá, amely bár nem magas összeg, ha megkapod az évi 12 000 forint állami támogatást, a 19 éves futamidő alatt 228 000 forint „ingyen pénzt” jelent majd gyermeked számára.

A magyar családoknak biztosan óriási segítség, hogy nem kötelező minden hónapban befizetni rá, így, ha épp valami plusz kiadás jön, akkor egyszerűen csak kimarad az a hónap befizetés. Láthatod, hogy már havi 10 000 forint is több milliós összeggé válik gyermeked 18. születésnapjáig.

A Babakötvény hátrányai

Az egyik legnagyobb hátránya az, hogy állami kézben van. A kamatbázis azt jelenti, hogy az előző évi KSH által mért infláció mértékével növelik a megtakarítást, ami korántsem egyenlő azzal az inflációval, amit te napi szinten tapasztalhatsz a pénztárcádon. Erre jön a kamatprémium, ami fix 3%, tehát ez a ténylegesen reálhozam, vagyis a kamat.

Vannak a piacon olyan értékpapírok, amelyek esetén 5-6%-os a reálhozam is elérhető (infláción felüli kamat), tehát nem mondhatjuk azt, hogy kiemelkedő lenne a Babakötvény, bár nem is feltétlen a magas hozamok miatt érdemes megkötni. Ha más értékpapírszámlára fektetsz be, ahol évi 6% az infláció feletti kamat, az gyermeked nagykorúságára a befizetések nagyságától függően akár milliós pluszt is jelenthet.

Másik nagy hátránya, hogy semmilyen más esetben nem férhet hozzá a gyermeked, te pedig egyáltalán nem. Sajnos láthattuk az elmúlt két évben, hogy bármikor történhet olyan váratlan vészhelyzet vagy baleset, munkahely elvesztése, amely során szükség lehet erre a plusz megtakarításra. Ebben az esetben jön jól, ha van vésztartalékod, amely felépítéséről a Vésztartalék képzése: Minden, amit tudnod érdemes! című cikkünkben olvashatsz.

Azonban sajnos bármi megtörténhet, és lehet, hogy szükséged lenne erre a megtakarításra, de annyira kötött, hogy biztosan nem fogod tudni feltörni. Ez persze előny is lehet, abban az esetben, ha olyan típus vagy, akinek a kezéből kifolyik a pénz. Így legalább korlátozva leszel abban, hogy hozzáférj ezekhez a pénzekhez, és nagy esély van rá, hogy valóban kap majd egy életkezdési támogatást a gyermeked.

A Babakötvény nem jár baleset biztosítással, sem halál esetén semmilyen biztosítással vagy kifizetéssel, hanem csak egy megtakarítási értékpapírszámla. Amennyiben olyan megoldást keresel, amely anyagilag segíti a gyermekedet baleset vagy a halálod esetén, akkor más megoldásban kell gondolkodnod, ez nem erre való!

Az ördög a részletekben rejlik…

Az ördög pedig a részletekben rejlik, vagyis, bár bármikor nyithatsz Start-értékpapírszámlát, és vele együtt Babakötvényt vásárolhatsz, az indítástól kezdve legalább 3 évig meg kell lennie, hogy a gyermeked hozzáférhessen. Viszont, csak 18 éves koráig fizetheted, vagyis, ha 17 éves korában kötötted számára, akkor csak 20 évesen férhet hozzá, mindezt úgy, hogy csak egy évig fizetted. Két évig tehát nem történik vele semmi és elkölteni, hozzáférni sem lehet.

Amellett pedig ne menjünk el, hogy valójában állampapírba fektetsz – csak Babakötvény néven hirdeti az állam. Ez így pedig valójában tőke az államnak, vagyis ez egy üzleti befektetés, hiszen kölcsönt adunk a magyar államnak.

Persze, nagyon messze vagyunk egy potenciális államcsődtől. Sőt, érdekes kérdés, hogy egyáltalán „megengedné-e” az EU, hogy csődbe jusson Magyarország, de erről a kockázatról is érdemes tudnod. Minimális kockázat ez ugyan, de államcsőd esetén bukhatod a megtakarításodat.

Az az elképzelés és misztikum tehát, hogy a Babakötvény egy támogatás vagy kedvezmény a családok részére, alapjaiban megdől. A kedvezmény része mindössze annyi, hogy évi maximum 12 ezer forintot jóváír az állam a befizetett összegen felül. Természetesen ez több százezer forint lehet a 19 éves futamidő alatt, mégis a megtakarítás jelentős részét te biztosítod gyermeked részére.

Babakötvény tehát… igen vagy nem?

Alapvetően a Babakötvény remek megoldás, de leginkább akkor ajánlott a megnyitása, ha nem tudod vállalni azt, hogy rendszeresen fizess be rá egy meghatározott összeget, mégis szeretnél megtakarítani a gyermeked számára. Akkor is tudom javasolni, ha havonta 10-15 ezer forintos megtakarításban gondolkodsz gyermekednek. Ekkora összegre tökéletes megoldás lehet, ha a feltételei szimpatikusak neked.

Megbízhatónak számít az állam miatt, és stabil, fix kamattal rendelkező megtakarítási forma. Szabad felhasználású, cél nélküli megtakarítás, ami, ha nem is sokkal, de mégiscsak támogatja a gyermeked életkezdését, amikor betölti a 18-at.

Ha azonban megteheted, hogy vállalod a fix, havi, rendszeres, nagyobb összegű (20.000 forint+ értékű) befizetést, akkor nyugodtan válassz más megoldást (is). Akár két megoldás is jó lehet. Kisebb összeggel a Babakötvény, míg egy nagyobbal valamilyen más megtakarítás.

A különböző Unit-linked, életbiztosítással egybekötött megtakarításokkal nagyon vigyázz! A legtöbb csapnivalóan rossz és drága, így semmivel több pénz nem fog összegyűlni benne, mint a Babakötvényben! Ne akard a biztosító és az üzletkötő, „ingyenes” pénzügyi tanácsadó számláját hizlalni a saját pénzedből!

Összefoglalás

A Babakötvény alatt két fogalmat értünk, az egyik ebből a Start számla, vagyis amikor az állam összesen 42 500 forint támogatást ad. Ezt nem kell külön igényelned, ezt az állam automatikusan megnyitja és biztosítja a baba születését követő 2,5 hónapon belül. Ehhez a pénzhez azonban te nem férhetsz hozzá, csak a gyermeked, amikor betölti a 18. életévét.

A számlára te nem tudsz befizetni, így sajnos csak az a 42 500 forint marad rajta, viszont annak értéke növekedik az infláció mértékével minden évben, tehát elértéktelenedni nem fog.

A hagyományos Babakötvény online bármikor megköthető, és egy úgynevezett Start-értékpapírszámla megnyitását jelenti, amelyre bármikor, bármennyit befizethetsz. Az ide befizetett pénzből magyar állampapírt veszel, csak babakötvény néven.

A Babakötvény évi 17,5 százalékos kamattal jár. A befizetett összeg adó és járulékmentes, az állam pedig 2022-től minden új és már meglévő ügyfélnek a befizetések 10 százalékát jóváírja, maximum 12 ezer forint értékben.

A Babakötvényt tehát akkor érdemes választani, ha nem tudod vállalni a rendszeres, meghatározott összegű befizetést. Amennyiben viszont 10-15 000 forintos havi megtakarításban gondolkodsz, érdemes lehet elindítani.

Mit gondolsz, neked érdemes a Babakötvényt megvásárolni?

Szívesen tanulnál a pénzügyekről? Íme, egy 14 napos, ingyenes kihívás és tréning!

Szeretnél szakértői segítséget? Kérj valódi pénzügyi tanácsadást!

Kiegészítésként annyit hozzáfűznék, ha a 18-at betölti a gyermek, nem kell felvennie az összeget, és bár nem tehet hozzá már de ugyanúgy kamatozik tovább egészen addig lehet ez így amilyen sorozatú papírt vásároltunk, addig jár a kamat is, a sorozat évének végében jár le és nem kamatozik tovább.

Kedves Attesz,

Köszönjük a kiegészítést, ez valóban fontos információ!

Üdv,László