A következőekben a Generali biztosító Aranyszárny Clavis befektetési egységekhez kötött biztosítási / megtakarítási szerződéséről fogok írni. Az Aranyszárny Clavis 2012-es verzióját fogom elemezni, ami ma már nem köthető, de néhány éve rengetegen értékesítették, így kötötték is ezt a terméket. Nézzük meg, hogy jól jártál-e, vagy érdemes felülvizsgálnod a szerződésedet.

Persze, ha már ismersz minket, előre tudhatod, hogy nem csak a legtöbb független tanácsadó által említett előnyöket fogjuk elmondani neked, hanem a termék hátrányairól, buktatóiról is írunk.

A Generali Aranyszárny Clavis biztosítását legfőképp ügynökökön és független biztosítási tanácsadókon keresztül értékesítették. Valószínűleg te így találkoztál vele. Éppen ezért a következő írásunk akár az említett tanácsadóknak is hasznos lehet, hiszen a legtöbb független tanácsadó „termékoktatásával” ellentétben itt ténylegesen pártatlanul olvashatnak a Generali Aranyszárny Clavis termékről.

Hogyan tudod eldönteni, hogy jó-e az Aranyszárny Clavis?

Ennél és az ehhez hasonló termékeknél fontos, hogy tisztában legyél azzal, hogy a biztosító magas jutalékot épít bele a termékbe. Ez mindennek az alapja. Mindezt azért csinálja és csinálhatja meg, mert a tanácsadó jutalékát a te költségeidből fedezik. Ez az ügynök, vagy tanácsadó havonta abból a pár ember szerződéséből él, akit az adott hónapban meg tud győzni.

Persze ez akár több százezer forintos havi fizetést is jelenthet, ami egyáltalán nem számít ritkaságnak. Minél magasabb a termék költsége, ő annál magasabb jutalékot kap. Ezeknél a termékeknél általánosságban úgy számolhatsz, hogy az első évben befizetett teljes díjadat a tanácsadó jutalékára fizeted ki. Tehát elég sokat fizetsz az „ingyenes tanácsadásért”..

Az a gond, hogy a mai napig számos olyan „tanácsadó” létezik, akik még mindig a régi tévhit szerint értékesítik ezeket a biztosítási termékeket. Vagyis azok alapján, hogy az egyik „biztosítónál jobb az alapkezelő” vagy éppen azt mondja, hogy „magasabb hozamot lehet ott elérni”. Ezzel az érvvel gyakran találkozunk a magas költségű termékek értékesítése során „független tanácsadók” esetében, mivel ezek olyan érvek, amikkel nehezen lehet szembeszállni.

A tanácsadó, aki egy magas költségű, drága terméket el akar adni, csak kiválasztja az éppen legjobban teljesítő alapot és annak az éppen (de véletlenül!) magas hozamát általánosítja a te szerződésedre hosszútávon. Ez egy óriási hiba az ügyfél számára. A hozamot senki nem tudja előre megmondani. Az, hogy az adott alap éppen jól teljesít, nem jelent számodra semmit. Ezek alapján ne ess áldozatául egy magas költségű terméket értékesítő tanácsadónak!

Erről bővebben itt olvashatsz: Ne a múltbeli hozamok alapján fektess be!

Márpedig rendkívül fontos megérteni, hogy szinte minden hosszú távú megtakarításon keresztül hasonló hozamokra lehet számítani, persze ehhez kell egy jó portfólió összeállítás és egy megfelelően kialakított befektetési stratégia.

Nem létezik olyan, hogy a Generali biztosítónál magasabbak a hozamok, vagy a New Energy részvény eszközalap jobban fog hozni a jövőben. Ez teljesen kiszámíthatatlan! Nincs olyan ember, sem számítógép a világon, aki ezt pontosan meg tudná mondani, hogy éppen milyen hozamokat fognak elérni egyes eszközalapok.

Pontosan ezért, azok a tanácsadók, akik így próbálják meg eladni a drága biztosítási termékeket, hogy milyen jó hozamokat érnek el az alapok, vagy mennyire jó az alapkezelő, sajnos elhitték a régi trükköt a termékoktatásuk során, vagy esetleg direkt akarnak behúzni téged a csőbe.

Ne hidd el tehát, hogy az éppen bemutatott alap miatt érdemes egy unit-linked, azaz megtakarításos életbiztosítást választanod vagy folytatnod, bármilyen jó grafikont és láttál egy papíron, mivel az nem jelent semmit.

Hogyan érhetsz el magasabb hozamot?

Mindezek mellett fontos tudni, hogy ugyanakkora kockázat mellett ugyanakkora hozamot érhetsz el. Ez akkor is igaz, ha életbiztosításról vagy értékpapírszámláról van szó. Erről bővebben itt: A hozam és a kockázat kéz a kézben jár.

Ezek alapján az, hogy mekkora tőkét tudsz majd felhalmozni a futamidő végéig, mindössze két dolgon múlik (persze ha rendesen, végig fizeted a szerződést):

- A befektetéseden elért hozamod

- A használt számla (pl. Generali Aranyszárny Clavis) költsége

Az előbbieket összefoglalva, hiába ér el a befektetésed jó hozamokat (pl. 8%), ha 5%-kot pedig elvonnak belőle, mint költség. Ennyi erővel teljesen kockázatmentesen állampapírba is befektethetted volna a pénzedet mondjuk 3% garantált kamatra. Ezt azért írjuk le számodra, mivel a 8%-os hozamelvárás már 6-os kockázati szintet jelent egy 7-es skálán, tehát igen magas kockázatot vállaltál ezzel.

Sőt, van egy másik megoldás is. Igazából tehetted volna pontosan ugyanabba a befektetésbe – ugyanakkora kockázattal – a pénzed 8%-os hozamra, egy 2%-os költségű számlába, és máris dupla akkor hozamot realizáltál volna.

Szomorú, de szinte minden nap kapunk minimum egy olyan üzenetet, ahol kétségbeesett ügyfeleink kérnek segítséget, mivel egy magas költségű termékbe fizettek be és 5-10 év után meglátták, hogy a költség felemésztette a megtakarításuk egy részét. Vagyis kevesebb pénzük van bent, mint amennyit befizettek. Sajnos ez akár erre a termékre is igaz lehet.

Ilyen esetekben az a megoldás, hogy lemodellezzük a szerződést. Amikor ezt elvégezzük, valójában az esetek 90%-ra azt tudjuk mondani, hogy nem a portfólió hozamaival volt a probléma, hanem a magas költségekkel. Sok esetben még a 7-8%-os hozam sem képes kitermelni azt. A költségek miatt lesz kevesebb pénzed a megtakarításban, mint amennyit befizettél. Ha szeretnéd igénybe venni a modellezést, kattints ide, és tudj meg róla többet!

Mennyit számít a költség hosszú távon?

A fentieket összegezve végezzünk el egy kalkulációt. Egyelőre vonatkoztassunk el Generali Aranyszárny Clavis-től, és nézzük meg általánosságban, mennyit számít 1-2% plusz költség.

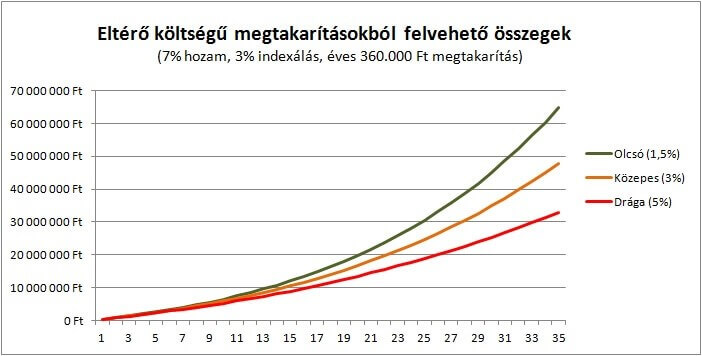

Mondjuk, hogy havonta 30 ezer forintot tudsz félretenni, vagyis így évente 360 ezer forintot fizetsz be összesen. Tegyük fel, hogy éves 7 százalékos hozamot érsz el 20 éves futamidőre és 3 százalékos indexálással (vagyis 3%-kal emeljük évente a félretett összeget, hogy az kövesse az inflációt).

Nézzük meg a következő éves költségeket feltételezve:

- 1,5% éves költség mellett

- 3% éves költség mellett

- 5% éves költség mellett

Látni fogod, hogy bizony az az 1-2% nagyon is sokat számít majd a futamidő végén.

Különböző költségű megtakarítások összehasonlítása eltérő időtávokon

(Klikk a képre a nagyításhoz)

A “veszteség” címszóval ellátott oszlopokban azt láthatod, hogy a tőle bal oldalra lévő megtakarítással mennyit veszítettél volna azzal, hogy nem az 1,5%-os éves költséggel dolgozó megtakarításon keresztül érted el a 7%-os hozamot.

Míg az első pár évben ez mondhatni “jelentéktelen” összeg, addig 20 éves távon már 2,6 és 5,3 millió forint a különbség. Ha belegondolsz, hogy csak évente 360.000 forintot teszel félre, ez megdöbbentően nagy különbség.

Persze, azért azt is fontos tudni, hogy mondjuk 35 év múlva 14 millió forint nem annyit fog érni, mint ma. De ha megnézed a végösszegek arányait, akkor azt láthatod, hogy az 1,5%-os plusz költség a végösszegekben kb. 20% különbséget jelent. Minél hosszabb az időtáv, annál többet számít 1,5%! Ezt mindig tartsd szem előtt!

Talán ez a grafikon még jobban szemlélteti a különbségeket:

35 év alatt majdnem a duplája gyűlik össze az olcsóbb megtakarításban!! Mindössze 3,5%-os költség tehát ilyen időtávon a befektetett pénzed FELÉT elvonja! Egyáltalán nem mindegy tehát, hogy a megtakarítás költsége mekkora!

Mennyi ideig dolgozol ezért a pénzért?

Számítások alapján számos ember hónapokon keresztül elmehetne fizetés nélküli szabadságra, úgy, hogy meg is érné ez nekik azért, hogy megtalálják a legjobb nyugdíjcélú megtakarítást.

Sajnos sokan nem veszik ezt figyelembe, és erről a több millió forintról, sőt mi több, a saját jövőjükről olyan könnyedén döntenek, mintha csak egy pár cipőt vásárolnának: az első, ami szembe jön és tetszik, azt leemelik a polcról. Kész is az anyagi katasztrófa, mivel ahogy az előbbi táblázatban és grafikonon láthatod igen sok pénzről és a jövődről döntesz akkor, amikor megtakarítást választasz.

Jól jegyezd meg: két azonos megtakarítás közül azzal jársz jobban, amelyiknek alacsonyabb a költsége.

Nézzük meg, hogy ezeket a számokat ismerve, milyen költségekkel működik a Generali Aranyszárny Clavis.

A Generali Aranyszárny Clavis költségei és bónuszai

Mindenek előtt a szerződési feltételeket kell megvizsgálni. Azt már biztosan tudod, hogy Generali Aranyszárny Clavis egy rendszeres díjas, befektetési egységekhez kötött életbiztosítás.

Életbiztosításként persze szinte alig funkcionál, arra a kockázati életbiztosítás való, nem ez. Ez egy megtakarítás! Éppen ezért ne az legyen a fő szempont, hogy életbiztosítási szolgáltatásként mit ad a termék! Az esetek nagytöbbségében sokkal jobban jössz ki anyagilag, ha külön kockázati életbiztosítást kötsz.

Vagyis megtakarítási, befektetési funkciója van, tehát más megtakarításokkal, befektetésekkel érdemes összehasonlítani.

A szerződésnek a következő költségei vannak:

- Kezdeti költség

A kezdeti befektetési egységekből (ami a szerződéskötéskor vállalt éves díj háromszorosa) a biztosító 15 éven keresztül, minden biztosítási év végén 9% költséget von el.

- Rendszeres költség

Alapkezelési díj: 1,75%/év

Kezelési költség: 500 Ft/hó

3. A befektetési egységek áthelyezésének költségei

Biztosítási évente az első két átváltás ingyenes, minden további átváltás költsége az átváltott összeg 0,3%-a, de legalább 400 Ft és legfeljebb 3 500 Ft.

4. Alapok mögöttes költsége

Erről a költségről esik a legkevesebb szó, pedig még súlyosabb lehet, mint az első pontban lévő költség. Az alapkezelési költségben ugyanis nincsenek benne az eszközalapok mögöttes befektetéseinek a költségei. Ezek a költségek a szerződési feltételekben sem jelennek meg, csak az eszközalapok mögé nézve láthatjuk. Csak 2018-tól kötelező ezt feltüntetni a feltételekben. Ez kb. 1,5%-ot is jelenthet évente.

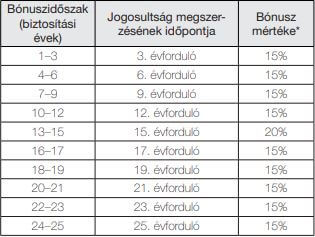

Hűségbónuszok

A Generali biztosító visszafizet némi bónuszt, azonban azt látni kell, hogy ezt a már elvont költségeinkből fizetik vissza. Ez némileg mérsékli a költségeket, de koránt sem kompenzálja azokat. Remélem nem dőltél be annak, hogy a bónusz miatt érdemes megkötni! A saját pénzed töredékéről van szó!

CLV Bónusz

A bónusz alapja: a 3. biztosítási év végén a szerződéskötéskor vállalt éves rendszeres díj, a 6., 9.,12., 15., 17., 19., 21., 23. és 25. biztosítási év végén az adott bónuszidőszak biztosítási éveire esedékes éves díjak számtani átlaga.

Az Generali Aranyszárny Clavis összehasonlítása más megtakarításokkal

Nem lenne teljes az elemzés, ha nem adnánk alternatívákat, nem mutatnánk be, hogy a piacon más elérhető termékekhez képest, miként viszonyul a Generali aranyszárny Clavis.

Az összehasonlításhoz meg kell ismerkedned a TKM fogalmával, melyet az ügynökök jellemzően igyekeznek félremagyarázni, vagy eltitkolni. (Tisztelet a kivételnek!)

A TKM a teljes költség mutató, ami megmutatja, hogy egy havi 25.000 forintos minta szerződést feltételezve, a költségeket elvonva, a bónuszokat hozzáadva, mekkora hátrány éri az ügyfelet amiatt, hogy a hozamokat az adott szerződésen keresztül éri el.

Ez gyakorlatilag az eddig felsorolt költségek kimutatása egyetlen számban.

Minél kisebb tehát a TKM, annál jobb a termék.

Tudom, hogy sok helyen, főként biztosítási ügynökök honlapján azt olvashatod, hogy a TKM nem jelent semmit, nem pontos. Van igazság abban, hogy nem pontos, de bőven pontosabb annál, mint amire szükséged van, hogy összehasonlítsd az ajánlatokat.

Ha jobban érdekel, hogy ŐSZINTÉN mi is a TKM, akkor olvasd el ezt a cikket: Őszintén a TKM-ről!

Ha tőlünk kérsz segítséget, akkor természetesen részletesebb és pontosabb kalkulációt is készítünk neked, de arra, hogy lásd, miről beszélünk bőven elég első körben, ha a TKM alapján összehasonlítod a termékeket.

Lássuk tehát a Generali aranyszárny Clavis Teljes Költség Mutatóját:

Láthatod tehát, hogy ha Generali Aranyszárny Clavis-t indítottál havi 25.000 Ft-tal, 20 évre, akkor évente 2,965%-os költséggel kell számolnod, ami a fenti táblázat alapján kb. 2.595.000 forintos veszteséget jelent egy 1,5%-os költségű megtakarításhoz képest.

Legyél tehát nagyon óvatos, mert tanácsadó és tanácsadó között óriási különbség van. Ha a tanácsadód nem hívta fel a figyelmed ezekre a költségekre, és ezt a terméket ajánlotta a legjobbnak a befektetés hozama, vagy az alacsony költsége miatt, akkor lehet, hogy mégsem a te érdekeidet tartotta szem előtt.

Ne hagyd magad! Megtetted az első lépést, hogy jobb döntést hozz, mint az emberek 90%-a, akik hagyják magukat rábeszélni a drága, magas jutalékú termékekre!

Ha szeretnél valódi, őszinte pénzügyi tanácsadást, komoly és megfontolt döntést hozni a pénzügyeidet illetően, akkor ne habozz, kérd személyre szabott tanácsadásunkat. Amennyiben te is ezzel vagy hasonló termékkel rendelkezel, és szeretnéd kérni modellezésünket, akkor pedig ide kattintva máris megteheted.

Amennyiben kérdésed merülne fel a témával kapcsolatban, esetleg észrevételeidet osztanád meg velünk, akkor kattints az alábbi gombra és írj nekünk:

Szívesen tanulnál a pénzügyekről? Íme, egy 14 napos, ingyenes kihívás és tréning! Szeretnél szakértői segítséget? Kérj valódi pénzügyi tanácsadást!