A Generali MyLife a Generali Biztosító legújabb unit-linked, vagyis befektetési egységekhez kötött életbiztosítási konstrukciója. Ezt a terméket a Generali az MNB Teljes Költségmutatókat érintő szabályozásokra válaszul hozta ki, ahogy sok más biztosító is lecserélte a termékpalettáját a 2017-től érvénybe lépő, az ügyfelek számára kedvezőbb költségszabályozások miatt.

Sok pénzügyi tanácsadó ajánlja a Generali termékeit, hiszen a Generali biztosító egy nagy múltú, ismert cég itthon is. Ez persze nem jelenti azt, hogy mindenkinek jó a termék, amit kínál.

Azt szeretném, hogy bármit is javasol az ügynököd, tanácsadód, meg tudd hozni magad a döntést, hiszen a tanácsadóknak (akik terméket közvetítenek) érdekükben áll számodra életbiztosítást értékesíteni.

Mindig kezeld fenntartással a személyes értékesítések során ingyenesen kapott tanácsot, hiszen a tanácsadónak is meg kell élnie valamiből. Végül mindig neked kell eldöntened, hogy valóban megéri-e az adott szerződés. Ez a te pénzed, te életed, te felelősséged!

Ebben a cikkben a Generali Mylife életbiztosítást fogjuk górcső alá venni, és megnézzük a pontos költségeket, várható hozamokat, és egy mintapéldán keresztül megnézzük, hogy mire számíthatsz, ha ezt a terméket választod.

Sajnos a tanácsadások (=termék értékesítések) során az ügyfelek túlnyomó többségben csak az előnyökkel találkoznak, így ezek most kevesebb fókuszt fognak kapni, ha érdekel itt el tudod olvasni.

Semmi olyan nincs egyébként egyik megtakarítási termékben sem – ez nem csak a Generalira igaz – amit ne lehetne valamilyen módon helyettesíteni, vagy ne lehetne másik terméken keresztül is elérni.

Így az, hogy a megtakarítási összeget tudjuk változtatni, nem hozzáadott érték szerintem, ahogy az sem, hogy nyugdíjbiztosításként kötve 20% adókedvezményt lehet rá igénybe venni.

A Generali Mylife típusai és szerződési feltételei

Először is fontos megjegyezni, hogy a Generali MyLife név alatt több termék is fut: a sima Generali MyLife (U66), a Generali MyLife Prémium (U72) és az egyösszegű, vagy egyszeri Generali MyLife (U60E).

Ahogy az szinte minden biztosítónál lenni szokott, a szerződések két részből állnak. Egyrészről van egy általános szerződési feltétel, mely tisztázza a fogalmakat és általános tudnivalókat, valamint van egy különös szerződési feltétel termékenként, mely pedig az adott konstrukciót írja le.

A különös feltételek mellékleteiben vannak a költségek, tehát a legfontosabb, hogy ezeket vizsgáld meg. Ahhoz persze, hogy értelmezni tudjuk a költségek mértékét, ismernünk kell az általános feltételeket is.

Most a legfontosabb tudnivalókat összeszedve megnézzük, hogy milyen költségek merülnek fel.

A Generali Mylife és MyLife Prémium között jelentős különbség van: a Generali Mylife Prémium (TKM15 = 3,48% – 4,78%) csak 15 éves tartamtól köthető, és jelentősen drágább, mint a sima Generali Mylife (TKM15 = 2,53% – 3,84%). Egyébként mindkettő egy fix tartamos, rendszeres megtakarítás.

TKM = teljes költségmutató, ami megmutatja, hogy mekkora a szerződés költsége egy átlagos díjfizetés mellett. Ha nem tudod, mi a TKM, itt olvasd el!

A lényeg, hogy minél alacsonyabb egy termék TKM értéke, annál több pénz marad a zsebedben, változatlan feltételek mellett.

A Prémium esetében magasabbak a költségek, viszont több a bónusz is. Mivel a TKM már tartalmazza a bónuszokat, ezért abból látszik, hogy még 20 éves távon is jobban jövünk ki a sima módozattal. (A bónusz jól hangzik, de valójában nem lesz több pénzed.)

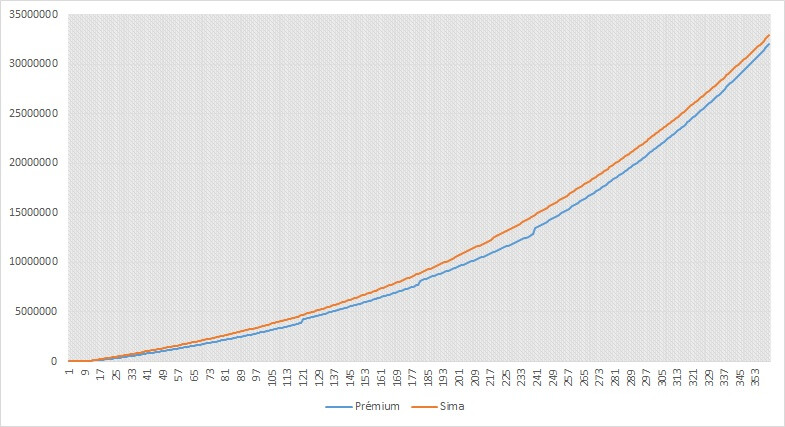

Mindkét terméket lemodellezve hosszú távon így alakulnak a visszavásárlási értékek:

(Havi 30.000 Ft befizetés, átlagos befektetési alap /0.45%/, 3% indexálás, 7% éves hozam /lsd. később/)

Generali Mylife és MyLife Prémium 30 éves időtávon, havi 30.000 Ft kezdő befizetéssel

Számításaim szerint a bónuszok háromszor is megdobják a MyLife visszavásárlási értékét, de sosem tolják azt a sima MyLife értéke fölé. A bónuszok tehát nem jelentenek több előnyt, mint amennyit a magasabb költségekkel elveszítünk.

(Ha nem teljesen érthető, vagy szeretnél személyre szabott tanácsot kérni, kérdezz tőlem itt! – szintén itt írj, ha érdekel a konkrét számítás.)

Többet ebben a cikkben nem is akarok foglalkozni a Prémiummal, mert nem látom értelmét, még akkor sem, ha ennél hosszabb távon egyszer csak jobban megéri, mint a sima MyLife, hiszen ilyen időtávra már kár pár ezer forintokért kockáztatni.

(A hosszabb időtávra való elköteleződés mindig plusz kockázat, elég ha egy váratlan eseményre gondolsz.)

Az egyszeri díjas életbiztosítást most szintén nem akarom mélyrehatóan elemezni, elég ha megnézed a TKM értékét, és összehasonlítod egy sima értékpapírszámlára vett befektetési alappal. Ott nincsen kötöttséged, 5 év után kamatadómentes a megtakarításod, és ha mindenáron Generali alapokat akarsz venni, arra is van lehetőséged.

A sima Generali Mylife (U66)

A cikk írásakor hatályos különös feltételeket itt találod. (MyLife Prémium itt) Ez alapján fogjuk megvizsgálni a fontosabb dolgokat.

Az 1. számú melléklet a „kondíciós lista”, itt érdemes kezdeni az elemzést, mert itt találhatóak a költségek és a bónuszok.

Nézzük a költségeket:

1. Kockázati költség: ha szeretnél kockázati életbiztosítást tenni a termékbe, akkor ennek külön díja van. Arról már többször írtam, hogy szerintem nem szerencsés keverni a megtakarítást a kockázati életbiztosítással, így ezzel a továbbiakban nem számolok.

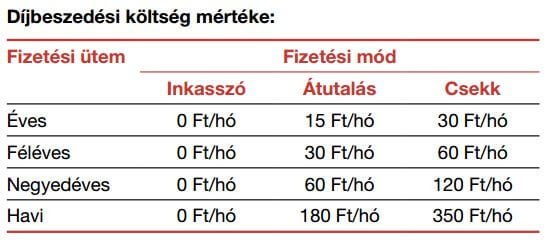

2. Díjbeszedési költség: Díjfizetéskor kell fizetned, ha nem csoportos beszedéssel fizeted a szerződést. A számítások során ezt is nullának tekintem, feltételezve a legjobb eshetőséget. A díjtáblázatot itt láthatod:

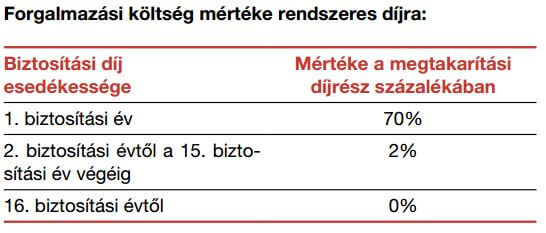

3. Forgalmazási költség: Az esedékes és befizetett díj alapján kerül levonásra, a befizetésnek a díjjóváírás és a díj esedékességének az értéknapja közül a későbbi értéknappal. Vagyis befizetés után (ha csak nem előre fizetsz be) azonnal levonják.

Rendszeres díj esetén az éves, míg egyszeri díj esetén az egyszeri megtakarítási díjrész százalékában kerül meghatározásra.

Tehát az első év 70%-át kapásból elvonják, majd még az éves befizetéseid 2%-át, a 15. évig. Egyszer 70%, utána 14-szer 2%, az (70+28=) 98%. Mondhatjuk, hogy az első éves befizetésed egy az egyben költség.

(Eseti díjakra – amiket bármikor befizethetsz – ezzel szemben 1%-os ugyanez a költség.)

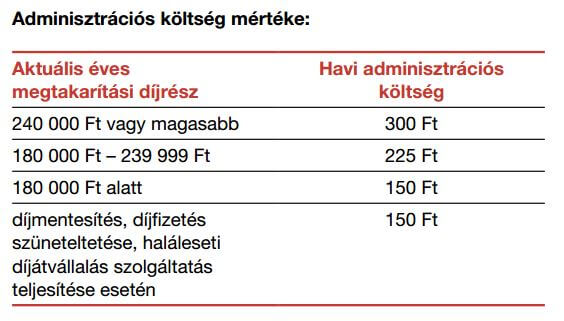

4. Adminisztrációs költség: Ez a költség a szerződés fennállása alatt akár inflációval nőhet is (valószínűleg fog is), a biztosító ennek megfelelően egyoldalúan bármikor módosíthatja. Egyébként a szerződés fenntartásával kapcsolatos ügyviteli teendőkre kell fizetni ezt a díjat.

5. Vagyonarányos költség: Vagyonarányos költség mértéke Pénzpiaci 2016 eszközalap esetében 0,12%/hó, amely éves szintre számítva 1,45%. Minden további eszközalap esetében 0,14%/hó, amely éves szintre számítva 1,7%. (A szerződés fennállása alatt nem módosítható.)

A költség alapja a befektetési egységek aktuális értéke az adott hónap utolsó napjára vonatkozóan. Vagyis a teljes bennlévő megtakarításodra évente elvonják ezt a költséget.

Nyilván nincs értelme pénzpiaci alapba tenni a pénzed, hiszen azt teljesen ingyen is megtehetnéd, ezért ezzel nem is számolok.

Ha bent van 10 évnyi befizetésed, akkor tehát (nagyon egyszerűen kerekítve) az éves díjad 10 x 1,7%-át vonják el, vagyis az aktuális évi befizetésed 17%-át. Feltételezve, hogy a szerződésed nem termelt hozamokat, és nem voltak költségeid sem, és nincs infláció.

Persze, tudom, hogy ez nem valós, lesz konkrétabb számítás is, de a nagyságrendet azért érzékelteti. Könnyű legyinteni 1,7% költségre, de az emberek tapasztalataim szerint alulbecsülik a százalékos, évente ismétlődő költségek fontosságát. Erről cikk itt: Mennyit számít a költség?

6. Tranzakciós költségek: Ezek a költségek akkor merülnek fel, ha a kezdeti portfóliódon szeretnél módosítani. Alapvetően én nem javaslom az egyik alapból másikba való ugrálást, mert az átlag befektetők ezért buknak a befektetéseiken.

Átváltási költség (egyik alapból másikba tenni a pénzt): biztosítási évente az első két átváltás ingyenes, minden további átváltás költsége az átváltott összeg 0,3%- a, de legalább 400 Ft és legfeljebb 3 500 Ft.

Átirányítási költség (a jövőbeni pénzek befektetésének módosítása): 250 Ft, melyet a biztosító a jelen Kondíciós lista hatályossága alatt nem érvényesít.

A minta számításban ezekkel nem számolok, feltételezve, hogy a megtakarító nem végez évi két váltásnál többet.

7. Eszközalapok költségei: Sokan azt gondolják, hogy a vagyonarányos költség az alapkezelési költség, de ez nem igaz. Az egyes eszközalapoknak saját költségeik vannak, melyek nem részei a kondíciós listának. Ezeket a költségeket a biztosító honlapján lehet megtalálni.

Az eszközalapokat terhelő költségek a következők lehetnek: portfóliókezelési díj, letétkezelői díj, értékpapír adásvétele után felszámított jutalék.

Az alapokat itt találod. Látható, hogy több csoportba vannak sorolva az eszközalapok. A Generali honlapján található régebbi alapok kezelési költsége évente 1,75% (ezt még az alapok aloldalán láthatod), a teljes bennlévő vagyonra, míg az ebben a dokumentumban feltüntetett alapok 0 – 1,05% éves költséget számolnak fel.

Utóbbi alapok azok, melyek a MyLife szerződéshez tartoznak. A dokumentumot megnézve láthatjuk, hogy mibe fektetnek ezek az alapok. Nem meglepő, hogy szinte minden alapnál ETF-eken keresztül oldják meg a diverzifikációt, hiszen ez egy igen költséghatékony módszer. (Amit te magad is meg tudsz tenni.)

Amikor a TKM értékeket nézed, akkor a tól-ig számot az adja, hogy vannak olcsóbb és drágább eszközalapok:

Generali MyLife TKM eszközalaponként

8. Egyéb költségek: A legtöbb szerződés esetén ezek nem fognak felmerülni, így ezekkel szintén nem számolok, csak a teljesség kedvéért szerettem volna őket felsorakoztatni. Ha érdekel, a fent linkelt feltételben megtalálod.

Ilyen költségek: Átvezetés költsége, számlakivonat költsége, kifizetések költsége, kötvényesítési költség, részleges visszavásárlás költsége, rendszeres pénzkivonás költsége, stb..

9. VISSZAVÁSÁRLÁSI KÖLTSÉG: Ez az egyik legfontosabb költség, azért emeltem ki. Fontos, hogy megértsd, hogy ez a szerződés igen nagy elköteleződést jelent. Ha idő előtt akarnál kiszállni, akkor elég komoly büntetést fognak levonni tőled.

Sajnos hallottam már, hogy pénzügyi tanácsadók hasonló megtakarítást úgy adnak el, hogy az néhány év után már felvehető. Ha ilyet mondtak neked, akkor vigyázz! Ha idő előtt hozzá akarsz nyúlni, akkor visszavásárlási költséget kell fizetned!

Ez 10. biztosítási évfordulóig a rendszeres díjból származó befektetési egységek értékének 26%-a, de legfeljebb az első éves megtakarítási díjrész 60%-a. Vagyis, ami pénzed bent van, annak a 26%-át vonják el, de maximum az első éves díjad 60%-át. Ha már letelt a 10 év, akkor ez a költség nem terhel.

Ezen felül, ha nyugdíjbiztosításként kötötted, akkor természetesen a kapott adókedvezmény 120%-át is vissza kell visszafizetned, de ez minden nyugdíjbiztosításra igaz.

10. Bónusz: Ezt tekinthetjük egy negatív költségnek, vagyis a bónuszok csökkentik a költségeidet, ezért azt gondolom, nem okoz nagy gondot, ha ebben a részben tárgyaljuk meg.

A vagyonarányos bónuszt a 11. biztosítási évtől kapod meg évente. A vagyonarányos bónusz mértéke: 0,5%. Ezt tekintheted 0,5% plusz hozamnak, de tekintheted a vagyonarányos költség csökkentésének is. A vagyonarányos költséged 1,7% / év, 0,5%-ot visszakapsz, vagyis a 10. évtől kezdve a vagyonarányos költséged 1,2%-ra csökken.

Generali MyLife példa számítások

Vegyünk két példa számítást. Az ügynökök gyakran szidják a TKM-et, mert mintapéldán alapszik, és alacsonyabb / magasabb megtakarítás esetén nem ad teljesen pontos adatot. Ezért nézzünk meg egy alacsonyabb és egy magasabb befizetést, mint a TKM számításhoz használt 25.000 Ft / hó, vagyis 300.000 Ft / éves befizetés.

Számoljunk mondjuk a Generali MyLife a honlapon minimálisan ajánlott díjával, azaz havi 20.000 Ft-tal, valamint ennek kicsivel több mint duplájával, havi 50.000 Ft-tal. Ezen felül feltételezzünk még 7% éves hozamot, amely egy közepesen konzervatív becslés, tekintve, hogy az amerikai tőzsde esetén éves max. 10%-kal, állampapírok esetén éves max. 3,5%-kal számolhatunk jelen pillanatban.

Arról, hogy miért teljesen mindegy, hogy melyik alapkezelőhöz fektetsz be, és miért kár azt várni, hogy a Generali alapok majd hosszútávon ennél sokkal magasabb hozamot hoznak majd, többször írtam, például itt: Miért buknak az átlag emberek a befektetéseiken?

(Ez mindenhol így van, csak azért írom le, ha véletlenül azt az infót kaptad, hogy a Generali alapok földöntúli hozamokat garantálnak.)

Szóval fogadjuk el, hogy a kockázat és a hozam kéz a kézben jár, és a kockázattűrő képességednek megfelelő portfóliótól függően valahol 3-10% közötti hozamot várhatunk el.

A 7% hozam tehát egy köztes becslés, ennél többel nem igazán érdemes számolni szerintem. Ezen felül feltételezzük, hogy évente 3%-kal emeljük a befizetéseinket, és a költségek változatlanok maradnak a futamidő alatt. (Valamint mindig mindent időben, pontosan fizetünk, nem váltogatjuk az alapokat, nem veszünk ki, stb.)

Az alapkezelési költségnek vegyünk egy középső értéket, a 0,45%-ot (pl. hazai részvény, világjáró részvény)

Adókedvezményt nem veszünk igénybe, azt más termékeken is igénybe tudjuk venni, így ezzel most nem számolunk, ez nem jelenthet plusz érvet a termék mellett, és a költségeket sem befolyásolja jelentősen.

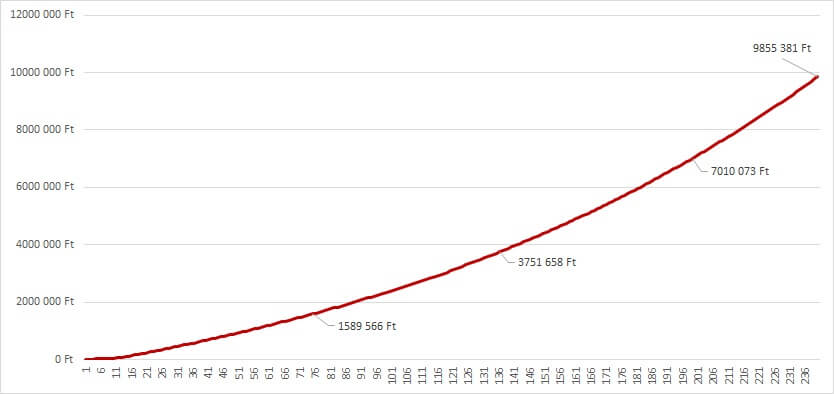

Generali MyLife – 20.000 Ft / hó befizetés mellett

A fentiek szerint készítettem egy Excel táblát, és ebben modelleztem a terméket. Nem mondom, hogy 100%-ig pontos, mert a költségek elvonásának ideje, és hasonló apróságok változhatnak, de azt gondolom, hogy az arányokat bőven látni fogjuk rajta.

(Konkrétan a TKM mintapéldára több időtartamra és több eszközalappal kiszámoltam a TKM értékeket ellenőrzésképpen, és a maximális számítási hiba, amit tapasztaltam 0,05% volt, 20 éves távon. Azt gondolom, ez becslésnek bőven megteszi!)

Generali MyLife visszavásárlási értéke havi 20.000 Ft befizetéssel

Azt látjuk, hogy a 20. év végére 9.855.381 forintunk gyűlhet össze körülbelül. A grafikon szépen emelkedik, az összes befizetésünk 6.448.890 Ft, vagyis több mint 3 millió forint pluszban zártunk a termékkel. Nominálisan, vagyis forintban, számszerűen…

De óriási hiba lenne ennyi adat alapján döntést hozni, hiszen 20 év múlva 9,85 millió forint sokkal kevesebbet fog érni, mint amennyit ma ér. Ha csak éves 3%-os inflációval számolunk, akkor is a 20 év múlva megkapott 9.855.381 Ft mai értéke mindössze 5.456.685 Ft. (Jelenérték kalkulátor pl. itt)

Természetesen a befizetéseinket is vissza kell számolni mai értékükre. Azért emeltük évente 3%-kal a befizetéseinket, hogy azok kövessék az inflációt, mai értékre számolva tehát éppen évente 240.000 forintot fizetünk be, vagyis 20 x 240.000 Ft = 4.800.000 Ft.

Így tehát valamivel többet kaptunk vissza, mint a befizetett pénzünk. Mivel a TKM számítás mintapéldájánál alacsonyabb kezdeti befizetéseket feltételeztünk, ezért a fix költség kezdetben arányaiban magasabb.

Viszont 3% indexálással számolunk, ami hosszabb távon magasabb befizetéseket eredményez, így összességében várhatóan valamivel alacsonyabb TKM-et kapunk, mint a MABISZ számításában.

Az én számításaim szerint a havi 20.000 Ft befizetés melletti példám TKM értéke 2,57%. Ez tehát az átlagos éves költség havi 20.000 Ft befizetése mellett (MABISZ TKM példa: 2,7%).

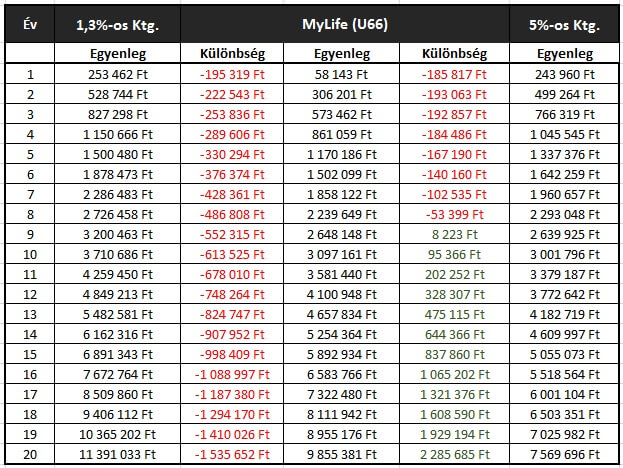

Talán még jobban szemléltethetjük a termék hozamait, ha összehasonlítjuk egy fiktív 1,3%-os, és 5%-os költséggel működő termékkel, és megnézzük, melyik évben melyik esetben, mennyi pénzünk lenne.

Generali MyLife visszavásárlási értéke, és adott költségű termék összehasonlítása

A számok azt hozzák, amit a TKM is ígér: 10 éves távon 5% körüli TKM, utána csökken, vagyis 10 év után sokkal jobban megéri, mint egy 5% éves költségű megtakarítás.

Egy alacsony költségű megtakarítás viszont messze jobb eredményeket produkál, közel 1,5 millió forinttal több pénzünk gyűlhet össze, ha sikerül faragni a költségeken.

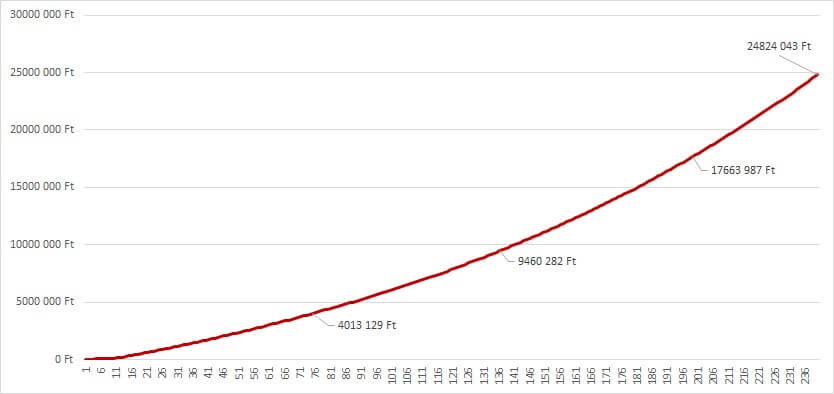

Generali MyLife – 50.000 Ft / hó befizetés mellett

Mivel a számítás nagyon hasonlít az előzőekhez, csak a legfontosabb számokat foglalom össze.

Generali MyLife visszavásárlási értéke havi 50.000 Ft befizetéssel

A 20. év végére 24.824.043 Ft megtakarításunk gyűlik össze, mely mai értéken (3% inflációval) 13.744.470 Ft-nak felel meg. A teljes befizetésünk mai értéken 20 x 600.000 Ft = 12.000.000 Ft.

Saját számításom szerint a TKM ebben az esetben 2,49%, ami megint csak nem áll távol a MABISZ 2,7%-os értékétől, főleg, hogy a magasabb befizetés alacsonyabb fix költséget jelent arányosan, tehát ilyen esetben lefele kell elmozduljon a TKM érték.

A százalékban kifejezett költség 20 éves távon jóval alacsonyabb, mint azt a 2017 előtti unit-linked termékeknél megszokhattuk, de vegyük figyelembe, hogy a 20 év nagyon hosszú idő.

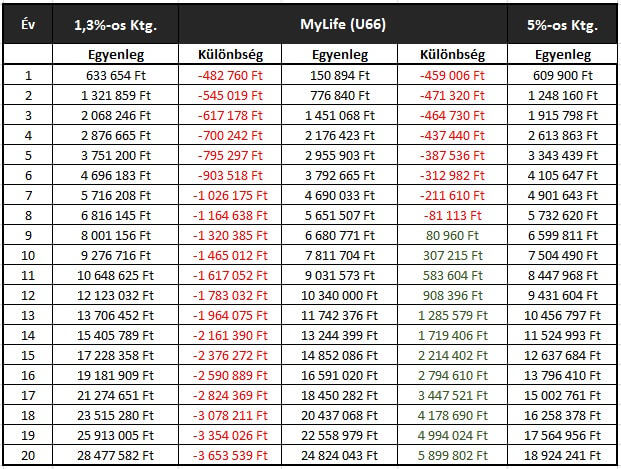

Éppen ezért nézzük meg, mit jelent ez a 2,49%-os költség forintban, két másik termékhez hasonlítva, ahogy az előző példa esetében is tettük:

Generali MyLife visszavásárlási értéke, és adott költségű termék összehasonlítása

Pontosan ugyanazokban az években éri meg jobban a Generali, mint az előző táblázatban. Láthatjuk, hogy azonos hozam mellett sosem fog megverni egy alacsonyabb költségű terméket, ugyanakkor hosszú távon jobban teljesít a magasabb költségű terméknél.

Nem mindegy tehát, hogy milyen időtávra kötjük a Generali Mylife életbiztosítást, és az sem, hogy milyen befektetési stratégiát fogunk alkalmazni.

Apró kitérő a befektetésekre

Már említettem, de gondoltam érdekességképpen azért leírom. Vegyük példának a Világmárkák eszközalapot. A biztosító leírásában ez szerepel:

Az eszközalap komplexnek minősül, melynek pénzeszközei legalább 70%-ban fogyasztási cikkek gyártásával és forgalmazásával foglalkozó vállalatok részvényeibe kerülnek befektetésre. A magasabb hozam elérése érdekében alkalmazott befektetésekből származó kockázatok csökkentése miatt egy jól diverzifikált portfólió került kialakításra, melyet egyidejűleg több típusú eszköz is alkothat (bankbetétek, kötvények, nemzetközi részvények, ETF-ek).

Így a vagyonkezelőtől aktív portfóliókezelést, az átlagosnál mélyebb szaktudást igényel, mely egy nem összetett, állampapírokat tartalmazó eszközalap kezelésénél lényegesen nagyobb idő- és költségráfordítással jár. A várható éves szintű többletköltség 1,05%. Az eszközalaptól elvárt hozam a felmerülő többletköltségekkel együtt is lényegesen magasabb, mint a hosszú távú kockázatmentes befektetés várható hozama.

Tehát röviden a lényeg:

- 70%-ban fogyasztási cikkek gyártásával és forgalmazásával foglalkozó vállalatok részvényeibe kerülnek befektetésre

- egy jól diverzifikált portfólió került kialakításra

- bankbetétek, kötvények, nemzetközi részvények, ETF-ek

- a vagyonkezelőtől aktív portfóliókezelést, az átlagosnál mélyebb szaktudást igényel

- Emiatt plusz költséget számol fel (0,6%-kal magasabbat, mint a fenti példában)

Akkor nézzük meg, hogy most miben is van az alap pénze:

Két ETF-ben:

- Lyxor etf msci world consumer discretionary

- Lyxor ucits etf msci world consumer staples

Mindkettő ETF költsége 0,4% / év, és magánszemély által is megvásárolható. Persze az ETF-eket általában nem éri meg havi kis összegekkel vásárolni, és jóval több jártasságot igényel a megfelelő kiválasztása, mint egy befektetési alap esetén.

Ettől még persze a Generali kezelheti jól az alapot, hiszen bármikor kiteheti az egyik ETF-et, és betehet egy másikat. Sőt akár részvényeket is vásárolhat, bankbetétbe is fektethet.

Az más kérdés, hogy hosszú távon lesz-e bármilyen hozzáadott értéke az alapkezelésnek, és ha lesz is, az ellensúlyozza-e majd a termék plusz költségeit. Ezzel kapcsolatban javaslom a fent linkelt cikkek olvasását.

Összességében a sima Generali Mylife messze jobb, mint a TKM szabályozás előtt, 2016-ban piacon lévő unit-linked biztosítások többsége, költsége szinte a sima értékpapírszámla + befektetési alap kombinációval vetekszik, miközben akár nyugdíjbiztosításként adókedvezményt is lehet rá igénybe venni.

Fontos azonban, hogy körültekintő döntést hozz! Amint láthattad akár milliók is múlhatnak azon, hogy megtalálod-e a számodra legjobb megtakarítást. 1% költség nem tűnik soknak, de hosszú távon több havi fizetésed a tét.

Megtakarítanál? Segítsek?

Ha konkrét témában van kérdésed, bizonytalan vagy, akkor szívesen segítek, hogy megtaláld a legjobb megtakarítást. Ha értékesítési prezentációk helyett a számok alapján szeretnél dönteni, akkor kérdezz tőlem bátran, online:

[fusion_builder_container hundred_percent=”yes” overflow=”visible”][fusion_builder_row][fusion_builder_column type=”1_1″ background_position=”left top” background_color=”” border_size=”” border_color=”” border_style=”solid” spacing=”yes” background_image=”” background_repeat=”no-repeat” padding=”” margin_top=”0px” margin_bottom=”0px” class=”” id=”” animation_type=”” animation_speed=”0.3″ animation_direction=”left” hide_on_mobile=”no” center_content=”no” min_height=”none”]

Szívesen tanulnál a pénzügyekről? Íme, egy 14 napos, ingyenes kihívás és tréning!

Szeretnél szakértői segítséget? Kérj valódi pénzügyi tanácsadást!

[/fusion_builder_column][/fusion_builder_row][/fusion_builder_container]

Szia!

A régebbi Generali alapok TKM-je sok esetben 4% feletti.

A sima értékpapírszámla nem adekvát, egy biztosítóval szemben.

Az elköteleződés időtartama miatt a Nyesz, a TBSZ, vagy a nyugdíjpénztár az amivel hasonlítani kell.

A NYESZ költsége max 1%, amit jelenleg nem érvényesítenek a bankok, csak a 2000 Ft-ot.

Tehát igazából csak a befektetési alap költsége marad. Így messze veri a biztosítást.

Zsolt

Zsolt