Jelentősen csökkennek a fix kamatozású állampapírok kamatai holnaptól. A lakosság (nem hiába) kedvenc megtakarításai az állampapírok, melyek jóval a banki kamatok feletti hozamot kínálnak, és akár költségmentesen is vásárolhatók. Táblázatunkban összefoglaltuk a változásokat.

Az állampapírok biztonságos befektetések, melyek főként a banki kamatokat hivatottak helyettesíteni a lakosság szemében és portfóliójában. Mivel a banki lekötések itthon sosem látott mélypontra jutottak, ezért egyre többen választják a biztonságos, de valamivel magasabb kamatokat ígérő állampapírokat.

Erről bővebben itt tudsz olvasni: Magyar Állampapír: minden amit tudnod kell

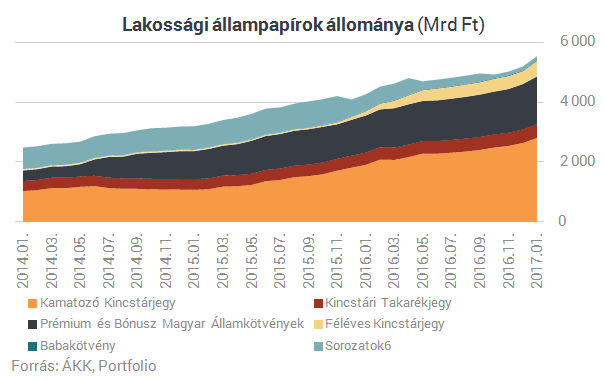

Csak idén januárban 346 milliárd forinttal növekedett a lakossági állampapírok állománya. A legkedveltebb eszközök a Kamatozó és a Féléves Kincstárjegyek és a Prémium Államkötvények voltak.

A nagy érdeklődésre való tekintettel azonban az ÁKK úgy döntött, csökkenti a fix kamatozású (1-2 éves) papírok kamatát 2017.02.13-tól. Ezt követően a Prémium állampapír is eltűnt a polcokról, majd 1% ponttal alacsonyabb kamattal tért vissza. A jövőben teát a következő kamatokkal fogod tudni betenni a pénzed:

A táblázatból látszik, hogy vannak olyan papírok amelyeket nem sok értelme van jelenleg megvásárolni. Ilyen a Kincstári Takarékjegy II. amit a postán lehet venni, és 2,25% kamatot ad évente, két évig.

Ennél magasabb kamatot érhetsz el, ha Prémium állampapírt veszel, ráadásul a változó kamatozás magasabb biztonságot és kamatot is jelenthet. Az új Prémium állampapírok az első évben a tavaly decemberi inflációval számolnak, mely 1,8% volt. Ezt követően visszatérnek a szokásos éves átlagos fogyasztói árindex-változáshoz.

Milyen futamidővel válassz állampapírt?

Az általános tanács az szokott lenni, hogy olyan futamidőre érdemes vásárolni, amely alatt nem fogsz a pénzhez nyúlni. Azonban érdemes tudni, hogy az állampapírok igen rugalmasan adhatók-vehetők, így érdemes lehet a magasabb kamat miatt akár a kitűzött távnál hosszabb futamidejű változó kamatozású állampapírt is vásárolni.

A hosszú, fix futamidejű kötvényekkel vigyázni kell. Erről bővebben itt: kötvények mint befektetés.

Főként akkor érdemes hosszabb távra venni papírt, ha nem biztos, hogy kelleni fog a pénz.

Nézzünk egy példát…

2-3 évre szeretnél lekötni pénzt. Nem tudod most még, hogy 2, vagy 3 múlva fog-e kelleni a pénzed. Mit veszel? Vehetsz kétszer 1 éves papírt, vehetsz 2 éves papírt, vagy vehetsz hosszabb futamidejű papírt is, amit eladsz, ha eljön az ideje.

Egy éves papírt kár lenne venni, hiszen láthatóan alacsonyabbak a kamatok. A legtöbben 2 éves papírt vennének, pedig az 5 éves Prémium papírral, vagy a 9 éves Bónusszal jobban járnának. Miért?

A Kincstári Takarékjegy II. 2,25%-os kamatot fizet 2 éven keresztül, vagyis összesen 4,5% kamatot. Ha három év múlva kell csak a pénz, akkor vehetünk majd még egy 1 éves papírt, ami változatlan kamatok mellett 1,75%-ot fog fizetni.

Ha 5 éves Prémium Állampapírt választunk, akkor végig magasabb kamatokat kapunk, viszont a futamidő előtt el kell adnunk a papírt, ami 1% költséget jelent. Az új Prémium állampapír első évben 4,05% kamatot fizet, majd pedig a kamatmegállapítást megelőző évi infláció + kamatprémiumot.

Ha 1%-nak vesszük az átlagos inflációt, akkor 3,25%-os kamatot fizet majd évente az 5 éves állampapír.

Két éves futamidő esetén így 3,25%+4,05% = 7,3% kamatot kapunk, amiből levonva az 1%-ot 6,3% lesz a nettó kamatunk. Ha mégis 3 évig kell a pénz, akkor csak hagyjuk tovább futni, és arra az évre is megkapjuk a magasabb kamatot.

Minden szempontból jobban jársz a Prémium állampapírral. (Szélsőséges esetben nem, ha elszállnak hirtelen 2 éven belül a kamatok, ami miatt megérné 2 éven belül eladnod a papírt, de ekkor is maximum 1%-kal járnál rosszabbul, és az esélye ennek elég alacsony.)

Csökkentsd az adót és a költségeket is!

Ha van reális esélye annak, hogy 2021 januárig nem fog kelleni a pénz, akkor érdemes alapból TBSz számlára venni az állampapírokat. Ha idő közben mégis szükséged van a pénzre, akkor ugyanazt a 15%-os kamatadót kell megfizetned, amit egyébként is kellett volna, ha pedig nem nyúlsz hozzá, akkor 3 év után 10%, 5 év után 0% lesz a kamatadó.

TBSZ számláról itt írtunk: Tartós befektetési számla nyitása – így kerüld el a kamatadót

Ne feledd, hogy az Államkincstárnál teljesen ingyenes az értékpapírszámla vezetése, ráadásul bankkártyával is fizethetsz a webkincstáron keresztül, ami általában a legtöbb banknál ingyenes az utalással szemben.

Szívesen tanulnál a pénzügyekről? Íme, egy 14 napos, ingyenes kihívás és tréning!

Szeretnél szakértői segítséget? Kérj valódi pénzügyi tanácsadást!

Van aktualitása!

Sziasztok!

Bitcoinba szeretném fektetni a pénzemet, mi a véleményetek?

Jól teszem?