A Portfolio remek összefoglalót írt arról, hogy miként lehet és érdemes felhasználni a lakástakarékpénztárak ajánlatait, ha lakáshitelről van szó. A lakástakarékpénztárak az itthon elérhető konstrukciók legstabilabbja, az állami támogatás mellett még betéti kamat is jár utána, így pedig akár kétszámjegyű hozamot is elérhettek vele. A megtakarítások azonban nem csak arról szólnak, hogy mennyi időt vagy pénzt lehet spórolni.

Alapvetően nem szokásunk közvetlenül átvenni más oldalak anyagait, de a Portfolio egy olyan remek összeállítást készített a lakástakarékpénztárokról, hogy azt mi sem hagyhattuk szó nélkül.

A portál felmérte, hogy a lakástakarékpénztárak használata, különböző konstrukciókban mekkora megtakarítást jelenthet számodra, tényleg jó spórolási opció-e ez a lehetőség. Mielőtt azonban rátérnénk az egyes számokra, nézzük meg röviden, hogy mit is kínál egy lakástakarékpénztár.

Mit ajánl az LTP?

A lakástakarékpénztár, nem meglepő módon, lakáscélú költésekre használható. Ez azt jelenti, hogy a vásárlás és felújítás mellett a lakáshitel törlesztésére is alkalmazhatod, ha egy ilyen csomag elindítása mellett döntesz.

A befizetés mértékétől függően kapsz rá 30 százalékos állami támogatást, de maximum évi 72.000 forintot évente. Ezen felül betéti kamat is jár hozzá, ami 0,1 és 3 százalék között mozog. Ez már így önmagában is jól hangzik, sőt itthon ez a legbiztosabb, akár kétszámjegyű hozamot is jelentő megoldás.

Az pedig tovább tetézi a dolgot, hogy nyugodtan lehettek kreatívak a konstrukció kapcsán és akár más családtagok bevonásával több számlát is indíthattok egy időben.

Megéri a lakástakarék?

A kérdés persze csak az, hogy megéri-e trükközni és a lakáshitel mellé lakástakarék-pénztári számlát is nyitni.

A Portfolio kiindulási pontja az volt, hogy kifejezetten egyszerűek a körülmények, azaz nincs számlanyitási díj, illetve se a hitelszerződés módosításának, se az előtörlesztésnek nincs költsége. Emellett egy változatlan, 5 százalékos kamatozást vettek figyelembe. Persze, ez így kicsit lecsupaszított, de ahhoz bőven elég, hogy a nagyságrendeket mindenki átláthassa.

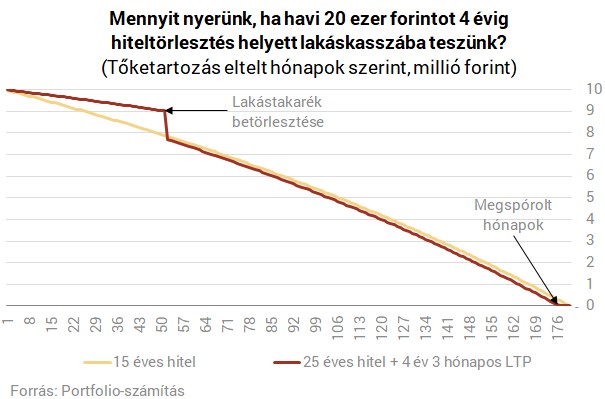

15 éves hitel vs. havi 20 ezer

Az első verziónál egy 15 éves futamidejű hitelt vizsgáltak meg, ahol a havi törlesztő 79 ezer forint. Az alternatív megoldásban ahelyett, hogy az egész összeg menne a hitelre, 20 ezer 4 év és 4 hónapig a lakástakarékpénztárra lesz fordítva. Ehhez egy 25 éves futamidő szükséges.

Az eredmény: négy hónappal korábban megszabadultok a hiteltől és még 316 ezer forintot spóroltok is mellé. Kezdésnek nem rossz.

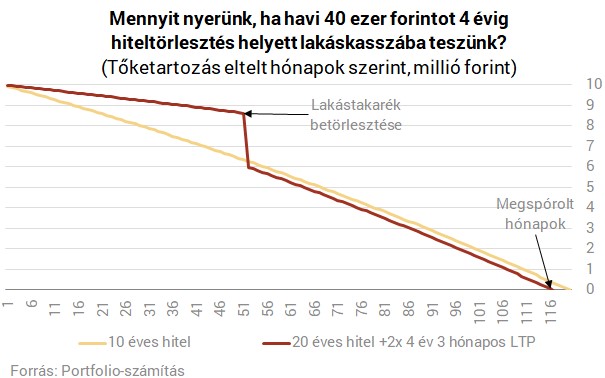

10 éves hitel vs. havi 40 ezer

A következő verzió arról szól, hogy mi van akkor, ha van egy 10 éves futamidejű hiteletek, havi 106 ezer forintos törlesztővel. Itt alternatívaként választotok egy 66 ezres hitelt, amivel ugyan megint 25 évre nő a futamidő, de felszabadul havi 40 ezer forint, amit 4 évre és 4 hónapra két lakástakarékpénztárra fordítotok.

Az eredmény: négy hónap és 424 ezer forint megspórolása. Ha megfigyeltétek, az eddig példáknál mindig 4 év, 4 hónapra lett igénybe véve a lakástakarékpénztár. Mi van azonban akkor, ha ennél hosszabb ideig használjátok a konstrukciót, szintén egyszerre több számlával? Ezt is megnézték a Portfolionál.

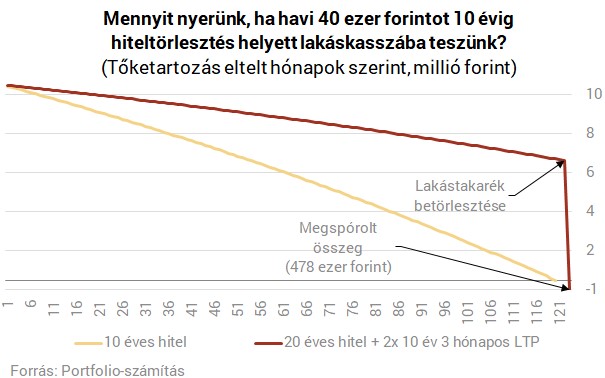

10 éves hitel vs. 10 éves LTP

A konstrukció itt úgy nézett ki, hogy egy 10 éves, 106 ezer forintos havi törlesztővel rendelkező hitel helyett egy 25 éves, de csak havi 66 ezerbe kerülő hitelt vesztek fel. Eközben pedig a felszabaduló 40 ezer forintot 2 darab 10 év, 3 hónapos lakás-takerékpénztári megoldásba kerül.

Az eredmény: három hónap bukás mellett 478 ezer forintos nyereség. Ez tehát idáig a legnagyobb összegű spórolás.

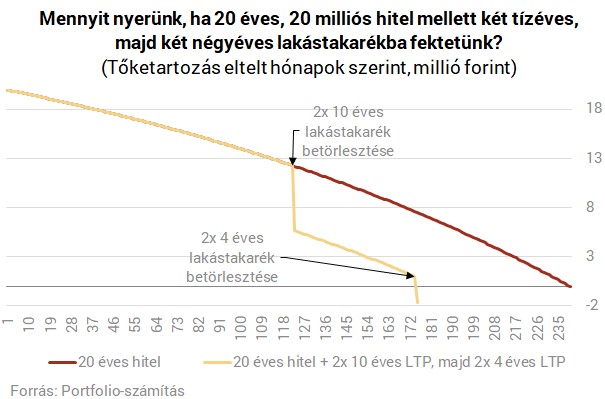

Vannak azonban ennél összetettebb lehetőségek is, például ha kombináljátok a lakástakarékpénztárokat úgy, hogy az első törlesztés után újabbakat indítotok el.

20 éves hitel vs. 10 éves LTP + 4 éves LTP

Az ötlet itt az, hogy egy 20 éves és 20 milliós hitel mellé összesen négy lakástakarékpénztári számlát indítotok. Kettőt 10 évre, összesen 40 ezer forinttal, majd amikor ez lejár és felszabadulnak további összegek, még két 4 éveset.

Az eredmény magáért beszél: öt és fél év plusz, illetve közel 1,7 millió forintnyi spórolás.

Érdekel ez a megoldás? Szívesen készítünk neked saját tervet, és megmutatjuk, hogy melyik lakástakarékkal jársz a legjobban: klikk ide a legjobb lakástakarékhoz!

Amire figyeljetek

A fenti számok alapján egyértelműnek tűnhet, hogy a lakástakarékpénztárak okos alkalmazásával szignifikáns, időben és pénzben mérhető előnyre tehettek szert. Ezek a százezrek, sőt, akár millió feletti összegek magukért beszélnek, de van pár dolog, amire muszáj odafigyelni.

Egyrészt a végeredmény jól hangzik, de közben nagyon kitolódik a futamidő és a tőketartozás csökkenése lelassul.

Másrészt viszont a számokon túl a lakástakarékpénztár egy rugalmas megoldás, a hiteltörlesztésen kívül egyéb célokra is tudjátok költeni, sőt, a felfüggesztés sem annyira macerás. A lényeg, mint mindig, hogy tájékozódjatok és tervezzetek előre. Abból baj nem lehet.

Amennyiben bármilyen kérdésed merülne fel a témával kapcsolatban vagy észrevételeidet osztanád meg velünk, kattints az alábbi gombra és írd meg nekünk:

Szívesen tanulnál a pénzügyekről? Íme, egy 14 napos, ingyenes kihívás és tréning!

Szeretnél szakértői segítséget? Kérj valódi pénzügyi tanácsadást!