Ha nem számíthatunk az állami nyugdíjra, akkor nincs más választásunk, magunknak kell gondoskodnunk a nyugdíjas megélhetésünkről. Kérdés azonban, hogy ez kinek, mit jelent. Mennyi pénzt kell ma félretenni ahhoz, hogy később ne kelljen nélkülözni? Hasznos tippek, és kalkulátor ebben a cikkben.

A nyugdíj nem kor, hanem pénz kérdése – tartja a mondás. Ha valakinek nincs elég pénze, hogy megéljen, akkor hiába éri el a nyugdíj korhatárt. Ugyanez fordítva is igaz: ha van elég pénzed, akkor akár 40 évesen is nyugdíjba mehetsz.

Aki nem gondoskodik önmagáról, azaz nem kezd el nyugdíjas korára vagyont felhalmozni, az alighanem sosem fogja megtapasztalni, milyen a nyugodt, szabad nyugdíjas élet.

Mennyit kell félretenned nyugdíjra?

Sokan áltatják magukat. Azt gondolják, hogy havi 5-10 ezer forintot félretéve sikerül elég vagyont felhalmozniuk, hogy 65 évesen hátradőljenek. Ez a legritkább esetben sem igaz. Gondolj bele: annyi pénzt kell gyűjtened amiből 20-30 évig fogsz még élni (a jelenlegi statisztikák szerint!)

Még ha okosan fektetsz is be, és a bankbetéteket messze leköröző hozamokat érsz is el, akkor is jó eséllyel alul becsülöd, mennyit is kell összegyűjtened.

Ez persze leginkább három dologtól függ:

- Mennyire akarsz majd magas életszínvonalon élni

- Mennyi időd van még arra, hogy vagyont építs

- Mekkora hozamot tudsz elérni a befektetéseiden

Utóbbi eszméletlen fontos. Az idő a kulcs, ha privát nyugdíjról beszélünk. Kétszer annyi idő alatt ugyanis a kamatos kamat miatt nem kétszer annyi vagyon gyűlik össze, hanem jóval több.

Készítettünk egy kalkulátort, ami megmondja, hogy céljaid és anyagi helyzetednek megfelelően, kb. mekkora összeget kellene havonta megtakarítanod.

A nyugdíj megtakarítás kalkulátort ide kattintva tudod letölteni.

Nem csak azt mutatja meg, hogy mennyi vagyonra van szükséged, de azt is, hogy ezt a ma Magyarországon elérhető nyugdíj előtakarékosságokkal mennyi pénzből tudod elérni. Egy rossz, drága megtakarítás költségei ugyanis megeszik a befektetésed hozamát!

Miként képzeled el a nyugdíjas életed?

A boldog nyugdíjas korhoz szükséges pénzmennyiség főként attól függ, hogy a Te céljaidhoz mekkora vagyonra van szükség. Ha valaki jelenleg is kényelmesen meg tud élni havi 150-200 ezer forintból, és nem is tervez ennél többet költeni nyugdíjasként, akkor számára sokkal kevesebb is elegendő, mint aki 300-400 ezerből szeretne megélni. Ez nyilvánvaló.

De ahhoz, hogy meghatározd, hogy mennyi pénzre is lesz szükséged havonta, érdemes ennél egy kicsit mélyebben megvizsgálni a kérdést. Elég nehéz előre megsaccolni, hogy mennyi lesz (mai értéken) az a pénz, ami elég lesz. Éppen ezért bontsuk szét kategóriákra a havi bevételt, valamint vizsgáljuk meg, hogy a rendszeres kiadásokon felül milyen eseti többletkiadások jelentkezhetnek.

Elsőként próbáljuk meg megbecsülni, hogy mennyi állami nyugdíjra számíthatunk, hiszen ezt az összeget nem kell majd összespórolnunk. Erre nincsen konkrét megoldás, de valahol a jelenlegi havi nettó fizetésünk 40-65% között saccold meg az összeget attól függően, hogy most mennyi idős vagy. Egy jó hüvelykujj szabály, ha annyi százalékkal számolsz, ahány éves vagy.

Ha tehát 47 éves vagy, akkor vedd a mostani havi nettó bejelentett fizetésed, és szorozd azt meg 0,47-tel. Ezt a számot írd fel, később még használni fogjuk.

Ezután gondold át, hogy ha semmilyen luxusra, kényelemre nem költenél, akkor mennyi lenne az a pénz, amiből kvázi „nem halnál éhen”. Ez nyilván függ attól, hogy saját ingatlanban laksz-e, vannak-e speciális igényeid, egyéb létfenntartáshoz szükséges kiadásaid. Én elsőre azt mondanám, hogy ahhoz, hogy Budapesten meg lehessen élni, ha van saját lakásod, akkor körülbelül havi 100 ezer forintra van szükséged minimum.

Ha kevésnek találod, nyugodtan írd le azt a számot, ami neked elsőre eszedbe jutott. Én alapvetően takarékos életmódot élek, és nincsenek speciális igényeim sem(pl. olyan betegség, ami miatt csak meghatározott ételeket lehet enni, ami plusz költség) szerencsére.

További kiadások megbecslése

Utána becsüld meg, hogy milyen kiadást fog jelenteni az egészséged fenntartása. Ügyfeleink átlagosan havi plusz 20-30 ezer forintban gondolkodnak, valamint 2-3 millió forint vésztartalékban, ha valami súlyosabb probléma merülne fel. Ha ez számodra megfelelő, akkor számolj ezzel.

Ezen felül, gondolom szeretnél sportolni, illetve a hobbiddal / családdal foglalkozni. Mit gondolsz, ez havonta mennyi pénzből lesz megoldható? Mi általában úgy szoktunk számolni, hogy a hobbi és sport körülbelül 20 ezer forintos havi kiadást jelent, míg az egyéb apróságok még 5 ezer forintot.

Sokan terveznek idős korukban utazgatni, világot járni. Vannak-e hasonló céljaid, vagy más, olyan cél, ami nagyobb összeget igényel? Ez kb. mekkora összeg? Azok, akik szeretnek utazni általában 3 nagyobb úttal számolnak és évente egy kisebbel. A legtöbben olyan 5 millió forinttal szoktak számolni.

Ahhoz, hogy megkapd, hogy mennyit kell még félretenned, le kell vonni a már meglévő nyugdíj célú megtakarításaidat. Ha mondjuk félreteszel már most is 20 ezer forintot, és ebből összegyűlt már 1 000 000 forintod, akkor ezzel is számolni kell.

Az általam vett példa számításban ezek az értékek tehát így néznek ki:

Összeadjuk a havi kiadásokat, és levonjuk belőle a már meglévő megtakarítást, valamint a becsült állami nyugdíjat. (A rendszeres havi megtakarítást nem vonjuk le a szükséges összegből, azt a megtakarítandó összegből kell majd levonni, hiszen azt már most is félreteszed.)

Számoljuk ki egy 39 éves férfi esetét, aki 65 éves korában fog nyugdíjba menni. Amivel számolunk:

- 20 évet fog nyugdíjasként tölteni

- 8% bruttó hozamot ér el (költségek levonása előtt)

- Az infláció átlagosan 2,5% lesz Magyarországon

Ebben az esetben a fenti számokkal számítva a megadott célhoz 33.600.000 forint megtakarításra lesz szüksége mai értéken. Ha igénybe veszed a 20% adókedvezményt minden befizetésed után, akkor ahhoz, hogy elérd ezt a célt, kevesebbet kell félretenned, mintha nem használnád ki ezt az állami támogatást. Ezért érdemes kifejezetten nyugdíj célú megtakarításban gondolkodnod.

Azonban a nyugdíj célú megtakarítások között óriási különbségek vannak. A megtakarítási termékek 90%-ával rosszul jársz hosszú távon, és csak néhány olyan létezik, amelyik tényleg alkalmas privát nyugdíjad felépítésére. Miért?

A költségek miatt. A nyugdíjcélú megtakarítások nagy részben megegyeznek. Hasonló befektetéseket lehet elérni, tehát a hozamelvárásunk nagyjából azonos. Ami különbözik az az, hogy milyen költség mellett éred el ezt a hozamot. Ha a költséged 3%, akkor a 8% bruttó hozamod csak 5%. Ha a költséged 1%, akkor viszont nettó 7%-ot tehetsz zsebre évente.

Ahogy a kamatos kamat erejénél már írtam, rengeteget számít 1-2%pont különbség.

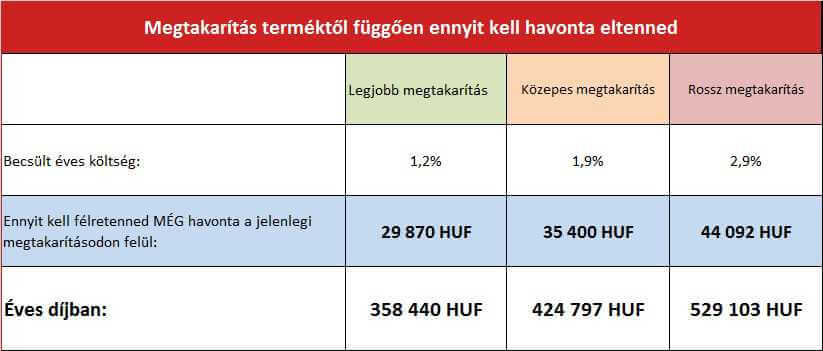

Ha a nyugdíj megtakarításod éves költsége 1,2% éves szinten, akkor 29 870 forint megtakarítás szükséges a cél eléréséhez. (Akár 0,5% költség mellett is be lehet fektetni.) Ha azonban a költséged magasabb, mondjuk 1,9% évente, akkor 35 400 forintot kell havonta félretenned. Vagyis, fél százalékpontos költségkülönbség havi majdnem 6 ezer forintodat felemészti!

Még durvább, ha a nyugdíj megtakarításod költsége mondjuk 2,9%. Ebben az esetben már 44 092 forintot kell havonta eltenni, hogy megkapd a tervezett összeget. Vigyázz, mert ha rosszul választasz, akár 4-5%-os éves költséggel is számonod kell.

Láthatod, hogy elég nagy a különbség a jó és a rossz pénzügyi döntések között. A legjobb megtakarítás kiválasztásával mintegy 22%-kal kevesebbet kell félretenned, mint egy rossz választással. Ha szeretnél biztosra menni, hogy a legjobb nyugdíj megtakarítást választod, akkor tudsz tőlem segítséget kérni a Pénzügyi Tudakozó nyugdíj tanácsadása során.

Mibe érdemes befektetni a nyugdíj megtakarításod?

A három nyugdíjcélú megtakarítási formán keresztül gyakorlatilag bármibe van lehetőséged befektetni. A bankbetéttől kezdve az állampapírokon át, a befektetési alapokig, akár egyedi részvényekbe, vagy külföldi tőzsdékbe is. Sőt, a NYESZ számlákon keresztül, már ETF-ekbe is befektethetsz. Érdemes azonban erre a részre nagy hangsúlyt fektetni.

Mivel hosszú távú megtakarításról van szó, kiemelten fontos szerepe lesz az idő múlásával az elért hozamoknak. Már 1% plusz éves hozam is több százezer forintos pluszt jelenthet a futamidő végére. Éppen ezért nem célszerű alacsony hozamú befektetést, pl. bankbetétet választanod.

A befektetéseknek azonban van kockázata is. A hozam és a kockázat mindig együtt jár, ezért fontos, hogy számodra megfelelő portfóliót alakíts ki.

Természetesen ügyfeleinknek nem csak a megfelelő előtakarékossági formát segítünk kiválasztani, hanem a portfólió kialakítás csínját-bínját is elmagyarázzuk.

Szívesen tanulnál a pénzügyekről? Íme, egy 14 napos, ingyenes kihívás és tréning!

Szeretnél szakértői segítséget? Kérj valódi pénzügyi tanácsadást!