Mindenki számára fontos az időskori anyagi biztonság, így a nyugdíj megtakarítás lényegi kérdés. Ahhoz azonban, hogy jó döntést tudj hozni, több fontos kérdést is tisztáznod kell magadban. Egyáltalán, kinek jár a 20% adókedvezmény? Ha neked jár, akkor vállalod-e a kötelezettségeket, amik az adókedvezmény igénylésével járnak?

A kutatások szerint a magyarok mintegy 60-70%-ának fontos az időskori biztonság. A legérintettebb korosztály a 40-49 évesek. A 20-29 évesek mindössze harmada tesz félre valamilyen váratlan kiadásra, ugyanakkor az igények láthatóan növekednek a nyugdíjcélú megtakarítások után. A 20%-os adókedvezmény egy jelentős mérföldkő, mely elősegíti a támogatott öngondoskodás lehetőségét.

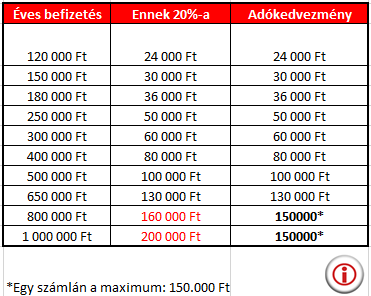

Mennyi adókedvezmény jár valójában?

A nyugdíjcélú megtakarításokra 20% adókedvezmény jár. Jelenleg három olyan nyugdíjcélú megtakarítási forma létezik a piacon, melyet az állam is támogat. Az önkéntes nyugdíjpénztár, a nyugdíj előtakarékossági számla (NYESZ) és a nyugdíjbiztosítás.

Ezekre a megtakarításokra jár a 20% adókedvezmény, melyet a személyi jövedelemadódból tudsz visszaigényelni. Mindegyik megtakarításnál van egy éves maximum, amíg ezt megteheted, 130.000 Ft -tól 150.000 Ft-ig. (A különböző nyugdíj megtakarítások összehasonlítása itt.)

Tehát a 20% adókedvezmény maximumok valahogy így alakulnak:

Ha 130-150 ezer forintnál szeretnél többet visszaigényelni nyugdíjcélra a személyi jövedelemadódból, akkor megteheted, hogy két típusú számlát nyitsz, és mindkettőre fizetsz be. Ekkor a teljes, maximálisan igénybe vehető adókedvezmény nyugdíj célra 280.000 Ft évente. Ezt az összeget évi 1.400.000 Ft befizetéssel érheted el.

Minél kevesebb időd van hátra a nyugdíjig, annál többet fog jelenteni ez az adókedvezmény, és minél több időd van, annál kevesebbet. Ez azért van, mert mindig csak az éves befizetésed után kapod meg a 20%-ot, azaz mondjuk 10 éves távon, amikor már az éves befizetésed tízszerese áll a számlán, a jóváírás a teljes összeg mindössze 2%-a lesz, ha nem számolunk hozamokkal. Erről részletes leírást és számítást találsz itt: Mit áldozunk fel a 20%-ért cserébe? De kinek jár a 20% adókedvezmény?

Vigyázz, mert nem minden esetben jár a 20% adókedvezmény

Jól bizonyosodj meg róla, hogy jár-e neked az adókedvezmény, mert a nyugdíjcélú megtakarítások feltételei igen kötöttek. Ha később jössz rá, hogy a megkötött szerződés nem olyan, mint gondoltad, akkor fájdalmasan fog érinteni. Ha bizonytalan vagy, jobb, ha szakértőtől kérdezel.

1. A legfontosabb tényező, hogy rendelkezzünk bejelentett bérrel

Egy nyugdíjcélú megtakarítás indításánál az egyik mérvadó tényező tagadhatatlanul a 20%-os adókedvezmény, azaz évente maximum 150 000 Ft. Amint már a neve is mondja, az adókedvezmény értelemszerűen csak akkor igénylehető vissza, ha adózunk, tehát semmiképp nem szabad összekeverni az állami támogatással. A nyugdíjbiztosítás megkötésekor tehát a legfontosabb, hogy rendelkezzünk bejelentett bérrel, és így a jövedelemadó egy részét saját időskori biztonságunkra tudjuk majd fordítani.

2. Ha a munkahelyünk fizet, nem vagyunk jogosultak a 20%-os adókedvezményre

Három típusú nyugdíj előtakarékosság létezik. Ezek az önkéntes nyugdíjpénztár, a nyugdíj előtakarékossági számla és a nyugdíjbiztosítás. A felsoroltak közül azonban az önkéntes nyugdíjpénztár az egyetlen, amit a cégünk is fizethet. Fontos tudni, hogy a vállalatok nem fizetnek személyi jövedelmi adót, így nem tudják visszaigényelni az adókedvezményt, emiatt mi sem vagyunk jogosultak a 20% visszaigénylésére. Éppen ezért szinte egyik nyugdíjbiztosításánál sem a cég a szerződő fél.

3. Már így is visszaigényeled a személyi jövedelemadód?

Ez főként 3 gyermekes családoknál szokott előfordulni. Ha már most is igénybe veszel valamilyen adókedvezményt, az csökkenti az adódat, és az összes visszaigénylés nem lehet több, mint amennyi adót fizetsz. Ezt úgy tudod kiszámolni, hogy megnézed, hogy a bérednek mekkora része az SZJA, – valamint egyéb adók, amik pl. a családi adókedvezménynél beszámítanak – és megnézed, hogy mennyi marad belőle a visszaigénylés után.

A 280 ezer forintos maximumba beleszámítanak az egészségpénztárból, illetve az önsegélyező pénztárból visszaigényelt összegek is.

4. Nem járhat adókedvezmény, ha 2014 előtt kötöttél nyugdíjcélú biztosítást

Nyugdíjbiztosítások a jelenlegi formájukban csak 2014 január elseje óta köthetők, és sajnos a korábban kötött unit-linked típusú megtakarítások, melyek szinte egy az egyben megegyeznek a nyugdíjbiztosításokkal, nem válthatók át az új konstrukcióra.

Ugyanúgy, mint a megtakarításos életbiztosításoknál, úgy a nyugdíjbiztosításoknál sem előírás, hogy a szerződő és biztosított ugyanaz a személy legyen. Gyakran fordul elő, hogy egy szülő munkanélkülivé válik, ám hiányzik még pár éve a nyugdíjig. Ilyenkor legtöbbször a munkaviszonyban lévő gyermeke vállalja el, hogy kifizeti neki a hiányzó éveket. A nyugdíjbiztosításra a gyermek igényi az adókedvezményt, és majd a szülőnek fog téríteni, mikor az eléri a nyugdíjkorhatárt, illetve a kellő munkaévek számát.

Mennyit tudsz összegyűjteni nyugdíjra? Számold ki!

Kalkulátorunk valós piaci ajánlatokat összehasonlítva megmutatja, hogy mennyit tudsz összegyűjteni mire nyugdíjba mész. Add le az érdeklődésed, és megmutatjuk, melyik pénzintézet termékével jársz a legjobban: