Minden befektetésnél elsődleges fontosságú, hogy mekkora költségeket és adókat kell fizetnünk utánuk, hiszen ezek csökkentésével tudod a legegyszerűbben megnövelni a nettó profitod.

Azonban a legtöbb befektetésből származó jövedelem adóköteles. Vannak megoldások, amelyeket kisebb adóteher sújt, és vannak, amelyekkel teljesen kihúzhatod az adót.

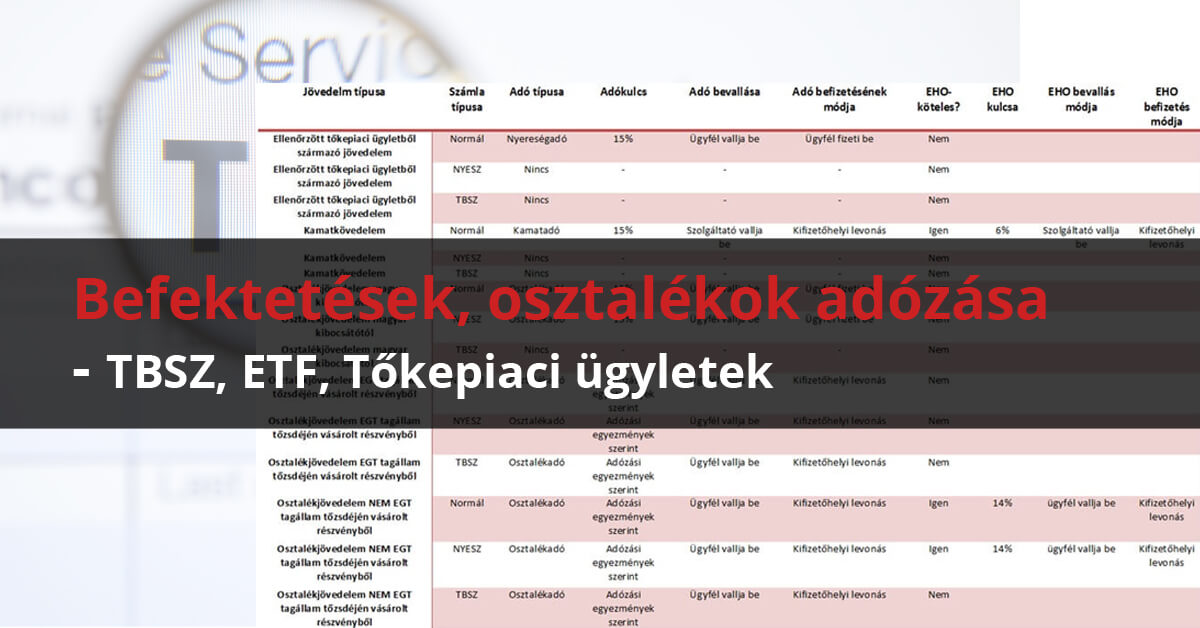

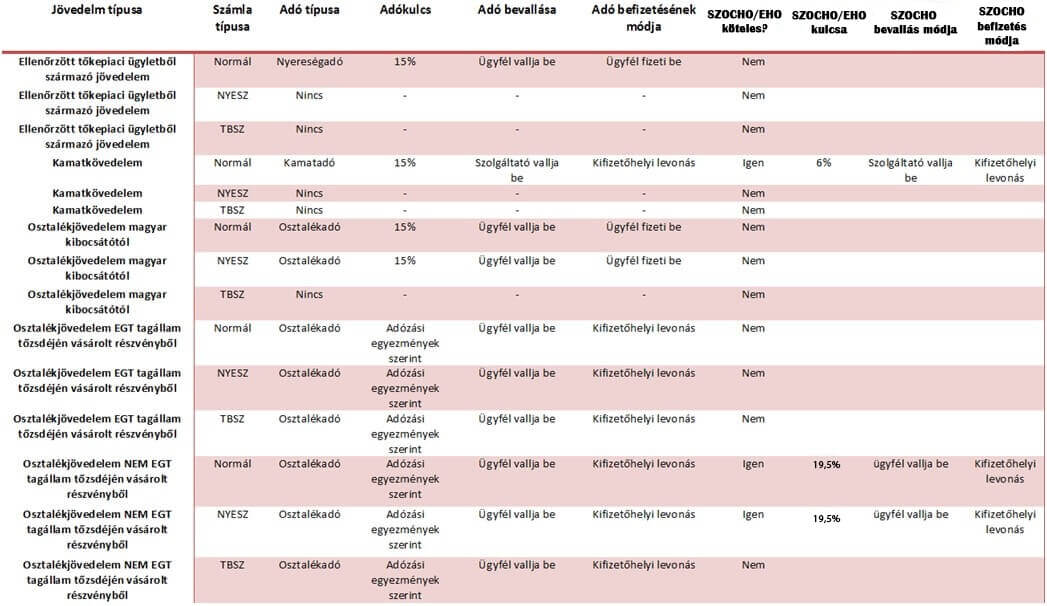

Milyen esetben, mekkora adót kell fizetned?

Rögtön térjünk is a lényegre. Az alábbi táblázat megmutatja, hogy milyen típusú jövedelem után, milyen számlán, mennyit kell adóznod.

Az alábbiakban pedig ennek értelmezésében kapsz segítséget, konkrét példákat és magyarázatokat láthatsz, valamint mutatunk néhány trükköt, amivel a gyakorlatban is spórolni tudsz az adón. A legfrissebb adatokat, hogy mi vár 2019-től, itt találod: Így változik az osztalék adózása 2019-től.

(Klikk a képre a nagyításhoz!)

Befektetések után történő adózás

Először is meg kell állapítanod, hogy milyen jövedelemtípus alá tartozik az általad kapott jövedelem, majd attól függően kell adóznod ezután, hogy milyen számlán tartod az adott befektetést.

Az egyes számlákról bővebben itt olvashatsz:

TBSZ számla: kerüld el az adókat!

Értékpapírszámlák és azok összehasonlítása – Hol jársz a legjobban?

NYESZ – Nyugdíj Előtakarékossági Számla

Nézzük a különböző jövedelem típusokat!

Ellenőrzött tőkepiaci ügylet (ETÜ) adózása

Ebbe a kategóriába tartoznak a befektetési szolgáltatóval, nem csereügyletként pénzügyi eszközre (árura), valamint devizára/valutára kötött, pénzügyi elszámolással záródó azonnali ügyletek.

Ilyen szolgáltató lehet egy befektetési vállalkozó, árutőzsdei szolgáltató, befektetési alapkezelő vagy hitelintézet is. Ide tartozhatnak a magyar és az Európai Gazdasági Térségbe tartozó országok szolgáltatói, illetve azok az országok, amelyekkel a fentiekben bemutatott egyezménye van érvényben Magyarországnak.

Lefordítva tehát, ha egy brókeren keresztül egy tőzsdén kereskedett ETF-et, részvényt, kötvényt, derivatívákat, vagy bármit vásárolsz , akkor az nagy valószínűséggel az ETÜ alá tartozik, vagyis az árfolyamnyereségedből adóznod kell, 2016-tól 15%-ot, ami az SZJA.

Ezeknél az ügyleteknél szembeállítható a nyereség és a veszteség, akár szolgáltatók között is. Ha tehát van az ERSTE-nél X részvényed, ami esett 10 forintot, és van a KBC-nél Y részvényed, ami hozott 15 forintot, akkor csak a nettó nyereséged, vagyis az 5 forint után kell 15%-ot megfizetned.

TBSZ és NYESZ számlán, a megfelelő futamidőt kivárva, adómentessé válik a befektetésed.

Kamatjövedelem adózása

Kamatjövedelemnek minősül a befektetési alapok árfolyamnyeresége, ha azokat nem tőzsdén keresztül vásárolod és adod el, a bankbetétek kamata, és az állampapírok kamatai is. Ezekre tehát alapesetben 15%-os SZJA-t kell fizetned, és 6% EHO-t.

A 80%-nál több magyar állampapírt tartalmazó eszközökre nem kell EHO-t fizetni, vagyis bizonyos kötvényalapokra és állampapírokra nincsen EHO.

2017-től a kamatjövedelem után fizetendő EHO-t eltörlik, így ezzel a tétellel nem kell már számolnod.

Szintén működik a TBSz számla és a NYESZ, ha ezeken tartod a megtakarításod, akkor teljesen elkerülheted az adófizetést.

Osztalékjövedelem adózása

Amikor részvényt vásárolsz, valójában tulajdonrészt szerzel az adott vállalatban. Attól függően, hogy mennyi részvényt vásároltál, ekkora arányban részesedsz az időről időre a társaság által az adott időszakban megtermelt eredményből.

Egyszóval, a társaság által meghatározott osztalékfizetési politika megszabja, mikor és mennyi osztalékot fizet a részvénytulajdonosoknak, mondjuk 1 százalék tulajdonrész után. Ezt felszorzod azzal, hogy hány százalékban vagy tulajdonos, és megkapod a téged illető osztalékot.

Azonban nem csak részvények után fizetnek osztalékot. Vannak olyan ETF-ek, azaz Exchange Traded Fundok, amelyek után szintén kaphatsz osztalékot. Amerikában például a legtöbb ETF osztalékot is fizet, szemben az európaiak zömével, de persze az öreg kontinensen is találni ilyeneket.

Az osztalékot NEM fizető ETF-ek leírásában, nevében az „Accumulating” kifejezést kell keresned. Ilyen például ez az S&P500 indexet követő európai ETF: iShares Core S&P 500 UCITS ETF, melynek teljes költsége éves 0,07%!

Osztalékjövedelem adózása magyar kibocsátótól

A befektetéseidből származó osztalékok után azonban éppúgy adóznod kell, mint a munkabéred után. Az adó összesen 15 százalék SZJA, EHO, illetve SZOCHO nem terheli. Ezt neked kell bevallani és befizetni is.

TBSZ számlán tartva a részvényeidet nem szükséges a magyar cégektől kapott osztalék után adót fizetned.

Itt egyszerű a helyzet, de nem úgy, ha külföldi tőzsdén vásárolsz részvényeket:

Külföldi tőzsdéken keresztül vásárolt értékpapírok adózása

Itt arra is figyelned kell, hogy azzal az országgal, ahol befektetnél, Magyarországnak van-e érvényes egyezménye a kettős adóztatás elkerüléséről. Amennyiben van ilyen érvényes egyezmény, akkor ennek rendelkezései lesznek irányadóak az adózás szempontjából.

Az adózás hasonlóan működik a magyar kibocsátókhoz, annyi különbséggel, hogy a nemzetközi egyezmények szerint kell SZJA-t fizetned, és ezt automatikusan levonják az elutalt összegből.

Ezen a ponton érdekes fogalom a „kifizetőhelyi levonás”, amivel több, ezzel a témával foglalkozó összegzésben is találkozni fogsz. Nos, ez nem jelent mást, mint hogy az adó befizetésének módja az adott befektetés és ország esetében, hogy a jövedelmedet csak az adó levonása után kapod meg. Ez tehát egy kvázi automata rendszer, amelynek célja az adókerülés kizárása.

Tehát az adóalany, vagyis te, az érvényes nemzetközi egyezmények alapján adózol a külföldi befektetések osztaléka után, amely egyezmények pedig az OECD modellegyezményét, sémáját követi.

Ha a levont adó nem éri el a magyar jogszabályok által előírt mértéket (15%), akkor a szolgáltatód fogja levonni a különbözetet automatikusan.

Nagyon gyakori azonban, hogy a külföldi kibocsátók több adót vonnak el, mint amennyit szükséges lenne. Erről idézném a KBC-t, és szűrd le, hogy mennyire akarsz ezek után hasonló ügyletekben részt venni:

Ennek sok oka lehet, például az említett illetőség igazolásának a hiánya. Ez ellen a többlet adózás ellen Társaságunk sajnos semmit nem tud tenni, ilyen esetben adó-visszaigénylésről a kibocsátónál, vagy az illetékes külföldi adóhatóságnál érdeklődhet az adózó.

A gyakorlat azonban azt mutatja, hogy egy-egy ilyen illetőségi igazolásnak, vagy adó-visszaigénylésnek gyakran olyan adminisztrációs terhe és tranzakciós költsége van, amely összességében veszteségessé teszi az egész procedúrát.

Itt még különbséget kell tenni aszerint, hogy EGT-n belüli, vagy kívüli kibocsátóról van-e szó. Az EGT-n kívüli kibocsátó (pl. Amerika) esetén további 14% EHO-t kell fizetned, és magadnak kell bevallanod.

2019-től azonban az EHO megfizetése helyett, SZOCHO fizetési kötelezettséged lesz.

A következő évtől addig kell fizetned, az eddig EHO korlát alá eső jövedelmek után szociális hozzájárulási adót, ameddig a minimálbér 24-szeresét el nem éri az összes szociális hozzájárulási adókötelezettség (SZOCHO) alá eső jövedelmek összege.

Ezt a SZOCHO törvény szabályozza, mely tulajdonképpen összevonja a szociális hozzájárulási adót és az egészségügyi hozzájárulást, valamint más törvényben szabályozott, a szociális hozzájárulási adóból igénybe vehető kedvezményeket is most már ez a törvény tartalmazza.

Hogyan történik az adó elvonása, bejelentése?

Adózni az általad vezetett nyilvántartás, illetve az ehhez használt, a befektetési szolgáltatód által kiállított bizonylatok alapján tudsz.

Ezek alapján kell megállapítanod az osztalékok mértékét, ezt bevallanod, majd megfizetned az ezeket terhelő adót. Az ETÜ adóalapot a tőzsdei ügyletekből származó nettó (költségektől, veszteségektől tisztított) nyereséged adja, az osztalékadó adóalapját pedig a kifizetett osztalék.

Ezt az adót attól függetlenül is meg kell fizetned, hogy magyar vagy külföldi eszközökbe fektettél-e, és attól függetlenül, hogy devizában, vagy forintban tetted-e ezt meg.

Devizaváltás miatt keletkezett nyereség

Az adott évben végrehajtott tranzakcióidról vezetett napló (ebroker történeti áttekintő) jelenti a legfontosabb információforrást. Sőt, ez az adóhatóság felé bizonyító erejű dokumentumként is felhasználható a szolgáltatótól havonta vagy évente kapott kimutatásokkal.

Fontos, hogy az adóbevallás forintban kifejezett összegekkel készül, tehát a devizás összegeket át kell váltani a tranzakció napján érvényes MNB árfolyamok szerint. Azonban ellenőrzött tőkepiaci ügyleteknél nem a jövedelmet, hanem a vételi és eladási árat külön-külön kell forintosítani, és ebből kiszámítani a jövedelmet.

Elképzelhető azonban, hogy az egy más valutában, – mondjuk euróban szerzett – nyereségedet nem váltod be rögtön forintra, hanem csak később, amikor a forint esetleg gyengült. Így több forintot kapsz ugyanazért az euromennyiségért, ezt a hasznot azonban már külön nem kell leadóznod.

A nyereség forintra váltását a tranzakció egyes lábainak dátumán érvényes, hivatalos MNB devizaárfolyamok használatával kell elvégezni. Tehát azon az árfolyamon kell számolnod, ami az ügylet napján volt érvényes.

Nézzünk egy példát:

Vásárolsz 1 darab Apple részvényt 100 dollárért egy olyan napon, amikor az USDHUF árfolyam 250 Ft, majd eladod ezt a részvényt 200 dollárért, amikor az USDHUF 300 Ft.

A nyereséged: (1 x 200 x 300) – (1 x 100 x 250) = 60.000 – 25.000 = 35.000 Ft

A költségeket itt is levonhatod ebből a nyereségből, és így kapod meg az adóalapot.

Tegyük fel, hogy nem váltod vissza azonnal a részvényed, hanem vársz még 2 hónapot, amikor is az USDHUF árfolyam 310 Ft lesz. Mivel az ügylet dátuma a mérvadó, az utólagos árfolyamnyereség és veszteség már nem növeli / csökkenti az adóalapod.

A befektetések után fizetett adók csökkentése

Most, hogy érted, miként kell adóznod a különböző befektetéseid után, nézzük meg, mit tehetsz annak érdekében, hogy minimalizáld a befektetéseid után fizetett adóterheket.

1. Lehetőséged van adókiegyenlítésre

Az adókiegyenlítés szabályai szerint, ha az adott vagy az azt megelőző adóévben, vagy akár két évvel korábban veszteséget realizáltál, és ezt be is vallottad. Ezt a veszteséget a későbbi nyereségedből levonhatják az adókulcs és a korábbi veszteség szorzata alapján. Egy bizonyos vesztett összeget persze csak egyszer írathatsz így jóvá.

És még egy fontos útravaló a végére! Amennyiben olyan országba fektettél be, amellyel nincs hazánknak kettős adóztatás elleni egyezménye, és ezért kétszer is leadóztad a nyereséget, akkor minden évben május 20-ig van lehetőséged a dupla összeg felét visszaigényelned, mikor az SZJA bevallásodat leadod.

2. Számlák adóelőnyeinek kihasználása

Eddig 3 számláról beszéltünk, melyekre értékpapírokat vásárolhatsz. Ezekről javaslom, hogy részletesen is olvasd az alábbi cikkeket:

- TBSZ számla: kerüld el az adókat!

- Értékpapírszámlák és azok összehasonlítása – Hol jársz a legjobban?

- NYESZ – Nyugdíj Előtakarékossági Számla

3. Részvények helyett befektetési alapok

Az osztalék elkerülésének a legegyszerűbb módja, ha nem részvényeket vásárolsz, hanem befektetési alapokat. Egyrészről költséghatékonyabb is, másrészről pedig a pénzed szakértők kezelik, akik megfelelő portfóliót tudnak kialakítani a számodra.

4. Ne osztalékfizető ETF-et válassz!

Rengetegféle ETF közül választhatunk és számos európai ETF is létezik, amivel szinte bármilyen befektetési stratégiát véghez tudsz vinni.

Az európai ETF-ek jellemzően nem fizetnek osztalékot, míg az amerikaiak igen (Amerikában az osztalék kedvezőbb adózás alá esik, így náluk az éri meg.) Keresd az „accumulating” és kerüld a „distributing” jelzőkkel ellátott ETF-eket.

Az ETF-ek nagyobb szakértelmet kívánnak, mint a hagyományos befektetési alapok, ezért ezt főként haladó befektetőknek javaslom.

5. Nyugdíjbiztosítás, és unit linked (kicsit máshogy)

Tudom, hogy ez egy kényes téma, és magam is enyhén szólva „nem rajongok” a méregdrága unit-linked termékekért. Ugyanakkor vannak trükkök és vannak termékek, amik segítségével befektetési alap szintű költségekre lehet leszorítani egy unit-linked, vagy nyugdíjbiztosítás költségeit.

Így viszont két óriási előnyük is van minden más befektetéshez viszonyítva:

- Teljesen adómentesek

- Szabadon váltogathatod az alapokat ingyen

Az alapok váltogatása haladóbb stratégiák esetén nélkülözhetetlen. Az ilyen taktikai portfóliókra remek választás lehet egy olcsó unit-linked. Olcsó alatt azt értem, ha képes vagy 1-1,5%-os éves költségre redukálni egy ilyen termék költségét.

Az ETF-ek költsége éves szinten 0,2%-0,6% körül alakul, ha erre rászámolod, hogy a KBC-nél (ami a legolcsóbb) egy vételi jutalék 0,35% de min. 7 euró, akkor láthatod, hogy 2-3 váltás esetén már egyáltalán nem rossz a biztosítás költsége.

Hangsúlyozom a piacon mindössze 1-2 olyan unit-linked van, ami megfelel ezeknek a feltételeknek, és általában nem ezek azok, amiket az ügynökök ajánlani fognak.

Részletesebben az életbiztosítások költségeiről itt.

6. EHO maximuma

Az egészségügyi hozzájárulásról szóló 1998. évi LXVI. törvény 3. § (3) bekezdése szerint:

„ A magánszemély az adóévben megszerzett…

a) vállalkozásból kivont jövedelem

b) értékpapír-kölcsönzésből származó jövedelem

c) osztalék, vállalkozói osztalékalap

d) árfolyamnyereségből származó jövedelem

e) ingatlan bérbeadásából származó egymillió forintot meghaladó jövedelem

esetén a teljes összeg után 14 százalékos mértékű egészségügyi hozzájárulást fizet mindaddig, amíg az el nem éri a négyszázötvenezer forintot.

Vagyis, az EHO maximuma 450.000 Ft, amit ha megfizettél egy évben, akkor több EHO-t már nem kell fizetned. A 2019-es évtől bevezetett SZOCHO viszont másképp határoz.

Az adó mértékét, az adóalap 19,5%-ban állapították meg, amely alapvetően, a főszabály szerint a kifizetőt terheli.

A jövő évtől addig kell fizetni az eddig EHO korlát alá eső jövedelmek után szociális hozzájárulási adót, ameddig a minimálbér 24-szeresét el nem éri az összes szociális hozzájárulási adókötelezettség (SZOCHO) alá eső jövedelmek összege.

[fusion_builder_container hundred_percent=”yes” overflow=”visible”][fusion_builder_row][fusion_builder_column type=”1_1″ background_position=”left top” background_color=”” border_size=”” border_color=”” border_style=”solid” spacing=”yes” background_image=”” background_repeat=”no-repeat” padding=”” margin_top=”0px” margin_bottom=”0px” class=”” id=”” animation_type=”” animation_speed=”0.3″ animation_direction=”left” hide_on_mobile=”no” center_content=”no” min_height=”none”]

Szívesen tanulnál a pénzügyekről? Íme, egy 14 napos, ingyenes kihívás és tréning!

Szeretnél szakértői segítséget? Kérj valódi pénzügyi tanácsadást!

[/fusion_builder_column][/fusion_builder_row][/fusion_builder_container]

Szuper összefoglaló, a legjobb eddig amit a magyar neten találtam, köszönjük!

Mi köszönjük, hogy velünk vagy, ha bármilyen kérdésed van, tedd fel nyugodtan!

Kedves Ádám! A jelenleg felfüggesztett Synergon részvényen keletkezett veszteséget el lehet számolni valahogy az adózásban? Előre is köszönöm a választ.

Szia, nem szívesen adok adózási tanácsokat ez nem az én asztalom. Én úgy tudom, hogy ellenőrzött tőkepiaci ügyletek esetén 2 évre visszamenőleg elszámolhatóak a veszteségek adóvonzatai és szembe állíthatóak a nyereség adóvonzatával.

Kérdésem lenne: ha 2016-ban befektetési alapokon vesztettem pénzt azonban másik alapnál nyereségem volt, amiből le is vonták az adót, a kettőt egymással szembe állíthatom-e (elszámolhatom-e a másik veszteségét)?

Üdvözlet!

Az adózás praktikus oldala nem derült ki igazán számomra a cikkből. Ha nem csinálok nyereség-veszteség szembeállítást, akkor a magyar brókercég által kiállított adatokat egyszerűen be kell másolnom az adóbevallásba? Vagyis a brókercég általában elvégez helyettem minden számítást, ami a cikkben van, és nekem csak be kell írnom a számokat a megfelelő rubrikába?

Vagy van olyan része az adózásnak (a szembeállításon kívül), amit nekem kell kiszámolnom, mert a brókercég nem végzi el helyettem?

Nagyon jó a cikk, köszönöm!

Egy dolog nem világos számomra. Nyitok egy értékpapír számlát a KBC-nel veszek MOL, Richter részvényeket. Szerencsém lesz és megduplázódik az árfolyama mindkettőnek. De ez nekem nem elég ezért adót sem szeretnek fizetni, ezért TBSZ számlát is nyitok. Ha jól értem a fenti gondolatmenetet követve, ha kívánom az öt évet akkor nem kell adót fizessek a nyereség után. De hogyan kell ezt elképzelni? A megvásárolt részvényt amikor eladom jó árfolyamon akkor az ezért kapott pénzt nem veszem ki a TBSZ-ről? Tehát a TBSZ számlán változhat az ott levő pénz összege? A lényege az egésznek, hogy ne bontsák fel a számlát?

Köszönöm

Ui. József kérdése engem is érdekelne, hogyan kell pontosan adózni? Mit és hogyan kell kitölteni?

Igen! Stimmel, de az adómentesség 5 év.

TBSZ számlám ez évben lesz 5 éves, de nem tudom megvárni az év végét. Kérdésem a következő. Még az első évben vettem pannergy részvényt, amin szép veszteség keletkezett, A részvény azóta is megvan. Egyéb papírokon, főleg befektetési alapokon keletkezett nyereségemből levonható ez a veszteség, ha most megszüntetem a számlát.

köszönöm a választ

Mi van ha amerikai részvényt veszek egy magyar brokeren keresztül? az IRS visszaigényel 30%-ot?

A napokban hallottam olyat, hogy a nem EGT tagállam tőzsdéjén vásárolt részvényből származó osztalékok után már nem kell fizetni EHO-t, mert eltörölték ezt. Ez valóban így van?

Lehet kérni ebből a kiváló táblázatból egy ideit?

A 2019-es SZOCHO-ra vonatkozik a kérdésem:

jól értem, ha TBSZ-en vannak a részvényeim, akkor ez csak az EGT államaitól különböző tőzsdén (pl USA) vett részvényekre vonatkozik, és ott is csak az osztalékfizetésre (tehát pl. árfolyamnyereségre nem, mert az ETÜ)?

Tehát pl. USA osztalékra vonnak majd minimum 15% osztalékadót + 19,5% SZOCHO-t?

Szia. Itt olvashatod részletesen az új adózási szabályokat: https://penzugyi-tudakozo.hu/valtozik-az-osztalek-adozasa/