Mi is pontosan egy kötvény? Hogyan tudod kiszámolni egy kötvény árfolyamát, vagy miként célszerű kisbefektetőként kötvényeket vásárolni? Ebből a cikkből mindent megtudhatsz a kötvényekről, hogy megfontolt befektetési döntést hozhass.

Mindenekelőtt fontos, hogy tisztán láss a kötvények terén. Az alapoktól az összetettebb dolgokig fogunk haladni, hogy legközelebb, amikor valaki kötvénybefektetést ajánl, tisztában legyél azzal, hogy pontosan mire számíthatsz, és mekkora kockázatot vállalsz.

Mi is az a kötvény pontosan?

A kötvény gyakorlatilag intézményesített tartozásvásárlás, ezért hívják rendes nevén hitelviszonyt megtestesítő értékpapírnak. Ha bármiféle intézménynek – legyen az egy cég vagy épp egy állam – megvásárolod a kötvényét, azzal gyakorlatilag annak az intézménynek a hitelezője leszel. Vagyis kölcsönt adsz, amikor odaadod a pénzt, melyért cserébe kamatot vársz vissza.

A kötvény árát bocsátod az ő rendelkezésükre most, amiért cserébe ők vállalják, hogy a meghatározott futamidő alatt időről időre bizonyos mértékű kamatot fizetnek a pénzedért, majd folyamatosan, vagy egyszerre törlesztik a befektetett pénzt, a kötvény névértékét is.

Mi a kötvénybefektetések előnye?

A kötvényeknek általában három nagy előnyét szokták kiemelni, amiért a befektetők kedvelik ezt a befektetést. Először is, hogy általában jobb hozamot kínálnak a normál bankbetéteknél, tehát ugyanannyi pénzből többet tudsz fialtatni, ha kötvényt vásárolsz, mintha bankban gyűjtöd a pénzed.

Másodszor, a kötvény afféle lassú víz partot mos elven, kiszámítható körülmények között garantálja neked ezt a hozamot, nem kimagaslóan sokat, de azt megbízhatóan. Ez persze függ attól, hogy milyen kötvényekről beszélünk. Minél kockázatosabb egy cégnek kölcsönt adni, annál magasabb hozamot várnak el a befektetők, de annál nagyobb a bukás valószínűsége is.

Ahogy a befektetések világában általában megszokhattuk, a kockázat és a hozam mindig kéz a kézben jár.

Harmadszor pedig azt szokták mondani, hogy a kezdőknek nagyon is jó a kötvénybefektetés, mert utána kell nézni, meg lehet tanulni sok fontos pénzügyi kifejezést, azonban jellemzően sokkal biztonságosabb körülmények között indulhatnak el kötvényekkel, mint mondjuk részvényekkel.

A kötvény tehát általánosságban egyszerűbb és biztonságosabb, mint például a részvényekbe való invesztíció. Ez nem jelenti, hogy minden kötvény biztonságos, a kockázatokról a továbbiakban részletesen olvashatsz!

Milyen kötvények vannak? – A kötvények típusai

A kötvényeket többféleképpen lehet csoportosítani aszerint, hogy milyen kamatozású, ki a kibocsátó, illetve hogy mi alapján fizet kamatot.

A legfőbb különbség, hogy egyáltalán fizet-e kamatot a kötvény.

A legtöbb kötvény ugyanis időszakonként kamatot fizet, de az úgynevezett zérókupon kötvények viszont úgy adnak hozamot, hogy olcsóbban, „diszkontáltan” tudod megvásárolni a kötvényt, mondjuk 94 százalékos áron, de a névérték 100 százalékát kapod vissza lejáratkor.

A kamatokat tekintve egy kötvény lehet fix, vagy változó kamatozású!

Előbbinél az az egyszerű helyzet, hogy vásárláskor látod, hogy az adott kötvényre mondjuk, 5 éves futamidőre 8 százalékot fizet évente a kibocsátó, és ezt az egész futamidőre garantálja. Változó kamatozásúnál többnyire egy mutatóhoz kötik a kamatot, például az infláció, vagy a bankközi kamatláb mértékéhez.

Ilyenkor a kamatot úgy határozzák meg, hogy adott egy báziskamat, például az infláció, és a felett fizet +3%-ot, ami a kamatprémium. Ha tehát az infláció 3%, akkor a kötvény abban az évben 3+3%-ot, azaz 6%-ot fog fizetni. Ilyen kötvények például a Prémium, és Bónusz államkötvények.

Ezek a kötvények megvédenek a kamat vagy az infláció változásától. Ha infláció +3%-ot fizet egy kötvény, akkor biztos lehetsz benne, hogy minden évben megkapod a 3%-os reálhozamot.

Vigyázz a strukturált kötvényekkel!

Meg kell még említenünk a strukturált kötvényeket is. Ezek teljes egészében – tehát a tőke és a kamatozás is – valamilyen mögöttes termékhez vagy termékekhez vannak kötve, például annak árfolyamához. Ahogy az a bizonyos termék teljesít a piacon, úgy változnak a kötvény kondíciói is.

Ahhoz, hogy felelősségteljes döntést tudj hozni egy strukturált kötvény megvásárlása esetén, ismerned kell a mögöttes terméket és annak pontos kockázatait is.

Az ilyen kötvények gyakran túlságosan bonyolultak az átlagbefektetők számára, és ezért alkalmasak a kockázatok elrejtésére, így a különböző „átverések” kedvelt eszközei lehetnek. Az ilyen ajánlatokkal legyél nagyon szkeptikus, és csak akkor vágj bele, ha pontosan érted, hogyan működik.

Kinek adsz kölcsön?

Emellett változó, hogy ki a kibocsátó: egy cég vagy mondjuk egy állam. Az államkötvény rendszerint alacsonyabb hozamot kínál, mint egy céges kötvény. Ez természetesen megint azért van, mert itt a kockázat is alacsonyabb. Gondolj bele, hogy mennyi az esélye, hogy a kötvényt kibocsátó cég lesz fizetésképtelen, vagy ha az állam. Alapvetően nem ritka cégcsődről hallani, de azért az államcsőd jóval ritkább eset.

Az államkötvényekről itt írtunk: Minden, amit a magyar államkötvényekről tudnod kell.

A céges kötvények között óriási különbségek vannak. Ahogy nincs két egyforma cég, úgy nincs két teljesen egyforma kötvény sem. Amikor megkeresnek azzal, hogy van egy Q cég, aki 10%-os kamatot garantál neked, gondolj arra, hogy mennyire ismered az adott céget.

Le tudod ellenőrizni, hogy a Q cég mennyire megbízható? A pénzügyi és üzleti eredményei alapján olyan, akinek szívesen adnál kölcsönt? Ha az utcán odamegy hozzád egy vadidegen ember, és 10%-ot garantál a megtakarításaidra, akkor szó nélkül odaadod neki a pénzed? Valószínűleg nem. Ugyanígy, cégek esetében sem szabad feltétel nélkül megbíznod a cégben.

Mindig gondolj arra, hogy a cég nem „jófejségből” fizet 10%-ot, hanem azért, mert nem tudja magát olcsóbban finanszírozni. Vagyis a bankok nem adnának neki kölcsön 10%-on. Akkor Te miért tennél így?

Hogyan fog törleszteni?

Végül pedig tőketörlesztés módja szerint is osztályozhatjuk ezeket a papírokat. Alapesetnek mondható, mikor a lejáratkor kapod vissza a névértéket. Van azonban, amikor a tőketörlesztést elosztják a futamidő során, mondjuk 5 év alatt minden év végén 20 százalékát kapod vissza a névértéknek, és minden évben a bent maradt összegre kapsz kamatot.

Az annuitásos kötvénynél egyenlő összegeket kapsz egy bizonyos ideig, az örökjáradéknál pedig egy vég nélküli pénzfolyamot kapsz rögzített összegekből.

A leggyakoribb eset az, amikor névértéken vásárolod meg a kötvényt, az a futamidő során kamatokat fizet, majd lejáratkor kifizeti a névértéket is.

Például 10%-os kamatozás esetén ez így néz ki:

A kötvénybefektetések kockázatai

Ahogy minden befektetésnek, a kötvényeknek is vannak kockázatai. A befektetések kockázatairól itt írtunk: A befektetések kockázatai.

Gondolj csak bele: kölcsönt adsz valakinek. Ha az, aki felvette a kölcsönt fizetésképtelenné válik, akkor elképzelhető, hogy nem tudsz a pénzedhez jutni. Természetesen, ha cégről van szó, akkor a felszámoláskor értékesítik a cég vagyonát, és amit lehet visszafizetnek a hitelezőknek, de ez nem garantált, hogy elég, hogy a pénzednél legyél.

A nem fizetés kockázata a te kockázatod, vagyis erre nem érvényes a BEVA (Befektető- védelmi alap) garancia, hiszen akkor minden kölcsön ügyletet kártalanítania kellene, és könnyedén vissza lehetne élni vele. X csinál egy céget, Y kölcsönt ad neki 100% kamatra, X kiveszi a pénzt a cégből, becsődöl, a BEVA meg fizessen Y-nak?

Ezzel a trükkel gyakorlatilag bárki pénzt vehetne ki a BEVA-ból. A BEVA garancia csak arra az esetre vonatkozik, ha a brókercég akinél a kötvényeket tartod nem tud elszámolni a kötvényeiddel, vagyis csalás áldozata leszel.

Nézzük tehát, milyen kockázataid vannak, amikor kötvényt vásárolsz…

1. Piaci kockázat

Egy korábban megvásárolt kötvény esetében, amennyiben a piacon az elvárt hozam emelkedik, az adott kötvényen árfolyamveszteséged keletkezhet.

Ez azt jelenti, hogy ha például a jegybanki alapkamat nő, akkor a kötvények árfolyama csökken, és egy korábban megvásárolt kötvény lejárati idő előtti eladása esetén az alacsonyabb árfolyam miatt tőke veszteség érhet.

Gondolj bele: ha veszel egy fix kamatozású kötvényt, de közben a kamatok emelkedtek, akkor te lemaradsz a magasabb kamatokról, hiszen a kötvényed kamatai fixek. Ha el akarod adni, akkor kénytelen vagy az eredeti ár alatt értékesíteni, hiszen senki sem akar egy a jelenlegi feltételeknél rosszabb kötvénybe fektetni.

Változó kamatozású kötvényeknél ez a kockázat alacsonyabb, mint a fix kamatozású és diszkont kötvényeknél.

Ennek részletesebb kifejtésével lejjebb konkrét példákon keresztül is foglalkozunk.

2. Partnerkockázat

A legrosszabb, ha a cég, amelybe fektettél a futamidő alatt fizetésképtelenné válik, te pedig bukod a pénzedet. Itt meg kell jegyezni, hogy a kötvények esetén ez a kockázat kisebb, mint a részvények esetén, hiszen a felszámolás során mindig a hitelezőket fizetik ki először a tulajdonosok pénzéből, vagyis a sorban a kötvényesek hamarabb jutnak a pénzükhöz, mint a részvényesek. (Persze lehetnek egyedi esetek, de ezek külön szerződés mentén.)

Szintén kockázat, ha a brókercég ügyeskedik a kötvényeiddel. Gyakori tévhit, hogy a befektetők a brókercég csődjétől tartanak. Alapvetően a brókercég csődje nem szabad, hogy gondot jelentsen, hiszen attól, hogy a cég csődbe megy, a kötvényeid még megvannak. Ők kvázi csak tárolják a kötvényeidet.

A gond akkor van, ha a cég nem tud elszámolni a kötvényeiddel, vagyis „ellopták” azokat. (Budacash, Quaestor) Ebben az esetben kártalanít a BEVA, maximum 100.000 EUR összeghatárig. Bővebben a BEVA oldalán.

3. Likviditási kockázat

Nem minden kötvény likvid. Ha kis cég kötvényét vásárolod meg, akkor egyáltalán nem biztos, hogy találsz vevőt azon az áron, amilyenen szeretnéd eladni. Az is lehet, hogy egyáltalán nem találsz vevőt, persze ez elég ritka eset.

Egy állampapírra, vagy OTP kötvényre elég valószínű, hogy azonnal találsz vásárlót. Ugyanakkor az is lehet, hogy a kötvény eladása költséggel jár, vagyis ha a kötvényedtől a futamidő előtt akarsz megválni, akkor néhány százalékpontos veszteséged keletkezhet.

4. Devizakockázat

Amennyiben nem forintos kötvényt vásárolsz, a kamat is a kötvénnyel azonos devizában keletkezik, így az árfolyammozgáson nyereséged vagy veszteséged keletkezhet. Például ha a vásárolt kötvény 100 euróra 5 euró kamatot fizet, és a futamidő közben a forint 320-ról 300-ra erősödik (árfolyamváltozás), akkor a forintban számított megtakarításod értéke csökken.

Vettél 100 euróért kötvényt 320 forinton, vagyis (100*320=) 32.000 forintot fizettél. Kiveszel 105 eurót 300-as árfolyamon, vagyis (105*300=) 31.500 forintot. Egyrészről buktál 500 forintot, másrészről a teljes egy éves kamatodat is.

Természetesen ez fordítva is igaz, ha a forint gyengül, árfolyamnyereséged keletkezik.

Mennyit ér egy kötvény?

A kötvény egy értékpapír, ami adható, vehető. Vagyis nem vagy bebetonozva, ha vettél egy kötvényt, azt később is bármikor megpróbálhatod eladni. A kérdés az, hogy mennyiért fogod tudni értékesíteni, vagyis mennyi az árfolyama egy kötvénynek.

Kibocsátáskor a kötvénynek van egy névértéke. Ezt a névértéket adod általában kölcsön a kötvényt kibocsájtónak, és a futamidő lejártakor ezt a névértéket kapod vissza, valamint a futamidő alatt kapod a kamatokat. A kötvényeknek tehát van árfolyama, vagyis a lejárat előtt a piacon a névértéküktől eltérő áron lehet őket eladni vagy megvenni.

Az árfolyam és a jelenérték

Az árfolyamot minden értékpapír esetén ugyanúgy számolhatod ki. Az értékpapír jelenlegi értéke egyenlő az adott papírból befolyó jövedelmek jelenértékével. Ez logikus, hiszen annyit ér egy értékpapír, amennyit az fizetni fog neked a futamidő alatt.

De vigyázz! Ha egy kötvény 5 év múlva fizet 100.000 forintot, akkor az a 100.000 forint ma nem ér 100.000 forintot, hiszen ha most lenne nálad ez az összeg, akkor azt addig is befektethetnéd. A ma kapott pénz tehát többet ér, mint a holnap kapott pénz. A jövőbeni pénzek mai értékét nevezzük jelenértéknek.

Ahhoz, hogy kiszámold a jelenértéket tudnod kell, hogy egyébként mekkora kamatot tudnál elérni (hasonló kockázat mellett!!) a piacon. Vagyis, minél magasabb hozamot tudsz elérni a 100.000 forintodon, annál kevesebbet ér meg neked a jövőbeni pénz, hiszen annál többet ki tudsz hozni a most meglévő 100.000 forintodból.

Ha kockázatmentesen elérhetek 10%-ot, akkor 1 év múlva a 100.000 forintomból 110.000 forintom lehet, vagyis ha 1 év múlva valaki 106.000 forintot ígér a 100.000 forintomra, az nem éri meg nekem. Tehát egy ilyen kötvény értéke számomra kevesebb, mint 100.000 forint.

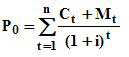

Az értékpapír árfolyamát tehát a belőle származó jövőbeli jövedelmek jelenértéke adja. A kötvényből származó jövedelem két tényezőre bontható: a kamatfizetésre és a tőketörlesztésre. Ezek a kifizetések azonban a jövőben fognak megtörténni, vagyis azok számban kifejezett (nominális) értéke nem egyenlő a mai, jelenértékükkel.

A kötvények mai értékének kiszámítása

Minden egyes jövedelemtényezőnek ki kell tehát számítanunk a jelenbeli értékét, és ezeket az értékeket összegeznünk kell. A képlet tehát a következő:

ahol…

- P0: a kötvény jelenlegi ára

- N: az időszakok (évek) száma

- Ct: a t időpontban fizetett kamat

- Mt: az időszakban esedékes tőketörlesztés

- i: a diszkontáláshoz használt kamatláb

Ez elsőre talán bonyolultnak tűnhet, de hidd el, te is könnyedén kiszámolhatod egy kötvény árfolyamát. Nézzük meg, pontosan mit is jelent mindez a gyakorlatban egy példán keresztül.

Példa a kötvény értékének kiszámítására

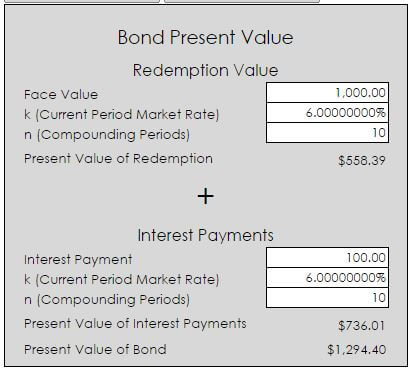

Tegyük fel, hogy egy 10 éves, 1.000 forint névértékű kötvényt vásárolsz, mely fix 10% kamatot fizet minden évben. Vagyis, Te 1.000 forintot fektetsz be ebbe a kötvénybe, ami azt ígéri, hogy 10 éven keresztül fizet 100 forintot minden évben, majd a 10. évben visszaadja az 1.000 forintodat is.

Az általad elérhető kamat 6%, vagyis ennyivel kell diszkontálni a jövőbeni kifizetéseket, ezt a kamatlábat használjuk a jövőbeni értékek jelenértékének kiszámításához.

A fenti képlet alapján tehát a kötvény jelenértéke a következő:

Mit látunk tehát a képletben?

Az első évet követően kapsz 100 forintot, azonban mivel egy év eltelt, és egyébként is kaphattál volna 6%-os kamatot, ezért ezt a pénzáramlást elosztjuk 1+6%-kal, vagyis (1+0,06=) 1,06-tal, hogy megkapjuk a jelenértéket. Ehhez hozzáadjuk a második évben kapott összeg jelenértékét, aminél mivel már két év telt el, ezért az 1,06-ot a másodikon vesszük a kamatos kamat miatt.

És így tovább, kiszámoljuk a jövőbeni bevételek jelenértékeit, majd az összes jelenértéket összeadjuk. Láthatod, hogy utolsó évben nem csak az azévi kamatot, de az eredeti 1.000 forintos névértéket is megkapjuk, így lesz 1.100 forint az utolsó kifizetés.

Egy kötvény árfolyam-kalkulátort találsz itt. Az eredmény:

Képletek forrása: felnott.hu

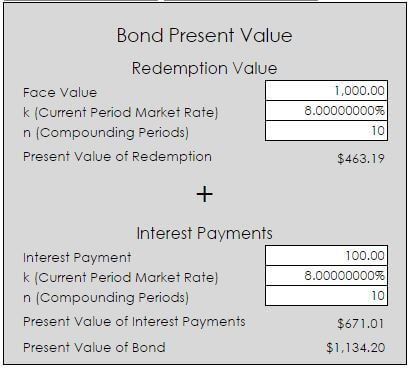

Erről még lesz szó a későbbiekben, de itt nagyon fontosnak látom megjegyezni, hogy a jelenérték nagyban függ attól, hogy mekkora az egyébként elérhető kamat az adott kockázati szinten. Ha ugyanis nem 1,06 hatványaival kellene osztani, hanem az adott kockázathoz vett kamat tegyük fel 8% lenne, a kötvény jelenértéke kisebb lenne.

Vagyis:

A kötvény árfolyama nagyban függ a jelenleg elérhető kamatoktól, vagyis a kamatkörnyezettől.

Mit jelent ez neked?

Azt, hogy ha veszel egy fix kamatozású kötvényt, tegyük fel 10 évre, és a 10 év alatt emelkednek a kamatszintek, úgy a kötvényed árfolyama esni fog. Vagyis a kötvénybefektetésen is lehet veszíteni. Ha a korábbi példánál maradunk, és közvetlenül a vásárlásod után a kamatok 8%-ra emelkednek, akkor a kötvényed árfolyama így változik:

E szerint a 2% pontos alapkamat emelkedés 12,4%-kal csökkentette a befektetésed értékét. Emelkedő hozamkörnyezetben tehát a fix kamatozású kötvények veszteségesek, csökkenő hozamkörnyezetben pedig nyereségesek. Minél hosszabb a kötvény „futamideje”, annál erőteljesebben hat az árfolyamára a kamatváltozás.

A csökkenő hozamok miatt látjuk most azt, hogy az elmúlt években minden kötvényalap kiemelkedően jól teljesített, de mivel a kamatok nem nagyon tudnak lejjebb csökkenni, az emelkedés veszélye kockázatossá teszi a hosszú, fix kamatozású kötvények vásárlását.

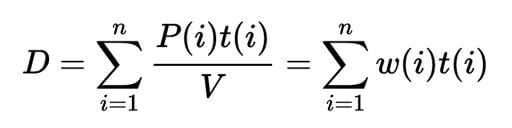

A kötvény átlagos hátralévő futamideje (Duration)

Valójában nem a kötvény futamideje az, ami meghatározza, hogy milyen mértékben hat rá a kamatváltozás, bár szoros összefüggés van a kettő között. Nem mindegy azonban, hogy milyen ütemben és mikor történik a kamatfizetés. Valójában ugyanis az számít, hogy az egyes kifizetések időpontja mikor van, és mekkorák ezek a kifizetések a teljes értékhez viszonyítva.

Vagyis, ami számít az az, hogy mennyi az átlagos idő a kamatfizetésekig, és mekkorák az egyes kifizetések. Ezt nevezzük a kötvények átlagidejének, duration-jének. Ennek kiszámítása a következő:

ahol…

- D az átlagidő jele

- P(i) az i-edik kamatkifizetés vagy a végső tőketörlesztés jelenértéke

- t(i) a kifizetésig hátralévő napok száma

- V a kötvény ára.

(A második forma az előző átírása, ahol w(i) jelöli az adott kifizetés súlyát.)

A duration (átlagidő) jelentése a kötvényhez tartozó kifizetésekig, illetve bármilyen más, a kötvénnyel kapcsolatos sorozatos pénzáramlásokig hátralevő időtartamok súlyozott számtani átlaga, ahol a súlyokat az egyes kifizetések jelenértékeinek relatív súlyai adják az összesített jelenértéken belül.

Változó kamatozású kötvény esetében az átlagidő a következő kamatrögzítésig hátralévő időtartam!

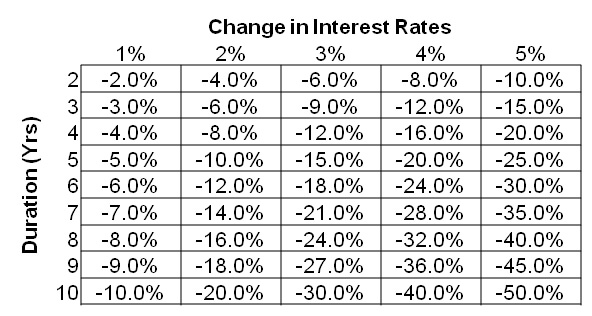

Ez a táblázat azt mutatja meg, hogy körülbelül mekkora árfolyamveszteséggel kell számolni a kamatkörnyezet X százalékos emelkedése esetén, Y duration mellett:

A kötvény árfolyamának változása

forrás: Forbes.com

Minél hosszabb tehát az átlagidő, és minél nagyobb a kamatváltozás, annál nagyobb az árfolyamingadozás. Egy 10 éves duration esetén 5%-os kamatemelkedés mellett a befektetett pénzed 50%-át is elveszítheted.

Csökkentheted a kockázatod, ha nem fix kamatozású kötvényt vásárolsz, vagy rövidebb futamidejű kötvényben gondolkozol.

Hogyan fektess kötvényekbe?

A legfontosabb itt is, hogy nézz alaposan utána a kiválasztott cég pénzügyi stabilitásának: nézd meg a mérleget, eredménykimutatást, üzleti tervet, amit elérsz, illetve hogy mennyi az adósság-tőke aránya náluk. Ez alapvetően a minél biztosabb kifizetés miatt lehet fontos.

Emellett pedig vedd elő az örök kulcsszót: diverzifikált portfóliót alakíts ki, hogy ne egy lapra tegyél fel mindent, mert akkor könnyen bukhatsz mindent.

Ezzel kapcsolatban olvasd el ezt a cikket: Hogyan alakíts ki diverzifikált portfóliót?

Vagyis:

Ne tartsd minden pénzed egy helyen, ne tegyél fel mindent egy lapra, ne tartsd az összes tojásod egy kosárban. És így tovább…

Ez ugyanis megvéd attól, hogy egyetlen cég csődje esetén a teljes vagyonod elússzon.Hogy ne kelljen több tíz, vagy száz különböző kötvényt vásárolnod (már csak a költségek miatt se) az egyes kötvények vásárlása helyett vegyél inkább valamilyen kötvényalapot, melyek már önmagukban is sok különböző, szakértő által összeválogatott kötvényt tartalmaznak.

A befektetési alapokról itt írtunk: Mik azok a befektetési alapok?

Hogyan tudsz kötvényt, vagy kötvényalapot vásárolni?

A kulcsszó: értékpapírszámla (itt hasonlítottuk össze őket). Ahhoz, hogy értékpapírokat vehess, mint amilyen a kötvény, vagy a kötvényalap is, ahhoz értékpapírszámlát kell nyitnod.

Ezt megteheted a bankoknál, brókercégeknél. Ez a számla egészen hasonló egy normál bankszámlához, a különbség, hogy ezen az általad vásárolt értékpapírokat jegyzik. Itt tehát ezek forgalma zajlik a normál pénzforgalom helyett. Az értékpapírszámlát a szolgáltató általában bizonyos számlavezetési díj ellenében végzi számodra.

Kötvények és kötvényalapok Magyarországon

Magyarországon a kötvénypiac meglehetősen szűknek mondható: alapvetően a bankokon és az államkötvényeken kívül mindössze néhány cég bocsát ki kötvényeket. Persze semmi nem gátol meg abban, hogy külföldi kötvényeket vásárolj, itt azonban rögtön jelentkezni fog a fent említett devizakockázat.

Befektetési alapok közül viszont nagyobb a választék. Néhány ismertebb kötvényalap:

- Concorde Kötvény Befektetési Alap

- AEGON Belföldi Kötvény Befektetési Alap

- Erste XL Kötvény Befektetési Alap

- Pioneer Magyar Kötvény Alap

- OTP Maxima Kötvény Alap A

- K&H Kötvény Alap

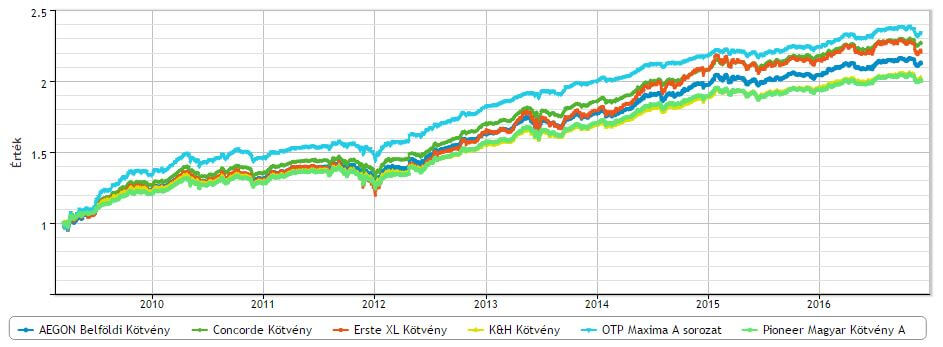

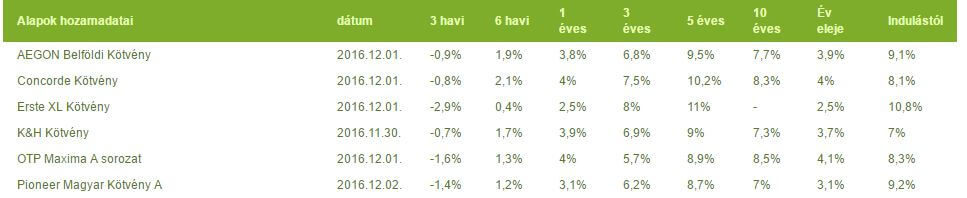

Néhány kötvényalap árfolyamválozásának összehasonlítása 2009-2016

Kötvényalapok hozamai 2009-2016

(Klikk a képre a nagyításhoz)

Itt is igaz, hogy a múltbeli hozamok nem garantáltak a jövőre nézve. Mivel a kamatok az elmúlt években folyamatosan csökkentek, a korábban vásárolt kötvények árfolyamai emelkedtek. Azonban a kamatok rekord alacsonyan vannak jelenleg és amennyiben elkezdenek növekedni, az alapok veszteséget fognak elszenvedni.

Amint láthatod az elmúlt 3 hónapban pontosan ez történt. Emelkedtek a kamatok, estek az árfolyamok. Nem biztos, hogy 2016 végén érdemes hosszú kötvényalapokba fektetned. Minden esetben olvasd el a befektetési alap stratégiáját és KIID dokumentumát.

Hasonló összehasonlításokat te is tudsz készíteni a Bamosz oldalán.

Kötvény ETF-ek

Az ETF-ek tőzsdén kereskedett, jellemzően olcsó, indexkövető (nem aktívan kezelt) befektetési alapok. Előnyük, hogy nem kell megfizetned az alapkezelés költségeit, mégis egyetlen vásárlással tudsz egy teljes, általad választott kötvényportfóliót megvásárolni.

Az ETF-ekről itt írtunk: Lejárt lemez a befektetési alap? Az ETF a nyerő?

A kötvény ETF-eket azért szokták szeretni, mert önmagában is több befektetői, megtakarítási elvárásnak felelnek meg. Egyfelől ott a diverzifikáció, ezekben az alapokban ugyanis többféle papír forog, tehát több lábon állnak.

Másfelől pedig a lejáratok és kamatperiódusok is szét vannak terítve. Tehát egy ilyen ETF-ben éppúgy vannak 1-3-5-8 éves lejáratú kötvények, illetve akár devizánként és országonként is megosztott portfóliót alakíthatsz ki. Vásárolhatsz fix, vagy változó kamatozású kötvény ETF-eket is.

Néhány kötvény ETF:

iShares USD TIPS UCITS ETF: Amerikai változó kamatozású államkötvényekbe fektet, a kamatokat visszaforgatja, mely adózási szempontból fontos.

iShares Global Inflation Linked Govt Bond UCITS ETF USD (Acc) (EUR): Globális állampapírpiacba fektető ETF, szintén visszafogatja a kamatokat.

Gyakorlati jó tanácsok mielőtt kötvénybe fektetsz

Első lépésként itt is tájékozódnod kell a kibocsátóról, akinek a kötvénnyel hitelezni fogsz. A kockázat mellett mérd fel a költségeket is, amelyek az értékpapírszámla fenntartásával járnak.

Diverzifikálj, diverzifikálj és diverzifikálj!

Sose vásárolj olyan konstrukciót, amelyet nem értesz teljes mértékben, mert jöhetnek a nem várt csapdák. Tarts egyensúlyt: a túl sok és a túl kevés kötvény sem jó a portfóliódban. A jó arányt mindig az elképzeléseid, igényeid, lehetőségeid és a piaci körülmények határozzák meg.

Számolj az adóval és adókedvezményekkel is! Az értékpapírok adózásával kapcsolatosan itt tudsz olvasni: Értékpapírok adózása.

[fusion_builder_container hundred_percent=”yes” overflow=”visible”][fusion_builder_row][fusion_builder_column type=”1_1″ background_position=”left top” background_color=”” border_size=”” border_color=”” border_style=”solid” spacing=”yes” background_image=”” background_repeat=”no-repeat” padding=”” margin_top=”0px” margin_bottom=”0px” class=”” id=”” animation_type=”” animation_speed=”0.3″ animation_direction=”left” hide_on_mobile=”no” center_content=”no” min_height=”none”]

Szívesen tanulnál a pénzügyekről? Íme, egy 14 napos, ingyenes kihívás és tréning!

Szeretnél szakértői segítséget? Kérj valódi pénzügyi tanácsadást!

[/fusion_builder_column][/fusion_builder_row][/fusion_builder_container]