Óriási baklövéseket követnek el sokan, amikor nyugdíjcélú megtakarítást választanak, és csak szerződéskötés után teszik fel a kérdést, hogy jól döntöttek-e. Nem csak, hogy költségesek ezek a hibák, de az időskori jóléted is kockára teszed!

A nyugdíjra való takarékoskodás minden fejlett országban a demográfiai változások miatt az első számú pénzügyi döntés, így ez igényli a leginkább a körültekintő választást is. De hiába a nagy körültekintés, ha hagyod magad ostobaságokkal meggyőzni, mert nem tudod, mire kell figyelned.

A következő három tévhit már már annyira gyakori, hogy szinte minden tanácsadáson újra és újra elmondjuk. Kérlek, figyelmesen olvasd el őket, hogy valóban megtalálhasd a legjobb nyugdíj megtakarítást számodra.

1. „A pénzügyi tanácsadóm a legjobb terméket ajánlja”

Nem. A hagyományos pénzügyi tanácsadó azt ajánlja, amit a cége előír számára. Pénzügyi tanácsadónak hívják magukat a függő és független ügynökök egyaránt, de valójában egyik sem garancia a jó termékre…sőt!

A függő ügynök egyértelmű, hogy a saját termékét fogja ajánlani, ami rendszerint egy közepesen drága nyugdíjbiztosítás lesz, és csak a szerencsén múlik, hogy milyen ügynököd van. Mivel több, mint 30 pénzintézet termékeiből válogathatsz, elég kicsi az esély, hogy a legjobbat fogod ki.

A független ügynökök 85%- a olyan cégnél dolgozik, amely ugyan leteszi a hármas ajánlatot eléd, de mindhárom a legrosszabbak közül kerül ki. Így te ugyan megpróbálsz tudatosan eljárni, mégis valószínűleg rosszabbul jössz ki, mint egy random megtakarítással. Honnan tudom?

Folyamatosan kérek be ajánlatokat – és látom az ügyfeleim által kapott ajánlatokat is – független tanácsadóktól, és sajnos azt kell mondjam, hogy ez a szakma közelebb áll az átveréshez, mint a tanácsadáshoz.

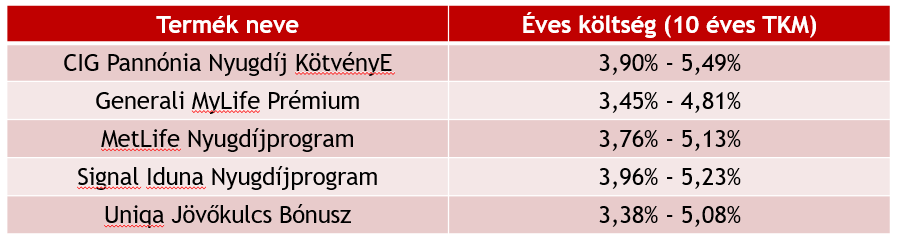

Az alábbi táblázatba gyűjtöttem ki a manapság legtöbbet ajánlott termékeket, és azok átlagos éves költségét.

Népszerű nyugdíjbiztosítások átlagos költsége (TKM)

forrás: mabisz.hu, saját szerkesztés

Látható, hogy ezeknél a termékeknél simán lehet 4%-os éves átlagos költséggel számolni. Ez azt jelenti, hogy kockázatot kell vállalnod azért, hogy elérhess 8% hozamot. Ekkora hozamnál is még csak ott vagy, hogy annyit hozott a pénzed, mintha állampapírba fektettél volna, csak még kockázatot is vállalatál!

A következö két tévhit tisztázása adhat néhány jó szempontot neked ahhoz, hogy miről ismered fel, ha át akarnak verni.

2. „A nyugdíjbiztosítás a legjobb, mert jár 20% adókedvezmény”

Persze, hogy a nyugdíjbiztosítás a legjobb, hiszen a pénzügyi tanácsadók csak ezek a termékek után kapnak jutalékot. Nem véletlen, hogy az alacsony, vagy nulla jutalékú megtakarításokhoz képest 5-10 szeres költségekkel dolgoznak.

No de jár a 20% adókedvezmény, ami majd kompenzál. Ez akkor lenne igaz, ha más nyugdíj megtakarításra nem járna ugyan ez az adókedvezmény, hiszen almát az almával hasonlítva a költségek miatt még mindig ugyanúgy bukóban vagy. Például egy NYESZ számla esetén, ahol ugyanúgy tudsz venni állampapírt, vagy akár olyan ETF-eket is, ahol az éves költséged fél százalék körül lesz. Sőt, sokaknál nem is éri meg a 20% adójóváírásért cserébe elköteleződni hosszú évtizedekre.

A nyugdíjbiztosítás költségét a TKM mutatja meg, ami egy ÉVÉNKÉNTI költség. Nézd csak meg mennyit számít a költgék!

A következő adatokkal számolok:

- Megtakarítási összeg: 30.000 Ft/hó

- Inflációkövetés: 3%

- Hozam: 7%

- Időtáv: 30 év

- Adójóváírás: Igen

- Költségek: 1,5%, 3%, és 5%

A költségek hatása a megtakarítás végösszegére forintban

Tehát, egy rossz döntéssel akár egy lakás árát is elbukod! Ne légy rest utánajárni a szerződési feltételeknek, és soha ne köss meg semmilyen megtakarítást, ami éves 2% feletti költséggel dolgozik.

3.”A legmagasabb hozammal lesz a legtöbb megtakarításom”

Ez a kedvencem. A tanácsadó kiszúr 2-3 jól teljesítő alapot a múltbéli hozam alapján, ami már önmagában is a lehető legnagyobb szakmai hiba, majd ezekre hivatkozva ígér évi 10-15% hozamot. A másik 20 átlag alatt teljesítő alap mindegy is. Meg az is, hogy bizonyított tény, hogy akik a múltbeli hozam alapján fektetnek be, még a piaci átlagot sem érik el hosszútávon.

A befektetési portfóliód megoszlása, pl. részvények és kötvények megoszlása számít hosszútávon, nem az, hogy melyik alapkezelőt, vagy alapot választod. Magyarul teljesen mindegy, hogy melyik pénzintézet termékét (pl. Nyugdíjbiztosítását) kötöd meg, amíg van kellő alapválaszték a megfelelő diverzifikációhoz. A hozam és a kockázat kéz a kézben jár, nincsen ingyen ebéd: a most jól teljesítő alapok nem jobbak attól, hogy éppen egy jó pillanatképet látsz.

Ha mutatnék olyan alapot, ami éves szinten több, mint 100%-ot hozott átlagosan az elmúlt 5 évben, akkor abba fektetnéd a pénzed? Ugye, gy nem tűnik olyan jó lépésnek, ha kicsit is belegondolsz. Létezik több ilyen opció is, de attól még nem lesz jó döntés azokba fektetni.

Akkor mégis mi alapján érdemes dönteni?

Egyrészt a költségek alapján. Ez kell, hogy az elsődleges szempont legyen. Utána ott van a rugalmasság, és egyéb extra – sok esetben semmit sem érő – szolgáltatások, mint pl. az árfolyamfigyelés.

De ekkor már tudatosan azt kell mérlegelned, hogy megéri-e 10-20-30 éven keresztül plusz költséget vállalnod, illetve számszerűen mekkorát, az adott előnyökért cserébe.

Ebben nem számíthatsz az ügynököd tanácsára, hidd el, hogy a magyar tanácsadók fejében jórészt több tévhit van, mint az átlag emberében, hála a remek színvonalú szakmai oktatásoknak, amik további hülyeségekkel tömik a fejüket. Amiért ez különösen veszélyes az az, hogy a tanácsadód annyira biztos a dolgában, hogy semmilyen racionális érvelés nem hat rá, és ezért teljesen meggyőzően képes kommunikálni a téveszméit.

Ezt a jelenséget Upton Sinclair fogalmazta meg tökéletesen: „Nehéz egy embert rávenni arra, hogy megértsen

valamit, ha a fizetése azon múlik, hogy ne értse meg.”

Bízom benne, hogy ezt a három költséges hibát te már nem fogod elkövetni. Mit gondolsz, van még olyan költséges félreértés, amit kihagytam?

Szívesen tanulnál a pénzügyekről? Íme, egy 14 napos, ingyenes kihívás és tréning!

Szeretnél szakértői segítséget? Kérj valódi pénzügyi tanácsadást!