Mindenhonnan azt halljuk az elmúlt hónapokban, hogy „itt a válság”. Halljuk, hogy növekszik a munkanélküliség, ár-bér spirál alakul ki, az emberek küszködnek a számlák befizetésével. Nőnek az élelmiszerárak, az albérleti költségek vagy a hitel törlesztőrészletei. A válság érezteti a hatását, és mindannyian érezzük az anyagi szorongást.

Ebben a helyzetben az, hogy „majd jobbra fordulnak a dolgok”, „a válság sem tart örökké” nem ad elég megnyugvást. Ahhoz, hogy kissé jobban érezzük magunkat mind a mindennapok, mind pedig a jövőt való tervezgetés közepette, praktikus és megfogható tanácsokra, lépésekre van szükség.

A válságokra felkészülni lehetetlen – a közgazdaságról és a gazdaságról szeretjük azt gondolni, hogy kiszámítható, akár irányítható is. A ciklikusság, vagyis a fellendülés majd recesszió valóban jellemző a közgazdaságra, de arról, hogy ez pontosan milyen gyakran ismétlődik, és a szakaszok hogyan váltják egymást, megoszlanak a vélemények. A válság pont attól lesz, hogy nem látjuk előre, mikor, hogyan, milyen formában fog bekövetkezni.

Vannak szakértők, akik szerint 12, vannak, akik szerint 20 évente jön el egy igazán hatalmas gazdasági válság. Ennek oka abban is keresendő, hogy nem minden recessziót érzünk meg átlagfogyasztóként így azokkal hajlamosak vagyunk nem foglalkozni.

Mégis, általában nem várt hatásai vannak egy válságnak, egy átlagember számára hirtelen következik be és szinte azonnal hat az élet minden területén. A hiányos pénzügyi és közgazdasági oktatásnak köszönhetően nem tudjuk, milyen apró előszelei vannak egy válságnak, pedig léteznek, csak sajnos nem vesszük észre őket.

A jelenlegi válságot már évek óta harsogták a szakértők, amelyet 2020-tól, a pandémia megjelenésétől számítunk. Intenzitása egyre csak nő: míg Magyarországon 2020-ban inkább egy kisebb csoport, nevezetesen az egyéni vállalkozások, illetve a turizmus-vendéglátás érezte meg, azóta begyűrűzött az élet minden területére és rengeteg iparágba.

A recesszió és válság definíciója

A recesszió a gazdaságban beállt aktivitás csökkenés, amely néhány hónapnál tovább tart. Átmeneti csökkenés is lehetséges 1-1 ország életében, viszont, ha a GDP termelés már 2 egymást követő negyedévben csökkenést mutat, akkor recesszióról beszélhetünk. A recesszió az alábbi területekre hat:

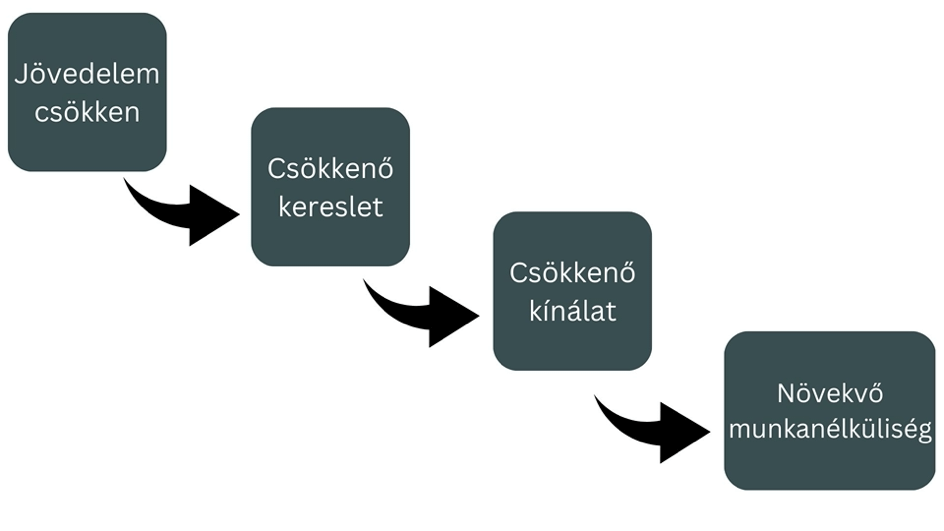

- Jövedelem, bevétel: a reáljövedelem, vagyis az infláció mértékével kiigazított jövedelem, amelyet ténylegesen el tudunk költeni, csökken. Ilyenkor a fogyasztók kevesebbet költenek, hiszen „nem ér annyit a pénzük”, így a keresletet csökkentik.

- Kereskedelmi eladások: Mivel kisebb a kereslet a termékekre, ezért alacsonyabbak az eladási számok, így pedig idővel csökken a kínálat is, hiszen úgysem tudják eladni a termelt mennyiséget.

- Gyártás és termelés: A csökkent kereslet miatt kevesebbet kell gyártani a termékekből.

- Munkanélküliség: A kevesebb termek előállításához kevesebb munkaerőre is van szükség. Ennek eredményeképp az emberek elveszítik állásukat, így nő a munkanélküliség.

A válság láncreakciója

A megnövekedett munkanélküliség pedig a kormányzati erőforrásokra (segélyek, álláskeresési járadék, önkormányzatok anyagi és természetbeni juttatásai) támaszkodik. Ezáltal végül magára az állam pénzügyi helyzetére is hatással van a recesszió.

A közgazdasági körforgás: a gazdaság ciklikussága

A gazdaság ciklikusságának 5 lépcsőfoka van:

- Regresszió, vagyis csökken a növekedési ráta, nő a munkanélküliség, de a termékek árai még stagnálnak, befagynak.

- Mélypont: a gazdasági mutatók elérik a mélypontot, az árak nőnek.

- Növekedés: elkezdődik a lassú növekedés.

- Fellendülés: A gazdasági növekedés felgyorsul, a kamatok alacsonyak, a termelés nő, de az inflációs nyomás nő.

- Csúcspont: a növekedés elérte a maximumát, recesszió várható.

A GDP-t, vagyis a bruttó hazai összterméket lehet vizsgálni a teljes gazdaságra, illetve iparágakra lebontva is. Például, 2020-ban a pandémia idején bár önmagában a GDP nem mutatott Magyarországon jelentős csökkenést, de a vendéglátás-turizmus iparágban jelentősen visszaestek a mutatók, míg más területeken növekedtek, például az IT szektorban.

Ha a recesszió mély, akkor válságról beszélhetünk, és fontos, hogy attól még, hogy egy ország GDP-je nő, hatással lehet rá más országokban bekövetkező recesszió.

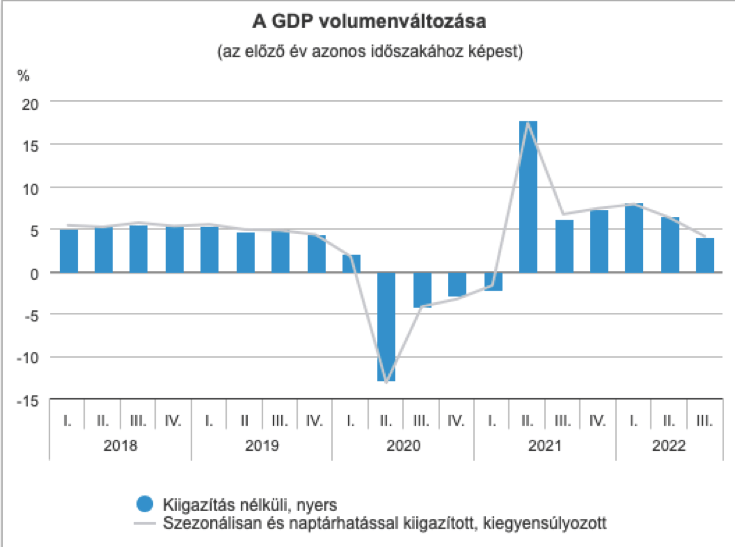

Ennek egyik példája 2022 Magyarországa. A KSH hivatalos adatai szerint 2022 III. negyedévében (július, augusztus, szeptember) a gazdaság teljesítménye 0,4 százalékkal csökkent. Ennek ellentmondó adatnak tűnhet, hogy mégis, 2021 III. negyedévéhez, vagyis az azt megelőző év azonos időszakához viszonyítva 4 százalékkal nőtt!

Forrás: KSH.hu

Ezeken belül pedig az ipar teljesítménye 9,6, a feldolgozóiparé 10,6, az építőiparé pedig 1,8 százalékkal nőtt. Jelentős csökkenés a mezőgazdaságban következett be, itt az aszály miatt 39,3 százalékos csökkenés volt tapasztalható. A háztartások tényleges fogyasztása 4,2 százalékkal nőtt, ami alapvetően azt mutathatná meg, hogy magasabb az életszínvonal, mint 2021 III. negyedévében, mert több mindent tudnak vásárolni az emberek.

Azonban ez így nem igaz, mivel ebből a 4,2 százalékból 4,1% a háztartások fogyasztási kiadása (például élelmiszer, rezsi kifizetése). A kormányzati juttatások és a nonprofit szervezetektől kapott természetbeni juttatások volumene is nőtt: előbbi 5, utóbbi 3,8 százalékkal. Tehát, ezek azt mutatják, hogy több segítségre van szükségük az embereknek ahhoz, hogy a megnövekedett árakat meg tudják fizetni.

A fekete hattyúk szerepe a gazdasági válság esetén

A fekete hattyúk alatt itt természetesen nem a szárnyas vízimadarakra gondolok. Fekete hattyúnak hívjuk azokat az előre nem látható, nem előre jelezhető eseményeket, amelynek hosszútávú következményei vannak. Egy fekete hattyú hatalmas kárt tehet a gazdaságban, és különböző matematikai modellek esetén sem látható előre.

Különlegessége, hogy ha bekövetkezik, akkor a szakértők számára teljesen egyértelmű, miért következett be, és a legnagyobb kérdés pedig: hogyan nem látta senki előre? Visszanézve az eredményeket teljesen egyértelmű és logikus, könnyen megmagyarázható, miért is következett be, de amikor még előtte vagyunk, képtelenség észrevenni.

A fekete hattyú megjelenése azért is annyira váratlan, mert egy lehetséges jövőben jelenik meg, amire semmi jel nem utal. Amikor azonban megtörténik, szinte azonnal beleillik a világképünkbe. Ez a különleges és váratlan esemény egy csapásra megszokottá és átlagossá válik, a szakértők pedig nem értik, hogy nem látták előre. Ilyen fekete hattyú a 2008-as világválság is, amelyet egy szakértő sem igazán jelzett előre. Amikor viszont már megkongatták a vészharangokat, túl késő volt, a válság megtörtént.

Utólag vizsgálva azonban kirajzolódik az a láncreakció, ami felelős volt érte. A válság előtt az Egyesült Államokban anélkül kaphatott bárki jelzáloghitelt, hogy bármilyen komolyabb hitelbírálat alatt átesett volna. Az alapkamatot alacsonyan tartották, ezzel is növelve a vásárló kedvet, így egyre többen tudtak ingatlant vásárolni. A nagy kereslet felnyomta a piaci árakat, az ingatlanok ára emelkedett, miközben egyre kevesebben tudták törleszteni a jelzálogot.

2006-ban már megfizethetetlen volt az ingatlanok értéke az árfelhajtó erők miatt, ezért nem volt, aki megvegye azokat. Ennek hatására az ingatlanárak soha nem látott mértékben zuhanni kezdtek, az ingatlanirodák becsődöltek.

A bankok elvesztették a tőkéjüket, hiszen olyanok is kaptak hitelt, akik képtelenek voltak azt fizetni, miközben a vásárlók is teljesen eladósodtak. Nem csoda, hogy mindez aztán válságba torkollott. Mégis, senki sem számított egy recesszióra, hiába ilyen egyszerű levezetni az okokat. Ezek a fekete hattyúk irányítják a világunkat és a gazdaság működését, tehát, mindenre felkészülni teljesen lehetetlen.

Meddig tart egy gazdaság válság?

A recessziók 1857-ig visszamenőleg átlagosan 17,5 hónapig tartottak. A leghosszabb recesszió 1873-ban következett be, amikor 65 hónapig tartott, míg a legfrissebb, amely 2007 decemberében kezdődött és 2009 júniusában ért véget, 18 hónapig tartott.

A II. világháború óta megfigyelhető az a trend, hogy általában 58.4 hónap, vagyis közel 5 év telt el a recessziók között. A legutóbbi, 2008-2009-es világválság 14 éve ért véget, vagyis elmondható, hogy régóta várható volt egy újabb válság.

Mennyire lesz rossz a mostani válság, mire számítsunk?

A leggyakoribb kérdés, amit hallunk, az az, hogy vajon meddig tart ez a recesszió. Az előrejelzések szerint még a mélypont hátra van, pedig jelenleg is 25,4%-os az inflációs ráta. Mindazonáltal a szakértők egyöntetű véleménye, hogy kevésbé lesz mély, mint a 2008-as volt, de nem tudni pontosan, hogy milyen hatása és következményei lesznek. Lesznek olyan szakértők, akiknek majd bejön a jóslata, és lesznek olyanok, akiknek nagyon nem.

2022 decemberében Magyarországon a munkanélküliségi ráta 3,8 százalékra emelkedett, az augusztusi ráta ezzel szemben 3,6% volt. A foglalkoztatási ráta viszont növekedést mutat: a novemberi 74,5 százalékról 74,6 százalékra kúszott a 15-64 éves korosztályban. Ez azt mutatja, hogy egyelőre erős jelei nem mutatkoztak a munkanélküliségnek.

Mit tegyél a recesszió idején?

Úgy tűnik, a recesszió még nem érte el a mélypontot, vagyis további árnövekedésre lehet számítani. Tehát, a munkavállalók pénze egyre kevesebbet ér. Ez azt is jelenti, hogy egyre kevesebbet tudunk költeni.

Ennek megfelelően sok cég, amelyek megtehetik, jelentős fizetésemelést adnak, megindul a munkahelyváltás a magasabb bér kialkudása érdekében. Ennek azonban negatív hatásai vannak, ugyanis nő az inflációs nyomás, tovább nőnek a termékek árai, így belekerül a gazdaság egy ár-bér spirálba. Minél magasabb a termékek ára, annál magasabb fizetésre van szükségünk, amely újból csak felhajtja az árakat, és így tovább.

Az teljesen természetes reakció, hogy szeretnénk magasabb fizetést annak érdekében, hogy fenntartsuk eddigi életszínvonalunkat vagy az legalább ne csökkenjen jelentősen. Tény, hogy az átlag magyarok keresete nem éppen a magas életszínvonal fenntartását fedezi, hanem azt, hogy a számlákat és az élelmiszert, lakhatást fedezni tudják. Egy előző cikkemben, a Társadalmi riport Magyarország jelenéről címmel már írtam arról, hogy nem túl rózsás a magyar lakosság anyagi helyzete.

A nominál-, illetve reálbérek növekedése folyamatos, de nem éri el az ingatlanok árának növekedését, így ennek vásárlása inkább a közepes vagy magas jövedelemmel rendelkezők számára elérhető csak. A magyar fiatalok életminősége és élettel való elégedettsége Európa szerte a legrosszabb, köszönhetően a munkanélküliségnek és a munkaerőpiaci bizonytalanságnak.

Néhány tipp betartásával azonban javíthatsz az anyagi helyzeteden!

1. Ha szorongsz, az teljesen rendben van

Mielőtt pénzügyi tippekkel folytatnám, fontos tudatosítani magadban: a jelenlegi helyzetben a szorongás teljesen rendben van. Nem, nem fog a helyzet gyorsan javulni, sőt, lehet, hogy egyre csak rosszabb lesz, így teljesen rendben van az, hogy szorongsz és félsz a bizonytalan és kiszámíthatatlan jövőtől.

A stressz és a szorongás szint ilyen helyzetekben jelentősen megnő, amit, ha a javadra fordítasz, akkor még segíthet is a nehéz helyzetben. Stressz esetén ugyanis a kortizol szint mellett az adrenalin is megnő szervezetünkben, és aktivizálódik a fight-or-flight üzemmód, vagyis a „harcolj vagy menekülj”.

Mivel a probléma globális, menekülni nem nagyon tudsz, így ideje szembenézni a problémákkal. A megnövekedett energiaszintedet használd arra, hogy cselekvési tervet állítasz össze, amelyet lentebb még részletezek.

Emellett viszont ügyelj arra is, hogy folyamatosan enyhítsd a szorongásodat. A hosszú távú stressz ugyanis jelentős egészségügyi kockázatokkal jár, mint például magas vérnyomás, valamint szív- és érrendszeri megbetegedések. Ha úgy érzed, hogy az Így győzd le a szorongást! 10 tipp a szorongás leküzdéséhez című cikkben írtak nem segítenek néhány hét alatt, akkor keress fel pszichológusi segítséget. Kialakulhat ugyanis generalizált szorongás, amely nem segít a problémák megoldásában.

2. Mire költesz pontosan?

A pénzügyi tervezés elengedhetetlen, érdemes legalább havonta vetni rá egy pillantást. Minden pénzügyi terv alapja a bevételek, illetve a kiadások nyilvántartása. Érdemes egy bankszámlakivonatot letöltened és egyesével minden tételt végig nézni.

Mire megy el a legtöbb pénz? Ha például sokat költesz benzinre a munkába járás miatt, gondold végig, nem tudnál-e tömegközlekedéssel járni inkább, vagy otthonról dolgozni? Ha nem, akkor gondolkodj el egy üzemanyagkártya beszerzésén, amellyel kedvezményes áron juthatsz hozzá a benzinhez.

Biztosan van néhány olyan kiadásod, amelyek elhagyásával faraghatsz a költségeken, csak meg kell találni azokat. Nézd meg, hány előfizetésed van: Netflix, Disney+, HBO? Biztos, hogy mindegyikre szükséged van? Összesen havi 10.000 forintot is kitehet ezek összege, amellyel már megoldható lenne egy néhány napos élelmiszer bevásárlás.

Három fontos szempontot tarts szem előtt, mikor végig nézed a kiadásokat:

- Tudsz nélküle élni?

- Mivel tudod helyettesíteni, van-e olcsóbb megoldás?

- Mire tudnád azt a plusz pénzt fordítani?

A legtöbbször már az első kérdésnél egyértelmű a válasz, hiszen kevés olyan dolog van, ami nélkül tényleg nem tudunk élni. Sokszor félünk, hogy a lemondás életszínvonal csökkenéssel is jár, de ez a legtöbb esetben nem így van.

Például, ha a reggel kávézóban beszerzett kávét inkább otthon készíted el és iszod meg, akkor rengeteg pénzt, akár havi 30.000 forintot is spórolsz, de ugyanúgy kielégíted a kávé iránti szükségletet – csak olcsóbban. Azt a 30.000 forintot pedig beteheted a vésztartalékodba vagy fordíthatod minőségibb élelmiszer vásárlására, hiszen a helyes táplálkozás különösen fontos az egészséged megőrzése érdekében!

3. Fizesd ki a magas kamattal futó hiteleket válság idején!

A legnagyobb adósságcsapdába úgy kerülhetsz, ha megtartod a magas kamattal rendelkező hiteleket. Általában a személyi kölcsönöket, hitelkártyákat, áruhiteleket soroljuk ide, valamint azokat a lakáshiteleket, amelyeket a magyar állampapírok kamatához igazítanak.

Minél tovább, több éven át viszed magaddal ezeket a kölcsönöket, annál többet fogsz visszafizetni, hiszen sok esetben rugalmas a kamatozás, vagyis a bank szinte úgy emeli azt, hogy észre sem veszed.

Például, ha már az előbb említett kávézást és a streaming szolgáltatások lemondásával járó 30.000-40.000 forintot megspórolod, azok mehetnek is előtörlesztésbe. Az előtörlesztés az, ha a havi törlesztőrészletnél nagyobb összeget tudsz befizetni, ezáltal rövidül a törlesztési idő és a tartozás. Ezen feltételeknek azonban mindig nézz utána, mert ez nem mindenhol lehetséges!

Napjainkban mindenki tudja, hogy mennyibe kerül egy liter benzin, még az is, akinek nincs autója. Azt viszont, hogy havonta mennyi a hiteleink kamata, nem tudjuk – a kutatások szerint pedig kifejezetten szeretjük azt, ha hosszabb ideig, de kisebb törlesztőrészletekben fizetjük a hitelt.

Az az érzés, hogy nem egyszerre kell egy nagy összeget kifizetni, például egy hűtőért, hanem több részletben kisebb összegeket, enyhíti a fizetés által okozott fájdalmat. Daniel Kahneman közgazdasági Nobel-díjas pszichológus szerint ennek oka a csúcs-vég szabály nevű kognitív torzításunk.

A szabály szerint nem úgy ítélünk meg egy élményt, hogy összeadjuk a pozitív, majd kivonjuk a negatív élményeket, vagyis vonunk egy átlagot. Inkább képesek vagyunk csak a végén lévő érzés alapján, a legjobb részt kiválasztva megítélni egy adott eseményt.

Ehhez szorosan kapcsolódik az időtartam elhanyagolása is: az emberek ítéletei a fájdalmas élmény kellemetlenségére vonatkozóan nem igazán függnek az élmény időtartamától. Mindennek eredménye, hogy inkább választunk egy hosszú távú, sok-sok éven keresztül fizetett hitelt, mint hogy egy nagy összegben kifizessük a termék árát. A fizetés, főleg a készpénzes fizetés ugyanis az agyunk által valódi fájdalomként van diagnosztizálva – fájdalmat pedig nem akarunk átélni.

4. Szerezz egy kis plusz pénzt

„Könnyebb mondani, mint tenni, és bár ilyen egyszerű lenne” – gondolhatod magadban, pedig tényleg ilyen könnyű plusz pénzhez jutni. De mielőtt tippeket adok a pénz szerzésre, érdemes egy dolgot tisztázni: sok pénzt csak rengeteg munkával tudsz szerezni. Nincs kiskapu, nincs Bitcoin vásárlás, amivel egy év alatt garantáltan milliárdos leszel – dolgozni kell érte.

A Hogyan juthatsz egy kis plusz pénzhez? című cikkemben számtalan tippet olvashatsz arról, hogy hogyan szerezhetsz pénzt. Viszont a legbiztosabb módszerek a következőek:

- Szerezz másodállást: igen, jól olvastad, többet kell dolgozni. Ha valamiben jó vagy, ne add ingyen, vagyis, vállalj egyéni vállalkozóként mellékállást. Egyik ügyfelemnek például 4 állása is van. Tudom, ez egy extrém példa, de még ez is lehetséges.

- Képezd magad: önmagadba fektetni a legnagyobb érték. Rengeteg munkáltató gondolja úgy, hogy a kollégák szakmai fejlődése a kollégák feladata, vagyis nem biztosítanak képzéseket. Ennek megfelelően, ha a munkahelyeden nem küldenek tréningekre, ez nem kifogás arra, hogy ne fejlődj a szakmádban. Lehet, hogy a munkáltató ezzel próbálja kivédeni a jelentős fizetésemelések adását. Akárhogy is: képezd magad, mert az csak a saját javadat szolgálja, legyen szó fizetésemelés kéréséről, előléptetésről, karrierváltásról vagy munkahelyváltásról.

- Válts munkahelyet. Sokszor, ha a munkáltató nem veszi észre és nem honorálja az erőfeszítéseinket. Ilyenkor nincs más mód, mint munkahelyet váltani. A munkahely váltása együtt jár egy gyásszal és izgalommal is egyben és az előbbitől való félelem tarthat vissza a váltástól. A kutatások azt igazolják, hogy a munkahelyváltás mindig magasabb fizetéssel jár, mintha az előző helyen maradtunk volna.

- Kérj fizetésemelést: A bértárgyalás elengedhetetlen a karriered során, hiszen ritka, hogy csak úgy maguktól adnának a munkahelyen fizetésemelést. Ajánlom figyelmedbe A tárgyalás, avagy hogyan hozz ki többet a karrieredből? című cikket, amiben pontosan végig vezetünk azon, hogyan tudsz fizetésemelést kérni.

Mindehhez azonban fontos megállapítanod, hogy mi az a fizetés, amivel már elégedett lennél? Mennyi szükséges ahhoz, hogy megélj hosszú távon? Ilyen inflációs ráta mellett lehetne félévente is munkahelyet váltani, de az nem néz ki jól az önéletrajzban, úgyhogy inkább olyan fizetési igényt mondj, amivel biztosan 1-2 évig elégedett leszel.

5. Vésztartalék képzés válság idején

A vésztartalék képzéséről nem lehet eleget beszélni, ugyanis egy 2020-as felmérés szerint a magyarok mindössze felének van vésztartaléka. Ez a vésztartalék sem sok, mindössze 2 hónapra elegendő. Éppen ezért kritikus pont, hogy neked legyen!

A vésztartalék olyan „gyűjtőszámla”, amiből, ha elveszíted a munkádat, fedezni tudod a megélhetési költségeidet. Minél több hónapra elegendő van (ideálisan 6 hónapra), annál nagyobb anyagi biztonságban vagy. A vésztartalékot semmi másra nem költheted el – se az elromlott hűtő pótlására, sem az új mosógépre. A Vésztartalék képzése: Minden, amit tudnod érdemes! című cikkemben már hosszan írtam arról, hogyan tudod a növelni a vésztartalékodat.

A vésztartalék képzése

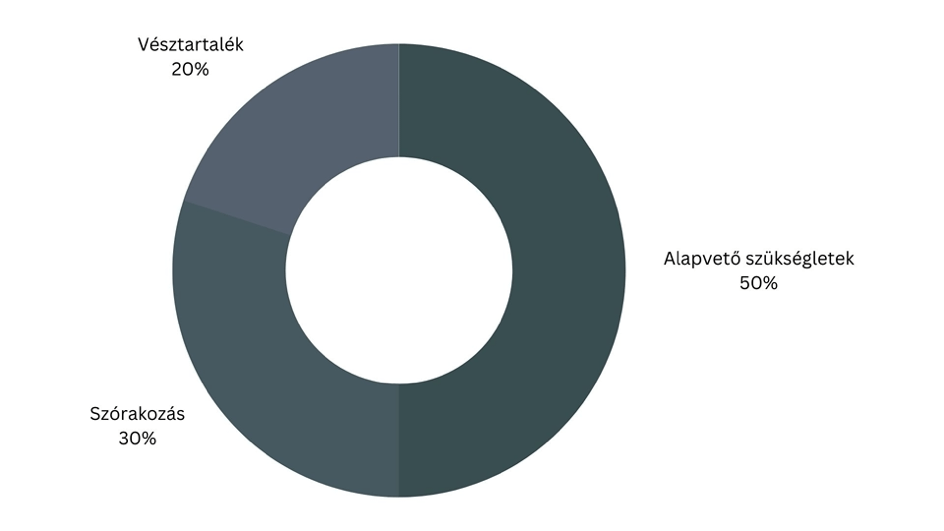

A legfontosabb módszer az 50-30-20%-os szabály. Ez azt jelenti, hogy a fizetésed 50 százaléka megy a nélkülözhetetlen költségekre, mint amilyen az étel, lakhatás, rezsi. 30% arra, ami szórakozás, mint például barátokkal való sörözés, mozi vagy ételházhozszállítás.

A 20% pedig mehet a vésztartalékba. Első lépésként azt javaslom, hogy legyen meg a 3 havi vésztartalékod, és csak utána gondolkodj más megtakarításban. Amennyiben betartottad azt, hogy extra munkát vállaltál, akkor az a plusz pénz egyenesen kerülhet is a vésztartalékba.

Hogy néz ki az eloszlás?

Tételezzük fel, hogy a havi nettó fizetésed a KSH átlaga, vagyis nettó 387.000 forint. Ennek a fele, vagyis 193 ezer forint kellene, hogy fedezze a lakhatásodat és az élelmiszerekkel kapcsolatos kiadásokat. További 30%, vagyis 116.000 forint kerül a szórakozásba, a maradék, vagyis közel 80.000 forint kerül be a vésztartalékba. Ez azt jelenti, hogy átlagosan öt hónapnyi gyűjtögetésed tud fedezni később egy hónapnyi bevételkiesést.

A vésztartalékba folyamatosan betenni a pénzt napjainkban már nem lehet kérdés: kiszámíthatatlan világunkban gondoskodni kell a nehéz helyzetekről.

Összefoglalás

A gazdasági válság természetes velejárója a közgazdaságnak, ciklikusan követi egymást a fellendülés és a recesszió. Ha a GDP legalább két negyedévig csökkenést mutat, akkor recesszióról beszélünk. Ez együtt jár a munkanélküliség emelkedésével, a kereslet csökkenésével, a kínálat csökkenésével és az inflációval.

Mindez pedig ár-bér spirálhoz vezet, hiszen a munkavállalók már kevésbé tudnak megélni a fizetésükből, ezért fizetésemelésre van szükségük. A válságok általában 17 hónapig tartanak és 5 évente ismétlődnek – a legutóbbi 2009-ben ért véget, így előre jelezhető volt, hogy bekövetkezik hamarosan egy újabb.

Amit viszont nem láthatunk előre, azok a fekete hattyúk. Ezek azok az előre nem jelezhető események, amelyeket még a szakértők sem látnak, de mégis tökéletesen logikusnak tűnnek visszanézve. Ezek befolyásolják a jövőnket, tehát valóban igaz a mondás, hogy mindenre nem tudunk felkészülni.

Ahhoz, hogy egy válságra némileg fel tudj készülni, nagyon fontos a vésztartalék gyűjtése. Mindemellett képezd magad folyamatosan, mert ennek köszönhetően kérhetsz fizetésemelést vagy válthatsz akár szakmát is. Több szakma a kezedben pedig mindenképp nagyobb biztonságot ad, mint egy.

A pénz nem jön könnyen, anyagilag biztonságban akkor tudsz élni, ha sokat és jól dolgozol – legyen szó egy egyéni vállalkozás kialakításáról vagy másodállásról. Ilyen válságos időben ki kell lépni komfortzónánkból ahhoz, hogy anyagi biztonságban tudjuk magunkat és a családunkat.

A lehető leghamarabb fizesd vissza a magas kamatozású hiteleket, sőt, dobd el a hitelkártyád, nehogy kísértésbe ess. Nézd át a költségvetésedet, és ahol tudsz, csípj le egy keveset, hogy biztosan több maradjon a zsebedben a hónap végén. Hidd el, biztosan te is költesz olyan dolgokra, amelyekre a valóságban semmi szükséged – csak merd beismerni magadnak és mondj le róluk!

Válságok idején a legfélelmetesebb számunkra a kiszámíthatatlan jövő. Ez a szorongás pedig teljesen természetes emberi reakció. Ha azonban a házi praktikák nem segítenek abban, hogy legyőzd a szorongást, akkor kérd szakember segítségét, mert a mentális egészség ilyenkor is prioritást kell, hogy élvezzen.

Felhasznált források:

https://www.capitalgroup.com/advisor/insights/articles/guide-to-recessions.html

https://seekingalpha.com/article/4495762-economic-recession?gclid=Cj0KCQiA37KbBhDgARIsAIzce17oD4NRHeufetKUlMdm3UJuVb1DOc8t_P47u7St5mfJ8UFksEs8inQaAnjWEALw_wcB&internal_promotion=true&utm_campaign=16160107183&utm_medium=cpc&utm_source=google&utm_term=138882502731%5Edsa-1485125208378%5E%5E581249221566%5E%5E%5Eg

https://getpocket.com/explore/item/10-facts-you-must-know-about-recessions?cta=1&src=ph&utm_source=pocket_saves

https://www.washingtonpost.com/business/2022/06/15/7-tips-on-how-to-survive-a-recession/

https://www.investopedia.com/ask/answers/042115/whats-best-investing-strategy-have-during-recession.asp

https://www.forbes.com/advisor/investing/how-to-invest-during-a-recession/https://time.com/6240221/a-recession-is-widely-expected-heres-how-to-prepare/

https://www.cnbc.com/select/financial-steps-to-take-worried-about-recession/

Szívesen tanulnál a pénzügyekről? Íme, egy 14 napos, ingyenes kihívás és tréning!

Szeretnél szakértői segítséget? Kérj valódi pénzügyi tanácsadást!