Az infláció körüli kamatok egyre több embert vesznek rá arra, hogy megtakarítását valamilyen magasabb hozamú, kockázatosabb befektetésben kamatoztassa. A befektetési alapokat profi szakember kezeli, kellően sokféle eszközt tartalmazhatnak, viszont kérdéses, hogy megéri-e a kezelési költséget a portfólió menedzselése.

Talán a brókercégek és biztosítók korábbi marketing tevékenysége miatt maradt fent sok emberben az a tévhit, hogy a legjobb megoldás a magas hozamok eléréséhez, ha van valaki, aki kezeli a pénzünket.

(Ez sajnos sokak fejében még mindig az az ügynök, „bróker”, aki az életbiztosításukat megkötötte.)

Pénz kezelni, vagy pénzt kezeltetni?

Pénzt kezelni, befektetési döntéseket meghozni koránt sem olyan egyszerű. Kivitelezhetetlen, és teljesen felesleges lenne, hogy egy ember azért elemzi a teljes pénzpiacot, hogy egy másik embernek hozamot hajtson.

[fusion_highlight color=”#cd2122″ rounded=”no” class=”” id=””] Ehhez napi 12 órában alkalmazni kellene valakit, aki ráadásul igencsak jól ért a portfólió kezeléshez. [/fusion_highlight]

Ha már valaki azok dolgozik, hogy egy adott hozamot elérjen egy adott kockázat mentén, akkor már kezelhetné egyszerre több ember pénzét is. Elvégre elég egyszer megtalálni a jó befektetést, utána teljesen mindegy, hogy százezer, vagy százmillió forintot fektetünk bele, ugyanannyi munka.

Miért nem áll hát össze sok ember, hogy közösen kezeltessék a pénzüket?

Pontosan ezt valósítják meg a hedge fundok (csak USA), és a befektetési alapok.

A befektetési alapoknak van egy stratégiája, és van mögöttük egy általában 4-5 fős csapat, akik az elemzéseket végzik, és a befektetési döntéseket meghozzák.

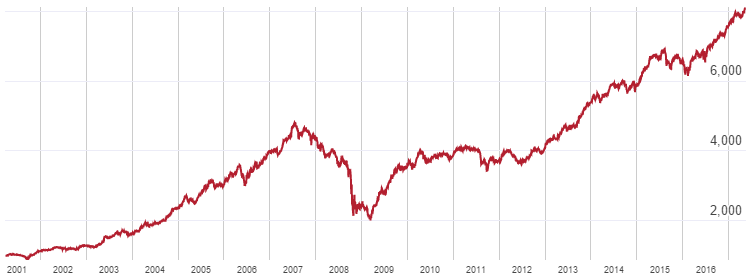

Vegyük példának a Concorde részvény alapot, mely az egyik legrégebbi magyar részvény befektetési alap, és amely 10 éve veri az S&P500 hozamát.

A Concorde Részvény befektetési alap nettó árfolyama 2001-2017

Ez az alap például több mint 2 milliárd forintot kezel.

Éves költsége 2,15%. (A költség a fenti grafikonból már levonásra került). Ekkora összeg kezelésénél ez a „kis” költség is éves szinten 40.000.000 forintot jelent. Képzelheted, hogy nem a kétnapos pénzügyi tanácsadó tanfolyamon frissen végzett ügynököt veszik fel portfólió menedzsernek. (Akire te egyébként rábíznád a pénzed?)

[fusion_highlight color=”#cd2122″ rounded=”no” class=”” id=””] Mondhatjuk tehát, hogy a hedge fundok menedzserei, és a befektetési alapok kezelői a legjobb szakemberek. [/fusion_highlight]

Ha valakik, hát ők biztosan értenek a befektetésekhez. Ez a szakmájuk, és ők a legjobbak!

Ha azt keressük tehát, hogy van-e olyan ember, aki hosszú távon, kiszámíthatóan, alacsony költség mellett extra hozamot tud nekünk termelni, akkor ezek között az alapkezelők között érdemes körülnézni.

Vizsgáljuk meg tehát az ő teljesítményüket…

Hogyan teljesítenek a befektetési szakemberek?

Burton G. Malkiel a Bolyongás a Wall Streeten című könyvében azt írta, hogy a profi alapkezelők aktív portfólió kezelése éppen annyit ér, mintha majmok bekötött szemmel dobnának dartsokat a Wall Street Journal hasábjaira, és amelyik részvényen landolna a tű, azt vásárolnák bele a befektetési alapba.

Gyakorlatilag az aktív portfólió kezelés mítoszáról van szó. A brókercégek természetesen nem fognak egyetérteni az itt leírtakkal, hiszen a legtöbbjüknek érdekében áll kezelni a pénzünket, hiszen ezért jutalékot tudnak felszámolni.

[fusion_highlight color=”#cd2122″ rounded=”no” class=”” id=””] A kísérletet viszont többször is elvégezték már. [/fusion_highlight]

Még a Wallstreet Journal is éveken át közölt egy általa meghirdetett versenyt a profik és a „majmok” között. Bár a profik több szempontból is előnyből indultak, a majmok már az első 100 napban megverték a profik 39%-át, majd később az arányuk egyre javult.

Azóta többször is elvégezték a kísérletet és elmondhatjuk, hogy a majmok véletlenszerűen kiválasztott portfóliója (amit persze számítógéppel sorsolnak ki) az alacsonyabb költségek miatt jobban teljesít.

Sőt, azt is tudjuk, hogy az átlagos befektetési alap (ami egy jól diverzifikált portfóliónak felel meg) pontosan annyival teljesít a piaci átlag alatt, amennyi az alapkezelési költség.

A befektetési jóslatokról, gurukról, szakértőkről további érdekes statisztikák itt: Miért bukik az átlag befektető?

Mekkora költsége van a profi alapkezelésnek?

Az elterjedt költségstruktúra a hedge fundoknál, és itthon az abszolút hozamú alapoknál, a 2% éves költség, valamint a 20%-os sikerdíj. A sikerdíj a hozam egy bizonyos részének százaléka.

Általában az alapokat egy benchmarkhoz viszonyítják, ami gyakran valamelyik állampapír index. Ha mondjuk a viszonyítási alap 4%-ot hoz, az alap pedig 7%-ot, akkor 3% extra hozamot ért el az alap, és ebből jár a 20% sikerdíj, vagyis 3%*0,2 = 0,6%.

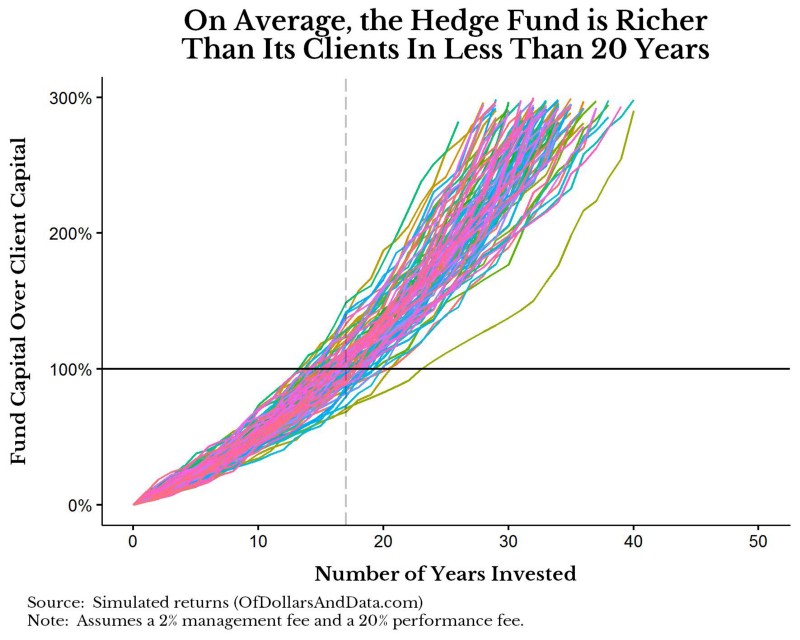

Ahhoz, hogy szemléltetni tudjuk, mennyit is jelent ez a 2%+20% költség, érdemes megnézni a következő ábrát.

Ez a grafikon 1000 szimuláció alapján mutatja meg, hogy mennyi idő kell ahhoz, hogy ilyen költség mellett az alap kezelőjének az elvont díjakból több pénze legyen, mint nekünk, akik befektettünk:

(A szerző 10% átlagos hozamot feltételezett, 20% szórás mellett, és a költségből befolyó bevételt az alap visszafektette a saját alapjába. )

Az ábrán láthatod, miként növekszik az alapkezelő vagyona. A függőleges tengely az alapkezelő vagyonát mutatja a befektető vagyonának arányában. A vízszintes vonal mutatja meg tehát (100%), hogy mikor lépi át az alapkezelő vagyona az ügyfelek (alapban tartott) vagyonát.

Ez átlagosan 17 alatt következik be!

Vagyis, ha az alapkezelőnek a vagyona nulla az induláskor, és csak 2%+ 20% költséget számol fel évente az alapkezelésért, akkor is 17 év múlva több pénze lesz az alapban, mint maguknak az ügyfeleknek.

Ha ez meglep, akkor javaslom ezt a cikket: Mennyit számít a költség hosszú távon?

Miért éri akkor meg befektetési alapba fektetni?

Egyszerűen azért, mert az átlagembereknek nincsen kellő tőkéje ahhoz, hogy a pénzét több száz, vagy több ezer cég részvényei között megossza.

A pénzed megosztása több eszköz között márpedig kulcsfontosságú. Ezt nevezzük diverzifikálásnak. Erről itt olvashatsz bővebben: Hogyan alakíts ki portfóliót?

Ha nem osztjuk meg megfelelően a befektetést, akkor ugyan akkora hozamot csak magasabb kockázattal fogunk tudni elérni. A portfólió kialakítás tehát hasznos, de kell, hogy egy szakértő kezelgesse az alapot 1,5-3%-ért cserébe?

Nem feltétlenül.

Mik azok az ETF-ek?

Az ETF-ek a fenti említett kísérletsorozat után kezdtek el felvirágozni. A befektetők rájöttek, hogy kár milliókat fizetni egy szakembernek, ha az a kezeléssel nem ad plusz értéket a befektetésnek. Márpedig jósok nincsenek…

Ezt olvasd el, mert számos érdekes grafikon és további kutatás van benne: Miért bukik az átlag befektető a befektetésein?

Az ETF, azaz az Exchange Traded Fund nem más, mint egy indexet másoló befektetési alap. Az ETF bármikor adható és vehető, vagyis igen likvid befektetés.

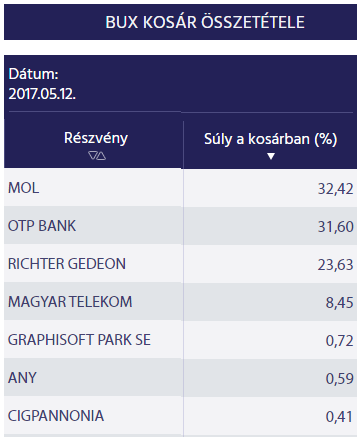

Egy index nem más, mint egy részvénykosár, ami egy adott országot, iparágat jellemez. A magyar tőzsdét jellemző index például a BUX index. Ez egy sok részvényből álló befektetési kosár, amely a magyar cégek piaci teljesítményét méri, illetve tükrözi.

A BUX tehát részvényekből áll, méghozzá egy előre meghatározott arányban. A BUX kosár összetételét itt találod, a legnagyobb arányban tartott részvényeket pedig az alábbi ábra mutatja:

Az ETF nem csinál mást, mint ezt a felosztást másolja le, aminek az eredménye az lesz, hogy a befektetett pénz pontosan úgy fog viselkedni, mint maga az index. Ha BUX ETF –et vásárolunk, akkor a BUX 10%-os emelkedése esetén a mi befektetésünk is 10%-ot fog emelkedni.

Persze nem csak BUX ETF létezik.

Rengeteg ETF van, és ezeknek az alapoknak a költségei a passzív kezelés miatt minimális, gyakran a fél százalékot sem érik el. A BUX ETF költsége például 0,64%, ami már igen magasnak mondható az ETF-ek körében.

Gyakorlatilag 20.000 forintból megvásárolhatunk egész iparágakat átfogó indexeket, ami azt jelenti, hogy a 20.000 forintunkat akár több száz, vagy ezer cég részvényébe fektethetjük be.

Több ezer ETF, korlátlan befektetési lehetőség

Rengeteg ETF van már. Gyakorlatilag bármibe be tudsz fektetni ETF-en keresztül: amerikai részvények, európai részvények, technológiai részvények, robotika, egészségügy, bankok, osztalékfizető cégek, alulértékelt cégek, arany, olaj, sőt mindezt akár shortolva, vagy tőkeáttétellel is. (Csak profiknak, ez veszélyes!)

[fusion_highlight color=”#cd2122″ rounded=”no” class=”” id=””] De az átlag befektetőnek ez már így is sokkal több, mint amire szüksége van. [/fusion_highlight]

Hiszen mi nem akarunk részvények között válogatni, és nem akarjuk megmondani a jövőt. Csak egy jól diverzifikált portfólióra van szükségünk.

Nézzünk meg egy globális ETF-et, amely globális cégek részvényeibe fektet.

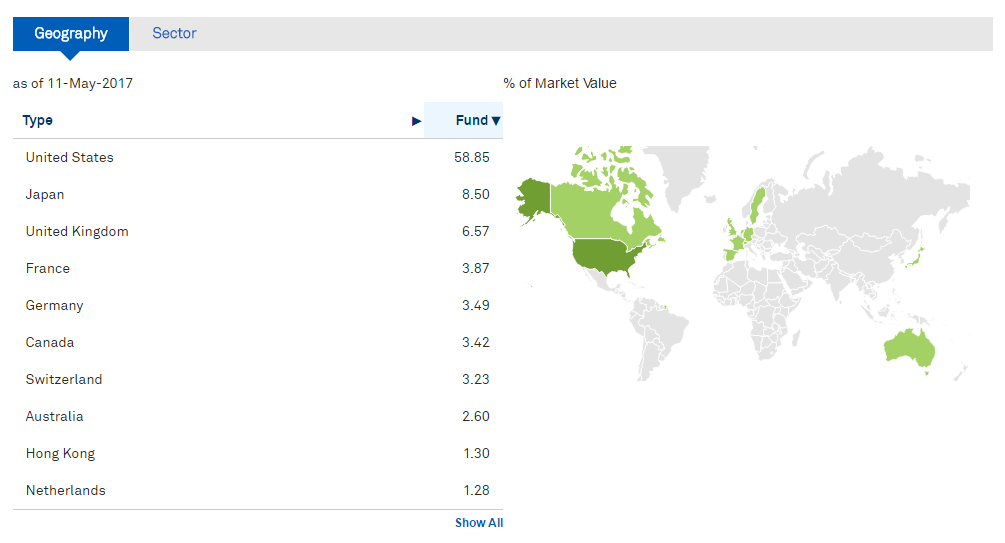

Ez az egyetlen ETF 1645 cég részvényeit tartalmazza, olyanokét, mint az Apple, Axa, Microsoft, General Electric, Google, Toyota, Procter and Gamble, AT&T, JP Morgan, stb..

iShares Core MSCI World UCITS ETF árfolyama 2009-től

Az alap kezelésének költsége mindössze 0,24%. Ezt gyakorlatilag a diverzifikálásért fizetjük meg. Ez a befektetés jóval kisebb kockázatot hordoz magában, mintha egymagunk vásárolnánk, mondjuk OTP részvényt.

Itt 1645 cég árfolyamától függ a befektetésünk, míg ha önmagunk állunk neki részvényt venni, akkor egy OTP zuhanásnál óriásit bukhatunk.

Összehasonlítva ezt a befektetési alapok átlagos 2%-os költségével, ez igen kedvezőnek tűnik. Az alábbi ábrán láthatjuk a befektetési alapok költségeit kategóriánként. Volt olyan származtatott alap, amelynek éves költsége 18% volt!

befektetési alapok költsége

Mennyire átlátható, transzparens az ETF befektetés?

Teljesen ingyen letöltheted bármikor, hogy az indexben milyen arányban, milyen részvények szerepelnek. Pontosan tudod tehát, hogy mit veszel.

Az SWDA ETF első 10 legnagyobb kitettsége

Az SWDA földrajzi kitettsége

Ezeket mind eléred a fenti linken. További ETF-eket pedig például itt találsz:

Milyen ETF-et válassz?

Ahhoz, hogy ki tudd választani a számodra legjobb befektetést, először egy befektetési stratégiát kell magadnak kialakítani. Ezt személyes tanácsadások során szoktam részletesen átbeszélni az ügyfelekkel. Ez mindennek a kulcsa.

Hogyan alakítsd ki a stratégiád?

A legtöbb ember számára valamilyen passzív, buy and hold stratégia a megfelelő. Ekkor nem próbálkozunk azzal, hogy megjósoljuk a piacot, vagy eltaláljuk a megfelelő időzítést.

Erről itt írtam: A piaci időzítésről: olcsón venni, drágán eladni?

További segítséget kaphatsz itt, ha részvényekben gondolkodsz: Részvényvásárlás, mint befektetés.

Szintén olvasd el ezt, mert a portfóliódban kell, hogy legyenek kötvények is: Kötvények, mint befektetés

Egy népszerű portfólió megosztás a 60/40 portfólió: Miért jó a 60/40 portfólió?

Ez pedig kötelező olvasmány: A hozam és a kockázat mindig kéz a kézben jár!

Mire kell figyelni az ETF-eknél?

Ami nagyon fontos, hogy olyan ETF-et válassz, ami kellően nagy, és számodra ismert szolgáltató nyújtja. A nagysága azért fontos, mert egy piaci pánik esetén a likviditása jelentősen lecsökkenhet, ha nincs aki megvegye. Ekkor nem fogod tudni eladni az ETF-et. Szerintem az iShares ETF-ek szinte kivétel nélkül megfelelnek ennek a feltételnek.

Egy másik ok, amiért számomra az iShares ETF-ek a szimpatikusak, az az adózás.

Kétféle ETF létezik ugyanis:

- Az egyik a részvényekből kapott osztalékokat kifizeti, vagyis osztalékfizető. (Distributing)

- A másik az osztalékokat visszateszi az alapba, és ezzel az árfolyamot növeli. (Accumulating, Reinvesting)

Amerikában az osztalékfizető ETF-eket részesítik előnyben, mert az osztalék kedvezőbb adózás alá esik, mint az árfolyamnyereség. Nálunk viszont a külföldi osztalékokból azonnal levonnak 15%-ot.

Az árfolyamnyereség viszont nálunk egy TBSZ számla segítségével teljesen adómentes. Ha nem tudod, hogy mi a TBSz, akkor olvasd el ezt: Mi az a TBSZ, és hogyan kerüld el a kamatadót?

Az értékpapírok adózásáról részletes cikket találsz itt: Értékpapírok, osztalékok, befektetések adózása.

Fontos továbbá, hogy tisztában legyél azzal, hogy mibe is fektetsz. Vannak short pozíciót felvevő ETF-ek, ezek pont ellentétesen fognak mozogni a követett indexszel. Vannak tőkeáttételes, szintetikus ETF-ek, amelyek hosszútávon befektetési öngyilkosságot jelentenek.

Ezen kívül a legnagyobb fejtörést magának a stratégiának a kialakítása fogja jelenteni. Ehhez javasoljuk, hogy kérj tőlünk segítséget.

Hogyan tudsz ETF-eket vásárolni?

Bármilyen hihetetlen is, egy ETF megvásárlása koránt sem bonyolult dolog. Valóban csak egy értékpapírszámla kell hozzá, ami nem bonyolultabb, mint a bankszámla, amit használsz. Ezekről összehasonlítást találsz itt: Értékpapírszámlák összehasonlítása

Én például Erste és KBC értékpapírszámlákat használok. Az Erste-t korábban nyitottam, akkor még olcsóbb volt. Ezen van néhány korábbról vásárolt befektetési alapom. Az Erste előnye, hogy több mint 400 befektetési alapot el tudsz érni, gyakorlatilag bármit ami kellhet.

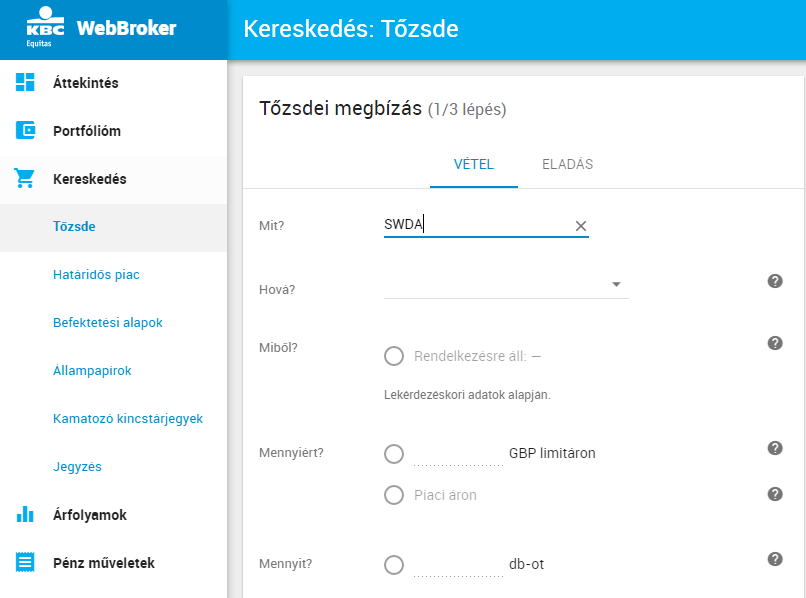

A KBC ETF vásárlásra sokkal jobb. Az ETF-eket a tőzsdén keresztül tudod megvenni, ezért fontos, hogy az adott szolgáltató sok tőzsdét, olcsón elérjen. A KBC felületén a fenti példában hozott MSCI World Accumulating ETF (SWDA) megvásárlása három kattintás.

Kereskedés / Tőzsde, bírjuk a ticker kódot, és megadjuk a mennyiséget. Adhatunk meg limit áras megbízást, ami csak egy adott ár mellett teljesül, vagy piaci áras megbízást, ami azonnal a jelenlegi áron teljesül. Ha nincs más célod, mint most rögtön venni, akkor utóbbit javaslom.

Ha ETF-eket vásárolsz, akkor szembesülni fogsz azzal a ténnyel, hogy bizony nem tudsz forintban ETF-eket venni. Főként euróban, dollárban, esetleg fontban. Egy ETF-et egyébként több devizában is gyakran megtalálsz.

Milyen devizában érdemes befektetned? Erről cikk itt: Milyen devizában fektessek be?

Mit tegyél, és mit NE tegyél?

Ha most ismerkedsz még a befektetésekkel, akkor egyelőre olvasd végig az összes linkelt cikket, és ne tegyél semmit, amíg nem kérdeztél meg minket.

Azt javaslom, hogy először érdemes kérni egy személyes, fizetős tanácsadást, de ez rajtad múlik. Én azt szoktam mondani, hogy 2.000.000 Ft felett már érdemes személyes konzultációt kérni, tekintve, hogy fél százalékkal alacsonyabb költséggel már rövid távon is bőven megtérül ez az összeg.

A tanácsadás ráadásul nem annyi, hogy ezt és ezt vedd meg, hanem egy olyan alap tudást ad, amivel a későbbiekben te magad fogod tudni mindig, hogy mit érdemes megvásárolnod.

Ennek díja egyébként 45.000 Ft.

Ha sajnálod ezt az összeget a vagyonod biztonságos befektetésére, akkor pedig tanulj: olvass szakkönyveket, mélyülj el jobban az ETF-ek és a passzív befektetés témakörében. Javaslom például Max Graham Intelligens befektető című könyvét. Nem könnyű olvasmány, de rendkívül tanulságos.

Ne feledd: számos jó befektetési lehetőség van, az ETF csak egy. Az ETF sem mindenható és koránt sem alkalmas minden célra. Az időtávtól a pénz mennyiségétől, a befizetések rendszerességétől is rengeteg függ.

Nem tudsz például állami támogatásokat, adókedvezményeket kihasználni rájuk, és rendszeres megtakarításra sem mindig alkalmasak.

Az ETF befektetés haladó szint, mert míg egy hagyományos alapnál az alapkezelő cselekszik, ha kell, addig egy ETF esetében te akkor is az adott stratégiát követed, ha hibás feltételezésre alapoztál.

Szívesen tanulnál a pénzügyekről? Íme, egy 14 napos, ingyenes kihívás és tréning!

Szeretnél szakértői segítséget? Kérj valódi pénzügyi tanácsadást!

Egy dolgot nem értek a cikkel kapcsolatban. Az ETF-et gyakorlatilag egy befektetési termékként jellemzi, ami ebben a formában rendben is lenne, azonban egy szó sem esik a tőkeáttétről, holott konkrétan elhangzik a BUX ETF, ami tőkeáttétes. Bár nyilván értem a cikkbe burkolt tanácsadási szolgáltatást, de talán érdemes lett volna megemlíteni a tőkeáttétes ETF-ek veszélyeit is.

A BUX ETF nem tőkeáttétes. A veszélyeiről írtam, köszönöm a visszajelzést.

2 millióra 35.000? ilyet még a bankbetétek is tudnak…

A BUX ETF tőkeáttétes lenne? Nem hiszem.

Az iShares a BlackRock által kibocsátott alap, a Vanguarde sokkal olcsóbb ETF-eket bocsát ki, a lustaport.wordpress.com-on van is erről cikk.

Mi az minimális összeg amit be lehet fektetni egy ETF-be úgy hogy legalább 2-3% reálhozamot hozzon? Mert gondolom a vásárlás és a tartás költségei nem olyan kevesek….

Köszönöm!

Szia, szerintem oylan 700.000 forinttól lehet érdemes.